这些年,肺结节患者越来越多,很多人都以为只要和肺结节挂钩,就买不了保险。

真的是这样吗?

这篇文章告诉你答案!

什么是肺结节?

从医学的角度来看,结节不是一个疾病诊断,它更多是一个影像学专业名词。

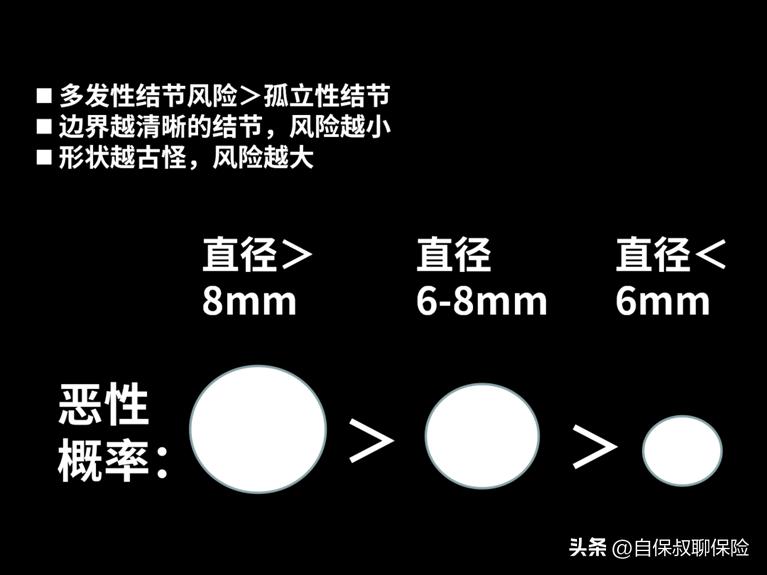

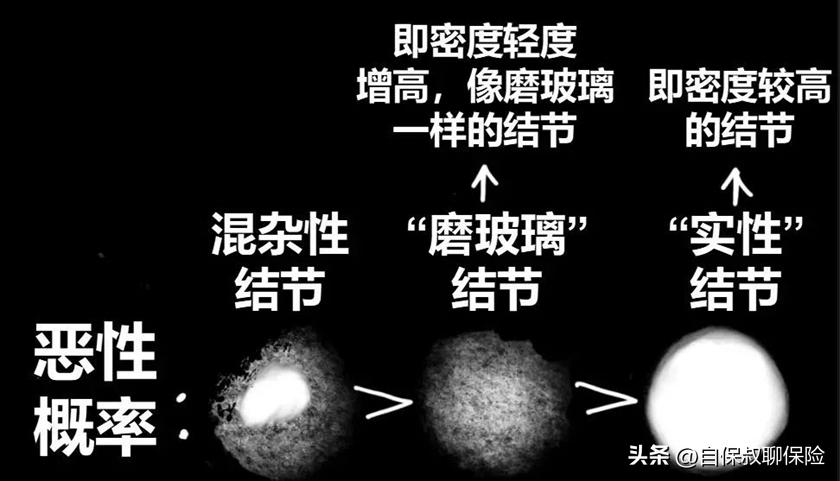

是指肺部影像上各种大小、边缘清楚或模糊、直径小于等于3cm的局灶性圆形致密影。

不同直径大小和形态,风险不同。

具体可以参照下面两张图:

(以上参考丁香园,2017 版 Fleischner胸部放射医学学会,图二来自广东省中医院呼吸科)

总而言之,肺结节直径越大,边界越不清晰,形状越奇怪,越要多加关注。

由于肺结节有恶变的可能,买保险时,保险公司都会高度警惕,严格审核。

肺结节还能买保险吗?

得了肺结节不代表买不了保险,只是可选范围变小,需要花点心思去选。

肺结节一般无明显症状,多是肺部CT检查时发现的。

大多数医生不会建议手术,所以大家在投保时可以重点关注一下未手术的核保要求。

下面,保妹从 百万医疗、重疾险、意外险、定期寿险、储蓄险(增额寿、养老年金) 这5个险种,来给肺结节患者讲讲,有哪些产品可以买。

1、百万医疗险——有除外或标体承保的可能

百万医疗的核保相对其他险种更为严格,针对肺结节,大多数产品是除外承保或拒保。

只有少数符合条件的可以标体承保。

具体情况,保妹汇总在这里:

(以实际核保结果为准)

太平洋健康蓝医保(医享无忧) ,如已经手术治疗或活检且病理为良性;

或未手术治疗,结节发现已不少于2年,或无增大;近6个月影像报告符合,直径不足6mm,没有磨玻璃样小结节,不存在恶性可能。

可以除外通过。

平安长相安 ,满足下面任一情况的可以 除外承保 :

A、已经手术治疗或活检且病理为良性;

B、没有手术或活检,但结节发现不少于1年,直径小于5mm,数量小于2个,随访无增大或没有恶变可能。

平安e生保(20年版) ,如果已经手术或活检且病理为良性;

或没有手术/活检,但存在下述情形之一:

结节直径<6mm,数量<3个,肺部结节Lung-RADS分级为4级以下,随访结节没有增大,没有恶变可能,不存在边缘不清晰/模糊、毛刺征、分叶征,没有其他肺部疾病,包括慢性阻塞性肺病、慢性支气管炎、肺气肿、尘肺、肺纤维化等。

可以除外承保。

支付宝的好医保长期医疗险(6年期/20年期) ,如已经手术治疗且病理为良性;或未手术治疗,但最近复查胸部CT,没有见任何结节;满足以上两种情况之一的,都可以 标体通过 ;

如果肺结节发现超过3年,且无大小、边界、钙化改变,结节最大直径不超过4mm,可以尝试 瑞华医保加,有机会标体承保 。

如果无法投保普通的百万医疗险,或者年龄比较大,身体还有其他的慢性病,可以尝试一下防癌险。

2、重疾险——大多拒保

(以实际核保结果为准)

光武7号、超级玛丽7号、喜乐保直接拒保。

超级玛丽8号 ,满足下面任一情况的 可以标体承保 :

①已经手术或活检

且满足下列所有情况:病理结果为良性,手术超过6个月,术后不存在气短、胸痛、咯血或体重骤降等,近期肺部复查CT或MRI无异常的。

②没有手术或活检 ,肺部影像学检查没有被诊断出恶性可能、或病理穿刺没被检查出癌或可疑癌,且半年内肺部CT或MRI复查存在以下任一情况:

A、不少于2个结节,且满足下列所有条件:已发结节>2年;单个结节≤6mm;结节大小稳定,复查无明显变化;没发现新结节;没有吸烟、肺癌家族史。

B、只有1个结节,且满足下列任一情况:结节已发不低于1年;结节不超过6mm;没有毛刺样、边界不清;结节无增大或疑似恶变;没有吸烟或肺癌家族史。

C、结节已消失。

如果不是以上情况的患者,需要走人工核保或除外承保。

其中需注意,如果没有手术或活检,但肺部影像学有被诊断为恶性可能,或病理穿刺检查出癌或可疑癌的,直接拒保。

还有一些健康告知或核保宽松的产品,如:

复星联合康乐一生易核版 ,健康告知不问肺结节,未做过手术或未被医生建议做手术的,可以按 标体承保 ;

中荷超越1号 核保也相对宽松,但涉及的情况较多,想具体了解可以咨询我们的顾问。

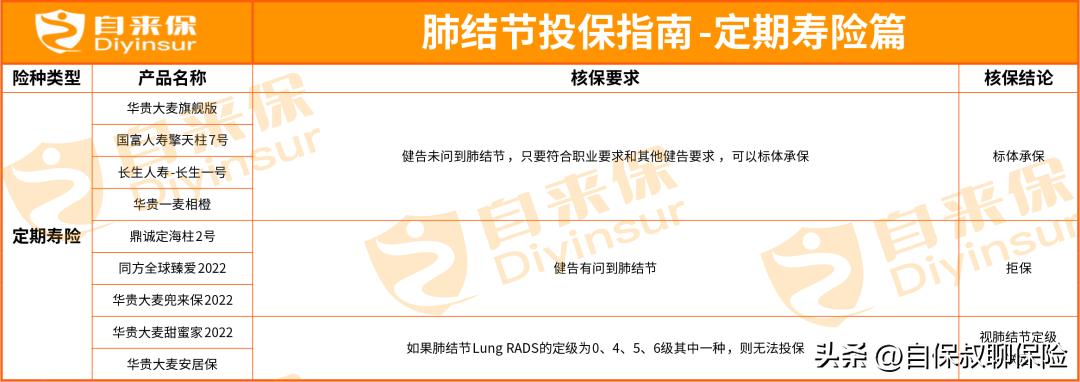

3、定期寿险——可以标体承保

定期寿险健康告知相对宽松,肺结节患者可以优选健告里没有问到肺结节的产品,很大概率能被标体承保。

(以实际核保结果为准)

像 华贵大麦旗舰版、国富人寿擎天柱7号、长生人寿长生一号、华贵一麦相橙 ,这4款产品未问到肺结节,只要符合职业要求和其他健告要求,可以 标体承保 。

华贵大麦的甜蜜家2022、安居保减额定寿,只要肺结节定级不是0、4、5、6级其中一种,就有机会标体承保。

4、意外险——几乎无影响

由于意外险保障的是意外风险,所以对于健康情况的要求相对比较简单,大部分产品的健康告知问询都不涉及肺结节。

对于购买意外险的影响较小。只要符合职业要求和其他健告要求,基本能买到。

目前市面上主流意外险,如太平洋小蜜蜂3号、大护甲5号、国任大保镖III,大家都无需担心会受到肺结节的影响,还没配置的小伙伴抓紧去配一个。

5、储蓄险——优先选择健告宽松的产品

储蓄险的健康告知参差不齐,有的产品只问既往疾病,有的跟重疾医疗险一样复杂,问询体检异常住院记录不适症状等。

虽然从核保的角度看,没有重疾医疗险严格。

但保妹还是建议肺结节患者投保储蓄险,可以优先选择健康告知宽松的产品,减少核保风险,只要不涉及健康告知就能直接承保。

保妹帮大家整理了目前热销储蓄险的健告情况,不涉及肺结节告知的产品确实不多,以下产品可优先考虑:

没有健康告知 :福满满、养多多3号、星海赢家,肺结节可以 直接投保 。

有健告,但不涉及肺结节 :金满意足3号、乐满满2号、肺结节患者不涉及其他告知的也可投。

总结

通过给大家测评了部分产品,可以明显看到:

肺结节不做手术治疗可以考虑的产品非常有限,这也验证了由于肺结节具有复杂性,因此在配置保险上会面临一定的风险。

此外需注意: 保险产品可能会变换核保政策!

所以小伙伴们,为了自己的保障权益最大化, 一定要尽早配置好保险 ,千万不要等到身体发生改变了,那选择就更少了。

如果你不止患有肺结节, 身体还有其他异常,不要直接去买 !建议咨询一下我们的顾问,让我们来帮助您分析梳理,协助您投保。

最后,希望大家都好好爱惜身体。