近日,北京四中院一审判处王某有期徒刑10个月,缓刑1年,并处罚金18万元。曾携带414件物品闯关,偷*税逃**款共计17万余元,从事代购的王某因*私走**普通货物、物品罪,被诉至法院。因王某处于取保候审阶段,同时受疫情影响,法院对本案采取线上审理,王某当庭表示认罪认罚。

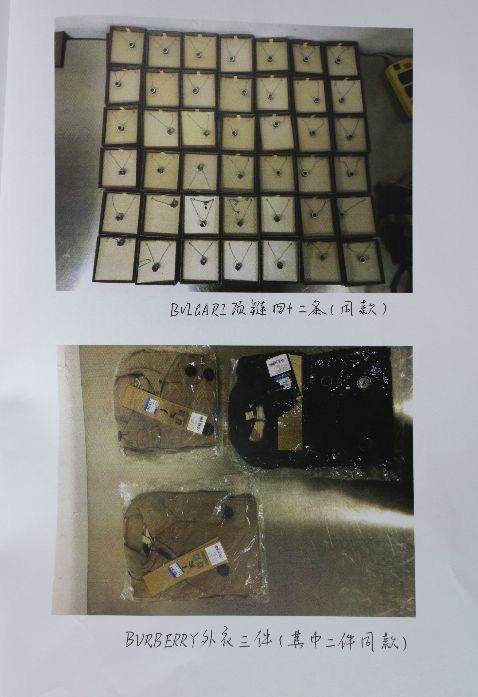

王某代购的物品。法院供图

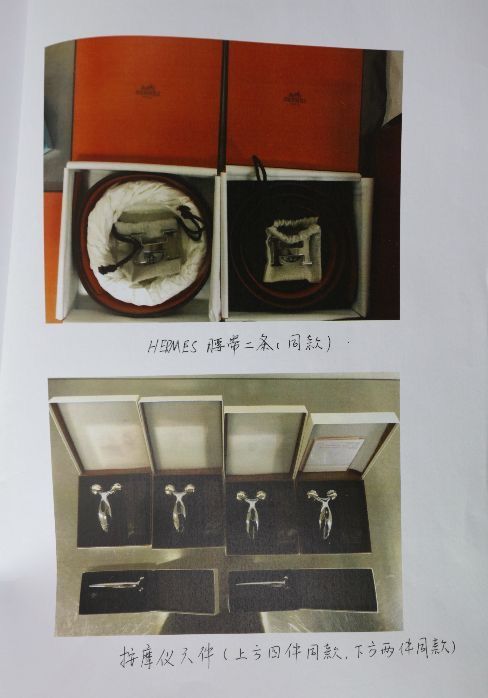

王某代购的物品。法院供图

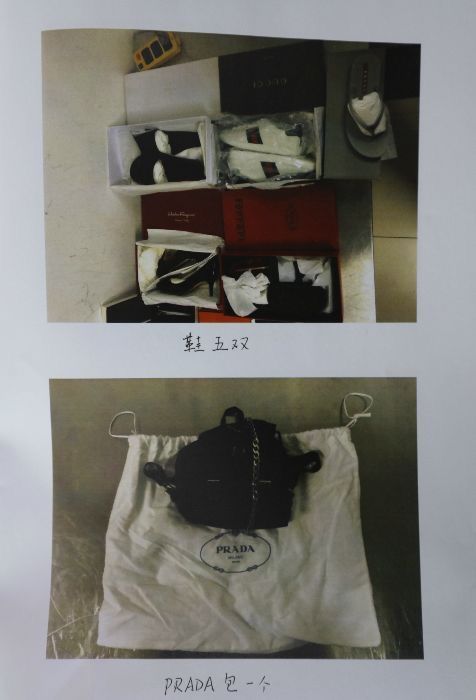

王某代购的物品。法院供图

经查明,王某于2016年4月1日乘坐CA124次航班自韩国抵达首都机场T3航站楼,入境通关时,在明知携带超量消费品需向海关申报的情况下,未向海关申报任何货物、物品,选择无申报通道通关。

经海关现场查验,王某携带手表、包、首饰、衣服、化妆品、腰带、鞋、按摩仪、洗护用品等共414件,经北京海关关税处计核,上述货物、物品偷逃应缴税额共计人民币17万余元。审理期间, 王某预缴罚金人民币18万元。

法院认为,王某违反国家法律法规,逃避海关监管,携带货物、物品进境,偷逃应缴税额共计人民币17万余元,其行为已构成*私走**普通货物、物品罪。鉴于王某在被查获归案后能够如实供述犯罪事实,具有自首情节,且当庭认罪悔罪,积极缴纳罚金等,故依法可对王某予以从轻处罚,并适用缓刑。

根据王某犯罪的事实、性质、情节及对社会危害程度,法院一审判处被告人王某有期徒10个月,缓刑1年,并处罚金18万元。

一、为什么代购*税逃**会犯罪?

根据我国海关法的有关规定,居民旅客在境外获取从旅检渠道携带进境的自用物品,总值在5000元人民币以内且限于自用,数量合理的,予以免税放行;超过5000元须缴纳税款。而具有牟利性的货物,无论价值多少,都需向海关申报进境,并照章纳税,否则涉嫌*私走**。

中国对境外物品进入内地有详细的法律规定。《中华人民共和国海关法》第四十六条规定:个人携带进出境的行李物品、邮寄进出境的物品,应当以自用、合理数量为限,并接受海关监管。

《中华人民共和国海关行政处罚实施条例》附则中则规定:自用是指旅客或者收件人本人自用、馈赠亲友而非为出售或者出租;合理数量是指海关根据旅客或收件人的情况、旅行目的和居留时间所确定的正常数量。

2014年8月4日海关总署《关于跨境贸易电子商务进出境货物、物品有关监管事宜的公告》正式实施,将对从事跨境电子商务的企业和个人进行监管,让“海淘”有法可依。流行于微信朋友圈的代购行为,未来如未纳入监管可被视为*私走**,遭举报后或将受处罚。

二、为什么代购*税逃**会构成*私走**普通货物罪?

*私走**普通货物、物品罪(刑法第153条),是指违反海关法规,逃避海关监管,非法运输、携带、邮寄国家禁止进出口的*器武**、*药弹**、核材料、*币假**、珍贵动物及其制品、珍稀植物及其制品、淫秽物品、*品毒**以及国家禁止出口的*物文**、金银和其他贵重金属以外的货物、物品进出境,偷逃应缴纳关税额5万元以上的行为。

所谓“应缴税额”,是指进出口货物、物品应当缴纳的进出口关税和进口环节海关代征税的税额。*私走**货物、物品所偷逃的应缴税额,应当以*私走**行为案发时所适用的税则、税率、汇率和海关审定的完税价格计算,并以海关出具的证明为准。

因为代购过程中,可能因为各种方式进行*税逃**,在*私走**普通货物、物品罪也存在偷逃关税、增值税和消费税,不缴、少缴税款的问题。

关税征收的特殊性,国家将关税的征收和其他税的征收分开,即将关税的征收交由海关,而其他税的征收交由专门的税务部门和财政部门。这样,刑法也就将偷逃关税的行为从*税偷**罪中划出,归人*私走**普通货物、物品罪中。

另外,进口环节的增值税、消费税也由海关代征,并且*私走**普通货物、物品罪所偷逃的税不仅仅是关税,还包括进口增值税、消费税。因此,偷逃关税、进口环节的增值税、消费税的行为构成犯罪的,应定*私走**普通货物、物品罪,而不定*税偷**罪。

所以,进境居民旅客,在境外购买的物品如超过5000元,应当在入境时及时向海关申报,依法履行纳税义务,切勿因疏忽大意和侥幸心理招来牢狱之灾。