然然快1岁半了,我其实一直有个愿望,就是希望给她存一笔钱。

我希望这笔钱能够真正的属于她,不会轻易的被挪用。这点我相信大家跟我都深有体会,给孩子存钱简单,但是管住自己的手不去动这笔钱,可太难了!!!

我希望然然以后能够更加淡定的去面对生活,所以这份礼物,既是礼物又是一份保障,更包含了我们全家对然然的一份爱。

同时我还希望这份保障可以灵活一点,能够不受债务、税收、婚姻变化等等外界因素的影响。

接着我开始选择这份礼物。

随着大环境越来越差,利率下行,有太多的的不稳定性。

银行等理财收益不确定,大概率是越来越低;而股市,炒股的大部分也是亏损(我爸妈就是典型代表);放在余额宝里吧,余额宝从一开始的收益5个多点跌至1点几了;而香港的分红型储蓄险,香港如此*乱动**且不安分,如果失去大陆的大靠山支持,未来收益率到底怎样样,我持保留态度。

最后, 我把目光锁定在将固定收益写入合同里的年金险和增额终身寿险上。

一、年金险

年金险,比如养老年金险,不合适,我买这个不是为了养老。纯教育年金,也不合适。纯教育年金是强制到某个年龄去领取的,那个时候我不一定需要用钱。

年金险pass了,接着就是增额终身寿险。

二、增额终身寿险

它是一种终身寿险,一辈子利滚利增值,没有固定时间领取的要求,想取的时候随时减保,剩下的钱继续留在里面利滚利,不想取甚至可以把钱传给下一代。 再加上它自身的寿险属性,可以有效的规避债务以及防止婚姻风险等。

我最终选择了其中一款的产品,采取年交5万,交10年的方案。

这款产品最低5000起交,交满2年后可以每年加保20%,也就是如果我以后经济宽松了,我还可以增加保费,更好的累积财富。

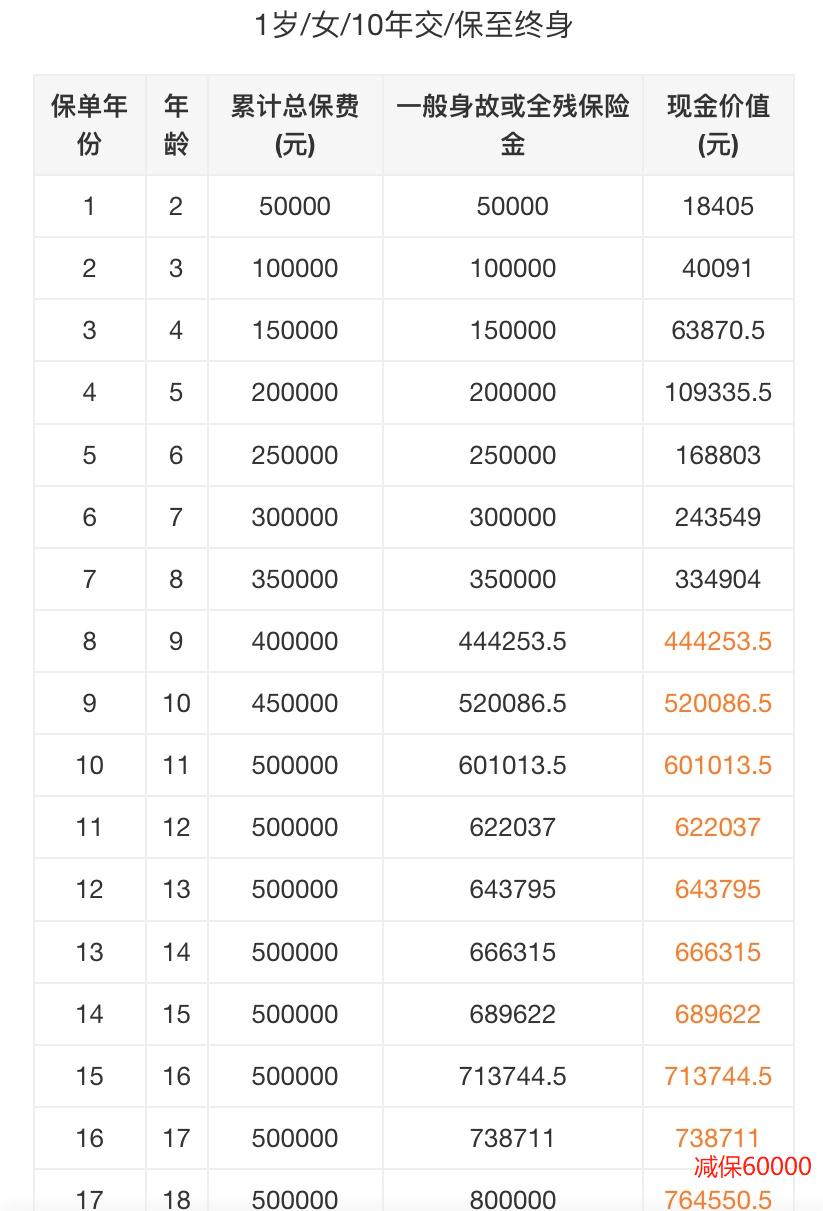

分享一下收益表

详细解释一下

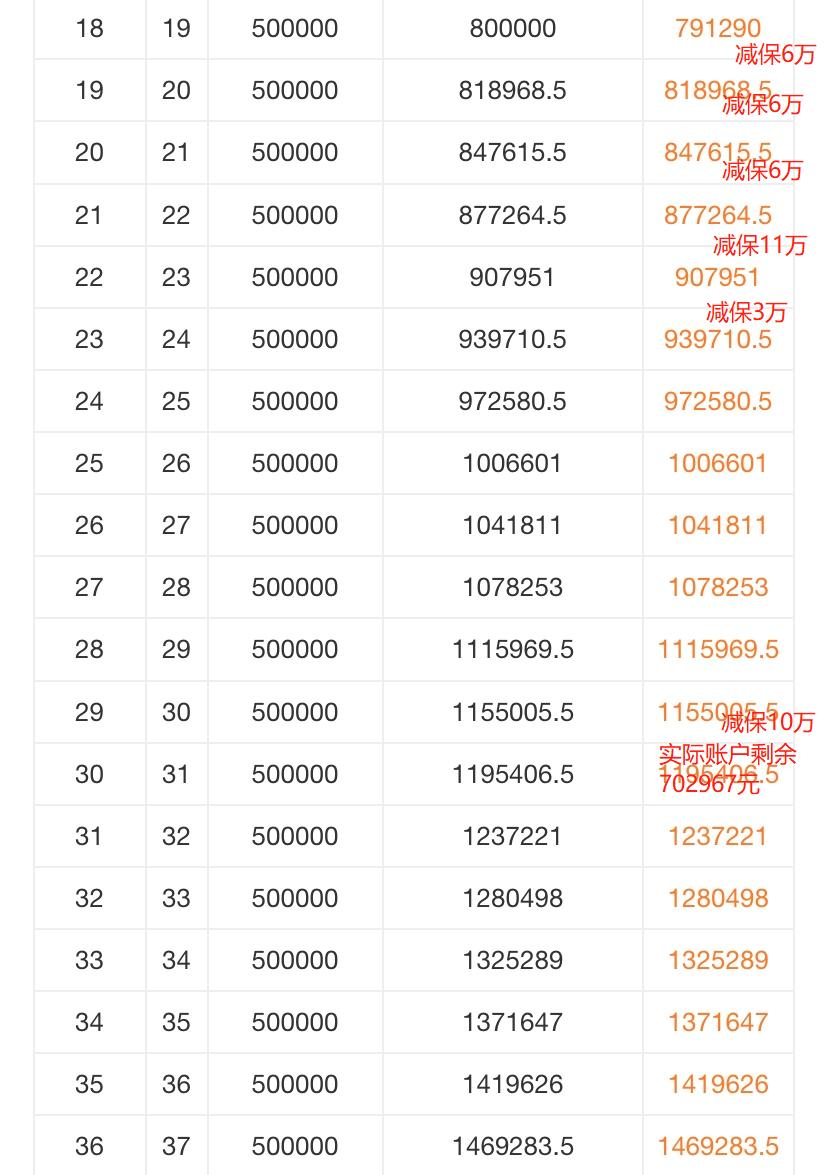

18岁然然开始读大学时,每个月按5000块作为生活费计算,每年我将从保单里减保(也就是取钱)6万,累积四年共拿出24万作为然然自己的日常开销费用。

22岁时,大学毕业,再拿出5万出去看看世界,做个间隔年,增长一下阅历再去参加工作。

23岁时,取出3万添置一些衣物,进入成人的世界了,需要改变一下风格形象。

30岁时,而立之年,取出10万送自己一份而立之礼。

......

简而言之,我花10年陆续交了50万保费,中途陆续花费了42万后,账户里还有70万。而这70万,还会以复利的方式陪伴她以后的人生。

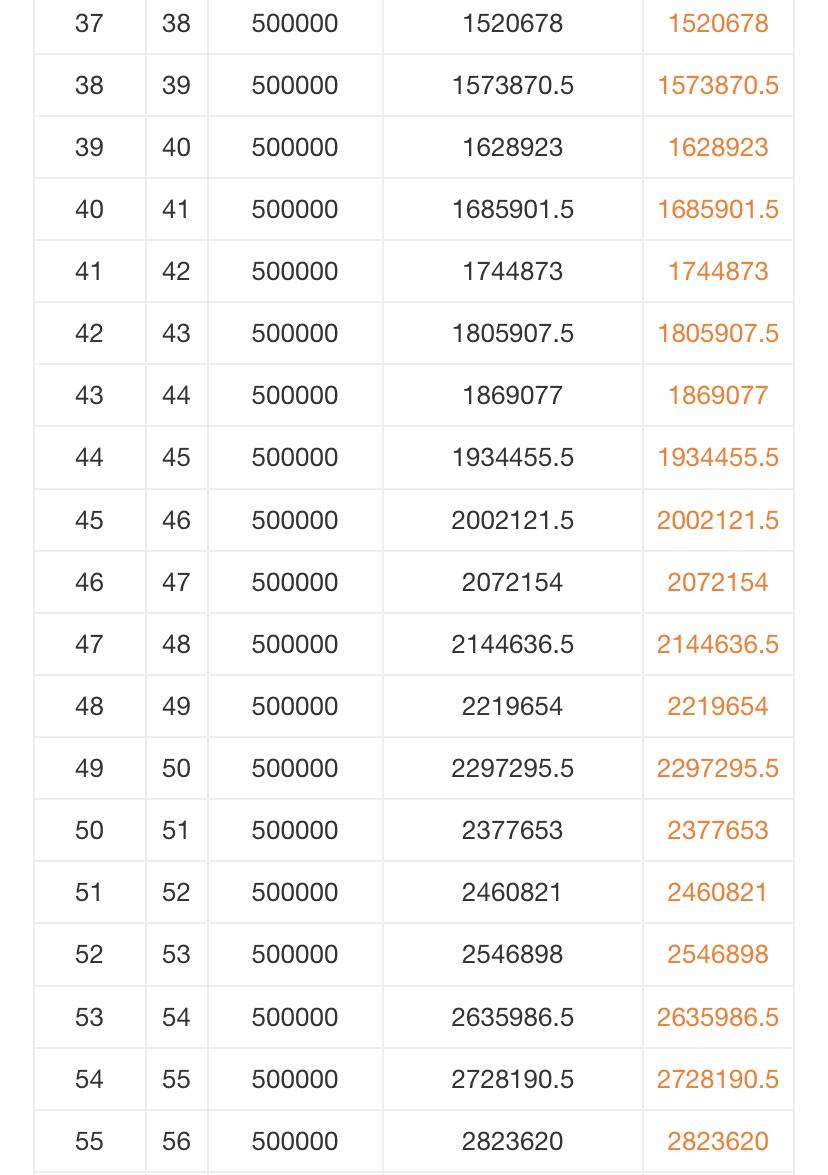

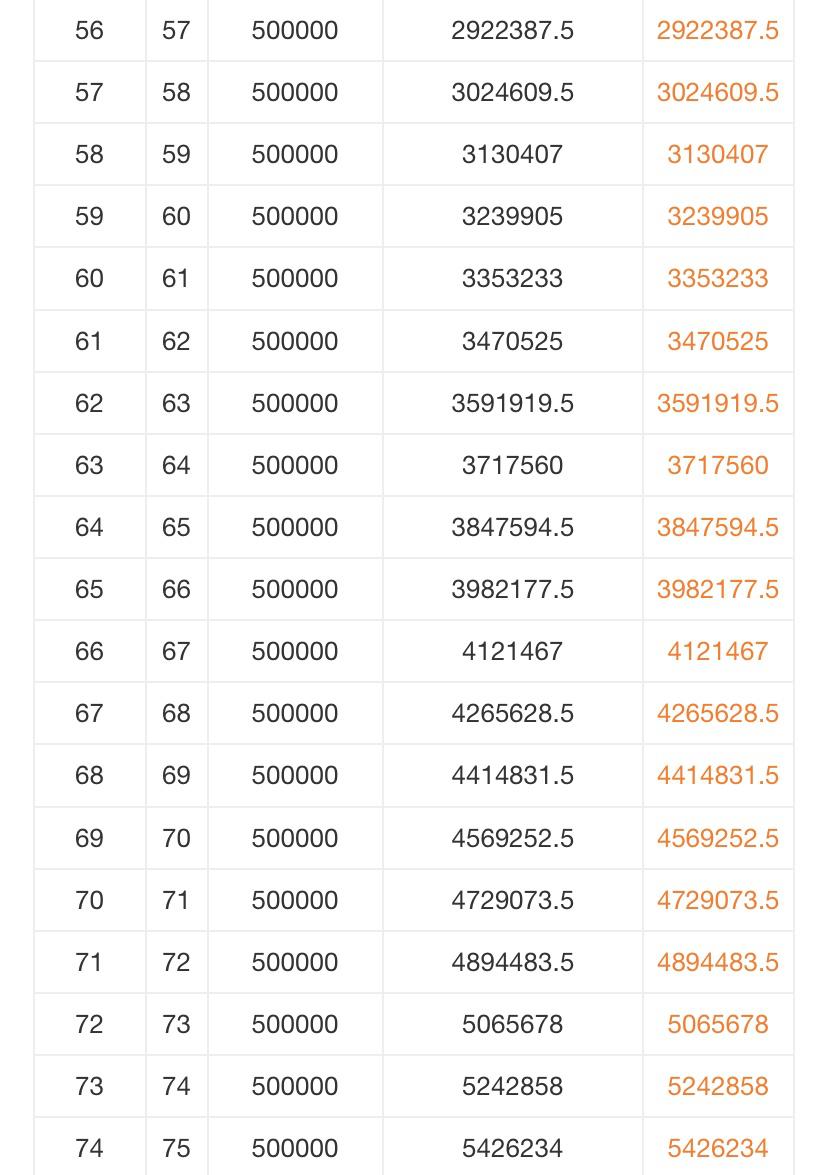

当然,孩子都会有自己的想法,这笔钱由她自己决定。假设她不取出消费,那么上图看到的现金价值表, 在30岁时账户里有101万、40岁时账户里有160万、50岁时账户里累积到220万、60岁323万、70岁456万,这笔财富会一直也以复利的方式伴随着她。

可以说,这笔钱伴随着然然一起成长,像是一颗小种子,跟着然然一起生根发芽开花结果。

希望这颗小小的爱的果实,能让然然面对未来的社会时更加自信、从容和坚强。

作为一个母亲,我想一直守护着孩子。

但是我深知,再强大的父母也有无可奈何的时候。也正是因为如此,我们才需要确定的一些东西去保证未来的不确定性。让她面对生活窘境时也从容不迫。

好啦,今天的分享就到这里啦。如果喜欢,就关注我吧!