熬过了10月的史诗级的股市暴跌,股民终于在最近一个月盼来了喜笑颜开的日子,得以挽回部分损失。而人民币汇率,也从10月底的连续暴跌,到最近的快速收回,也是走了一轮惊心动魄的过山车。汇率在如此短时间内波动这么大,在历史上也算是笔记罕见的。

人民币兑美元:从9月6.9涨超过7.3,而到11月底跌回7以内

而在人民币贬值最快的这段时间,也给了一些人一些汇率焦虑,记得那一周股市也大幅度下跌,大家对未来忧心忡忡,也有来咨询想买香港保险的,一些财经公众号也趁着汇率大跌这一波,以汇率贬值来推销香港保险。

而回头看,这种悲观情绪也不过短短两三周而已,国运不会那么简单的掉头,人民币也不会说崩就崩。

当时还有央行的警告: “汇率的点位是测不准的,双向浮动是常态,不要赌人民币汇率单边升值或贬值,久赌必输” 。

而买保险这件事上,更不应该因为短期汇率恐慌去进行决策。

因为第一是汇率你看不准,也预测不了。第二是保险是长期产品,而汇率波动只是短期的。如果非要认定会贬值,还不如直接去交易外汇好了。

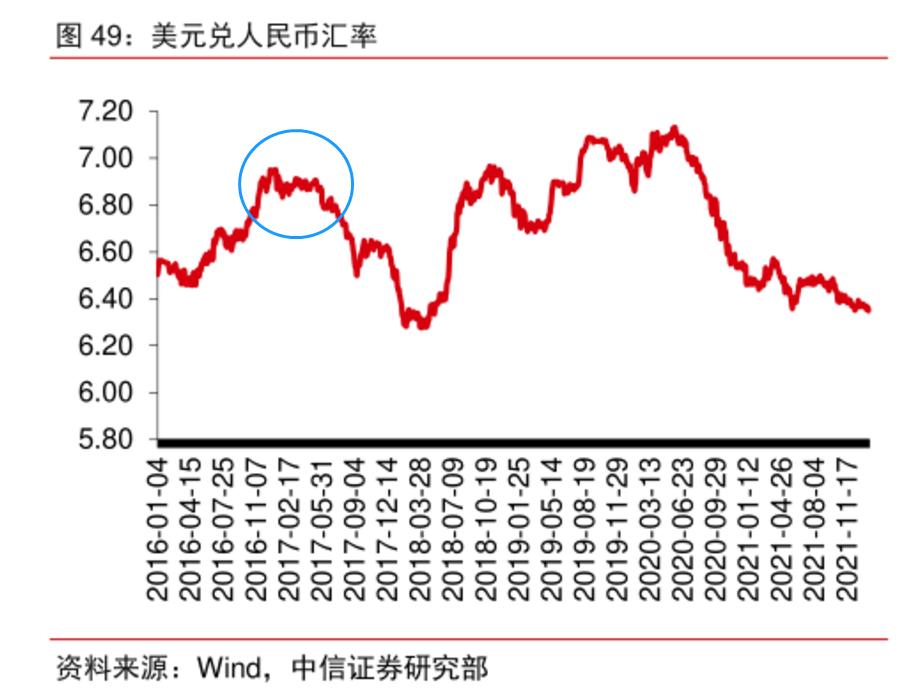

而再把时间往回调几年,要说香港保险最风光的,还属2016年。

那时候的香港代理人可谓风光无限,不少内地读博士的毕业也加入了港险代理人的行列,和如今的惨淡,形成鲜明的对比。

2016年国家也增值经济高速发展,海外旅游消费非常火爆,而导致16年港险爆发增长400亿港币的,还有一个重要原因,那就是:

汇率

我也找了一张当年的汇率图,2016年,整个2016年的人民币,几乎都是单边贬值趋势。

记得当年港险确实非常火热,身边好些朋友买港险也都是因为担心人民币贬值,第二觉得好多人都在买,跟风买一把。

相比现在不少人买保险已经具备很多专业知识不同,那个时代不少人买港险,像买白菜一样痛快,成交率很高。

然而就像房市和股市,很多人都看涨的时候,往往也就涨不动了。2017年人民币强势升值,对美元从7+到下破6.3,美元/港币的诱惑力下降,因此同年的2017年,来源于内地访客的香港保险新单保费,也开始大幅下滑。

接下来的2018年、2019年,香港的一些*乱动**事件,2020年开始的新冠疫情,让内地赴港购买保险的热潮直接跌到冰点。

其实不是说港险不好,而是说你要搞清楚为什么要买?你连买的什么产品,干什么的都不知道,看着汇率去买,绝对是容易站岗当韭菜的。

因为从人性的角度,人通常对波动的事物会非常敏感,甚至失去理性。

有点像正在看房,还没决定买不买或者买哪套,结果第二天房东打电话说涨价,爱买不买。立马你内心是很慌的,此时急于做决策,是容易失误的。

就保险本身来说,它是安全稳定的金融工具,账面的增值是规律的,也可以说死板的,哪怕把3.5%调成5%的每年稳定增值,依然不那么刺激。

但人是会天然会喜欢波动,波动才会刺激起荷尔蒙。所以也许保险可能没什么吸引力,但因为有个波动的汇率,会容易让人产生购买短期冲动的。

本身想要美元配置,去买一部分香港保单的思路是没错的。但配置的意义是在于均衡,而不是博弈,拿长期属性的保险去博弈汇率,本身也违背了保险配置的本质意义。

▼关注公众号:大鱼测评