摘要

这是一个很好的机会来开始或增加一个位置,在我看来,股票至少被低估了35%。

苹果应该会实现井喷式的收益,因为假期是他们最强劲的季度。

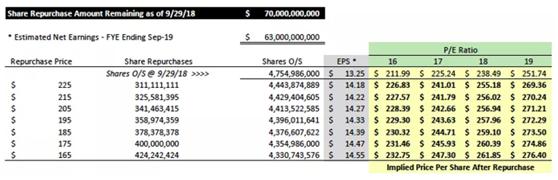

苹果2018年的股票回购计划还剩下700亿美元。苹果股价为165美元,可以回购4.24亿股。

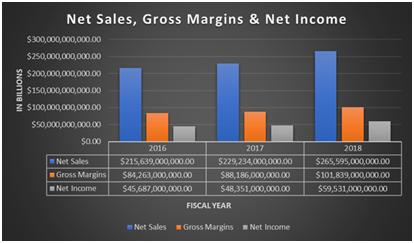

从2017财年结束到2018财年,苹果的营收增长了364亿美元,相当于《财富》(Fortune) 100强企业的一年。

在过去的三年里,他们的净销售额增长了大约500亿美元,而净收入增长了将近140亿美元。

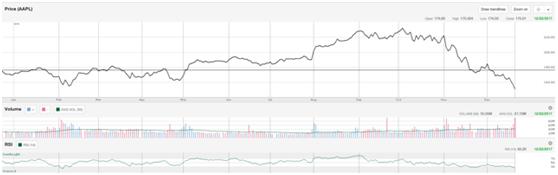

我认为,公平地说,苹果(Apple)赢得了在讨论科技产品时被称为“标准”的权利。苹果奠定了基础,然后创建蓝图,让其他人跟随。最近,苹果的图表看起来像是从悬崖上跌了下来,这使得现在是一个以极低的价格买进股票的绝佳机会。我们听过吉姆·克莱默说过多少次,拥有苹果就不要交易它?我真的希望投资者能听从他的建议,将苹果视为一项投资,因为它拥有强大的品牌和生态系统,而不是像沃伦•巴菲特(Warren Buffett)那样,将其视为一项短期财务业绩。去年10月,苹果股价曾触及233.47美元的高点,近3个月来已跌至150.73美元。苹果股价从高点下跌了35%多一点,目前已经下跌了82.74美元。我目前没有苹果公司的股票,我认为这是一个很好的机会,因为在我看来,苹果公司的股票至少被低估了35%。

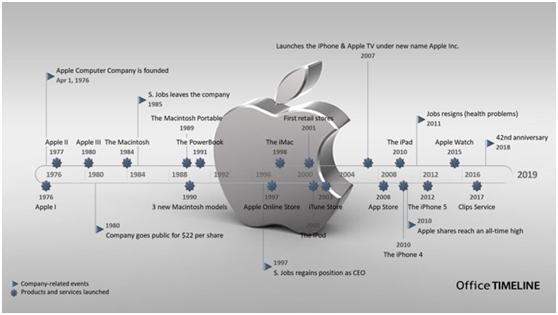

苹果的新绰号应该是"标准"因为他们创造了蓝图并出版了其他的剧本

自2001年以来,苹果一直是世界上最具创新精神的产品公司。我把它们称为“标准”,因为自2001年以来,这根标尺变得更大了,而且从未停止增长。在2001年之前,我认为APPL并没有那么令人兴奋,因为它只是一家陷入困境、市场份额极小的计算机公司。2001年对于苹果来说是非常了不起的一年,因为他们的第一家零售店开张了,紧接着是iPod。苹果商店改变了科技零售,iPod摧毁了整个随身听和随身听产业。有些人会不顾一切地读这篇文章,却不知道这两款产品是什么,都要感谢苹果。2003年,iTunes Store上线,仅凭一己之力就让Tower Records等音乐商店关门大吉。苹果通过iPod和iTunes商店的结合,改变了整个音乐购买、存储和收听的方式。2007年,苹果公司通过发布iPhone手机增强了他们在移动电子领域的地位。iPhone手机已经成为苹果的标志性产品,也是苹果迄今为止的旗舰产品。2008年,苹果推出了iPhone应用程序商店,开创了一个全新的行业。他们的创新并没有止步于此,因为2010年是iPad改变个人电脑的一年,人们不再需要笨重的电脑来享受媒体和互联网。最近一次是在2015年,苹果放弃了Apple Watch。Apple Watch已经成为日常生活的一部分,而不仅仅是一种趋势。除了所有这些产品,苹果仍然生产一些你能买到的最好的电脑。

苹果应该被公认为标准,因为他们创造的一切都是抄袭他们的竞争对手,直到他们的包装。苹果公司是第一个将产品包装在一个井然有序的盒子里而不浪费空间的公司。我记得我买的第一个iPod,感觉就像打开了一个真正的高端产品,因为盒子里的所有东西都井井有条,没有浪费空间。想想看,当你从其他公司购买产品时,包装和品牌已经成为焦点,这多亏了苹果。苹果做任何事情都有目的和理由。他们拥有世界上最好的产品生态系统。从电脑到移动设备,再到Apple Watch,每一款产品都是相互配合的。拥有史上最伟大的投资头脑之一的沃伦•巴菲特(Warren Buffett)表示,他对苹果(Apple)最杰出的看法之一是:“我不会关注下个季度或明年的销售情况。”我关注的是数以千万计的人,他们实际上是靠iPhone生活的。

想想有多少公司复制了苹果为自己创造成功所做的事情。

看看苹果一些令人印象深刻的数字

在过去的三年里,苹果相继增加了他们的净销售和净收入,因为他们的创新,现有和新产品和服务,推动了他们的持续增长。他们2018财年的净销售额为2655亿美元,净利润为595亿美元。在过去的三年里,他们的净销售额仅增长了500亿美元,而净收入增长了近140亿美元。想想看,从2017财年结束到2018财年,苹果的营收增长了364亿美元,相当于《财富》(Fortune) 100强企业的一年。

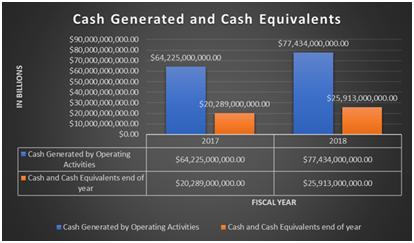

我在看营业报表时要注意的另一项是,经营活动所产生的现金是否在增加,以及年末帐面上的现金和现金等价物是否在增加。从2017财年结束到2018财年结束,苹果的运营活动产生的现金增加了110多亿美元。它们还在本财政年度结束时增加了50多亿美元的现金和现金等价物。

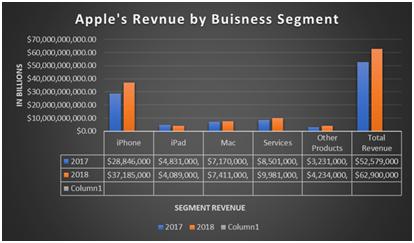

收入的美妙之处在于,它可以从多个业务部门产生。我个人认为,当分析师们对苹果未来将报告的销量做出如此大的估计时,这绝对是荒谬的。并不是每个业务部门都能无限期地每个季度增长。我同意苹果停止报告已售出产品的决定。投资者和分析师应该关心的是产生的收入,以及收入是否在增长,因为这是收益的来源。收入不能用花哨的会计方法产生。当我展望2017年第四季度和2018年第四季度时,我很喜欢我所看到的,年复一年的变化达到了20%,苹果的总收入增长了100多亿美元。只要苹果的营收在增长,它们每季度卖出多少部产品真的重要吗?我关心的是整体数字,如果服务在一段时间内超过了iphone,导致iphone翻了跟头,那么只要公司的整体收入持续增长,我就不在乎。

苹果已经进入了超卖领域

所以,让我直说了吧:苹果(AAPL)低于年初的水平,但其营收却同比增长了364亿美元,而我们即将进入假日季,据估计,苹果的营收将大幅下滑。去年第四季度,苹果的每股收益估计为3.86美元,为3.89美元。苹果预计,在即将到来的第四季度,苹果将以每股4.68美元的价格上市。他们已经赢了过去四个季度,所以我认为他们赢的机会非常大。即使苹果每股亏损0.30美元,它们仍将打破盈利,并以可观的幅度逐年增长。

根据RSI,苹果已进入超卖领域。2月初,苹果进入了超卖区域,从1月17日的179.10美元跌至2月8日的155.15美元。自去年10月以来,我们看到苹果股价从去年10月的233.47美元跌至150.73美元,跌幅更大。这一下跌已使苹果进入超卖领域,我们正处于其最强劲的季度,因为假期即将到来。

股票回购

苹果2018年的股票回购计划还剩下700亿美元。苹果公司以每股165美元的价格回购4.24亿股股票。除了账面上的现金,苹果还有1700亿美元的有价证券,所以认为苹果将在2019年再次宣布价值1000亿美元的股票回购并不疯狂,尤其是考虑到苹果股价较10月份的近期高点有如此大的折让。

股息

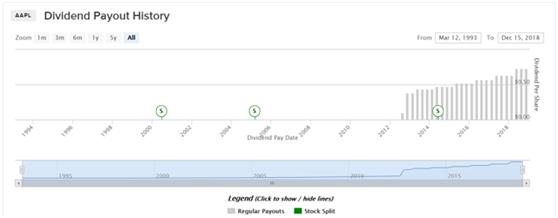

苹果目前的年化股息为每股2.92美元,当前的远期收益率为1.94%。这是安全的由极低的24.8%的派息率。苹果从2012年8月开始支付股息,并在过去5年里增加了年度股息。季度股息从$开始。每股09美元,目前为每股0.73美元。苹果公司最近的季度股息增长15.9%,从0.63美元增长到0.73美元。鉴于苹果承诺通过回购股票和增加派息来回报股东,认为它们将从巨额利润和现金中维持大幅增加派息的做法并不疯狂。

沃伦·巴菲特持有伯克希尔哈撒韦的股份

沃伦·巴菲特是我们这个时代最伟大的投资者之一,当他讲话时,每个人都应该倾听。美国全国广播公司财经频道(CNBC)创建了沃伦•巴菲特档案(Warren Buffett Archive),以庆祝他的一系列作品,从年会到CNBC采访,以及其间的一切。周一2018年2月26日,巴菲特在对讲机的采访说:“如果你看看我们的控股公司,你会认为我们喜欢他们的顺序排名的美元资产的价值,但如果你看看他们最近购买的在过去的一年我们已经买了更多的苹果。2018年8月30日,巴菲特再次接受采访,他解释说,苹果让他们的产品不可或缺。巴菲特在接受采访时说,iPhone“被严重低估了”,它的价值远远超过苹果1000美元的要价。他说:“我有一架飞机,它花了我很多钱,一年一百万美元左右。”如果我用iPhone——我经常用iPad——如果我像我所有的朋友一样用iPhone,我宁愿放弃飞机。

在2016年5月16日公布的13F文件中,巴菲特通过伯克希尔哈撒韦公司(Berkshire Hathaway)在苹果设立了一个职位。他们持有980多万股股票。在不到三年的时间里,它们的持仓量已增至略高于2.524亿股。苹果公司目前的股价低于伯克希尔哈撒韦公司在过去5次13F破产申请中的平均股价。沃伦•巴菲特(Warren Buffett)似乎对苹果公司(Apple)没有任何担忧,2019年2月14日将发布的13F文件(13F)如果按历史计算的话,应该会再次显示苹果股票的上涨。如果他不以这些价格增加头寸,我也会感到惊讶。

未来三个有助于苹果增长的催化剂可能是5G、苹果服务和不断增长的人口

彭博社(Bloomberg)的一篇报道重申了苹果(Apple) 5G手机将于2020年上市的传言。5G技术将于2018年12月投入使用,到2019年年中,将在至少19个城市投入使用。即使他们的竞争对手在2019年年中推出5G手机,苹果的品牌忠诚度也非常高,我认为没有多少人会换手机。

杰富瑞(Jefferies)分析师在10/29/18日表示,苹果是买入目标,并将目标股价定在265美元。他们的分析师蒂莫西·奥谢(Timothy O’shea)认为,到2020财年,苹果服务可能会占到苹果收入的25%,毛利润的40%。这将由应用商店和苹果音乐引领。奥谢表示,“与利润率较低的硬件业务相比,应用更高的市盈率,我们看到了投资者的重大机遇,因为到那时,单是服务业务就可能价值111美元至177美元。”

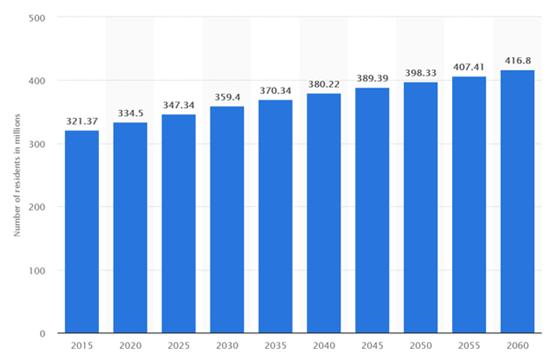

我要考虑的第三个因素是,到2040年,全球人口预计将从目前的74亿增加18亿,达到92亿。在此期间,全球国内生产总值预计也将翻一番,人均国内生产总值预计将增加。中产阶级将在全球扩张,预计到2030年将增长约80%,达到50多亿人。预计到2020年,美国总人口将达到3.345亿,到2025年将达到3.4734亿,到2040年将达到3.8022亿。

如果你把这三种催化剂放在一起,苹果的5G iphone和ipad应该会在升级周期中继续增长。如果奥谢的预测接近准确,那么当前股价的很大一部分将由服务业务构成。随着苹果对服务业务的高度重视,服务业务一直在增长。我认为最后一个被忽视的因素是不断增长的全球人口和加入中产阶级的人数。如果全球或美国的人口出现逆转,那将是一场灾难。虽然这可能发生,但我认为更有可能的情况是,苹果的人口将继续增长,增加苹果的潜在消费者基础。

苹果公司有风险,在进行投资之前应该进行评估

2019年12月10日,花旗基于对中国的担忧,将苹果的目标价从240美元下调至200美元。中国对苹果的敞口约占苹果总销售额的18%,因此,如果因无休止的贸易战而实施禁令或加征关税,苹果可能会受到重大影响。摩根士丹利(Morgan Stanley)还将苹果的目标价从253美元下调至236美元,原因是与中国的形势以及更长的更换周期。

苹果还面临经济因素和日益激烈的竞争。如果我们陷入衰退,苹果的产品将首先被削减的奢侈品。或许不是iphone,但在服务、ipad或mac电脑上增加支出是切实可行的。许多其他公司已经学习了苹果编写的剧本,并在复制这些剧本方面做得很好。

结论

我最近成了苹果产品的超级粉丝。从那以后,我买了一台iPad mini和一台iPad Pro。苹果生产出令人惊叹的产品,我不确定是否有人能从他们身上拿走。我去购物中心的时候,苹果商店一直是唯一一个挤满顾客的商店,他们的顾客忠诚度是首屈一指的。我有很多同事和朋友会早起订购苹果最新产品。

苹果每股150美元,在我看来很便宜。我们即将进入假日季,这是苹果表现最好的一个季度,我有一种感觉,他们今年将大放异彩。苹果还有一笔巨额资金,将通过回购股票和增加派息的方式返还给股东。我计划在苹果公司开始一个职位,我将用分配给我的50%的资金进行第一次购买。如果下行趋势继续下去,我要么平均下跌,要么在下一次财报电话会议上平均上涨。在我看来,苹果是技术产品的“标准”,这就是为什么他们的竞争对手总是试图从他们的剧本中借鉴经验。