最近微信朋友圈看到地产同行的营销宣传,似乎房地产市场又热了起来,但是我感觉只是去年观望的部分需求在释放,看了下2.1-2.17商品住宅的备案量71.7万方,很快会超过1月份74.8万方的量,但是距离15-19年的月均水平线175万方还差得远,仅仅是在向12-14年的月均水平115万方回归,既使按势头会超过这个基准线,但也并不奇怪。

从去年开始武汉房地产市场步入了新的调控周期,到年底住宅的成交量是1093万方,销量回到了武汉09-11年的年均水平。处在这个市场当中的政府,开发商,客户都在博弈。

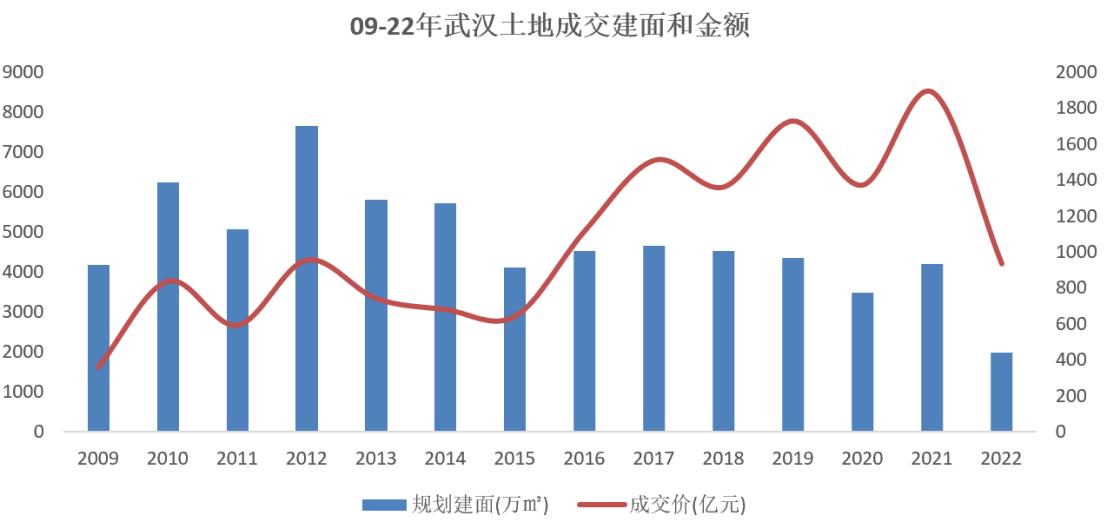

武汉22年土地交易成交规划建面不到2000万方,成交金额934亿同比下滑51%,大部分是政府平台公司托底,政府卖土地的收入下滑严重。

今年刚过完年1月31日武汉新城重大工程启动暨一季度全省重大项目集中开工,武汉新城正式启动建设,2月7日武汉新城规划发布,政府表现出了大干的气势,可能是财政紧张了。

去年大部分开发商都在以价换量求回款,渡过周转难关。

新城在吴家山板块的桃李郡项目去年最低时曾8500元每平还送车位,去年此项目走量12万方占到了吴家山板块的12%,单盘销量还不错。年后已经收回了大概1000元每平的优惠,现在的价格是10000元每平左右,今年才开始营销的压力没那么大,收回优惠试试看。万达在阳逻的两个项目,每平米降价2000-3000元,最终成交量还可以加起来有16.7万方,这是比较有代表性的项目,最终的效果其实蛮不错的,因为在市场没下滑的时候光谷东的年均单盘水平也只有8万方左右。

去年由于市场的下滑,再加上反复的疫情,走进售楼部的客户一直不多,大多有需求的客户都呈观望的趋势,到年底二环外降低首付,房交会的1万元家电家具数字消费券或购房*款贷**贴息数字消费券和提供住宅专项维修资金奖补(首套房全额补贴、二套房及以上50%补贴)确实刺激了一部分观望的客户,让确实有需求观望的客户进场,今年初政府又放松了内环的购房资质标准,实质上的放松购限让售楼部的客户最近也开始多了起来。

接下来今年的市场会怎么走?会回到以前那种局面吗?我想参考下全国和武汉房地产发展历程,从里面找出些规律,大家了解后会有自己的一个预判。

回顾房地产的发展历程,有两个口号大家现在可能还记得,“四万亿”和“棚改货币化”,这是中国房地产市场发展过程中的两个节点,越过节点销量增速反弹,房价飞涨。

从上面的调控演化路径可以看出,房地产发展基本都是在市场低迷的情况下,调控政策刺激,通过宽松的货币政策导向,将购买力流通到消费者手中,匹配相应的*款贷**,利率优惠政策,然后客户入场,销量增速从谷底反弹,房价飞涨,老百姓怨声载道,又出政策收紧,收紧货币政策,配合限购,购贷,加息不同程度的组合拳,商品房销量增速下降,当下降到影响经济行情时又放松控调政策,下一轮周期周而复始。

08年后大致是这几阶段:

①2009—2011年:从08年底的国十条,四万亿开始,销量增速从波谷反弹到波峰,然后10年的一系列收紧政策开始,9月最严限购出台,政策的收紧让销量增速一直降到11年底。

②2012—2014年:从12年初货币政策,差异化信贷,首套房政策开始,在此期间城市化进入转折点,人口流向分化,开始集中向大城市和特大城市流入。13年国五条20%差额个税出台一直收紧到14年中,由于当时开发商的库存大,既使14年中全面取消限购,配合*款贷**政策,商品房销售面积增速仍然下降,直到年底。

③2015—2019年:15年后多次降准降息,降首付,12月棚改货币化,房价飞涨,16年930出台,五限,限购限贷限售限价限签拉开序幕,一系列政策一直收紧到19年底。

④2020---2021:20年初疫情,重启宽松货币政策,三次降准和经营贷,一二城市有一波小行情,8月后三道红线,两道红线,两集中收紧到21年底。

在这几个阶段中有三波房价飞涨的行情,分别是09年四万亿,15年棚改货币化,20年经营贷。

武汉的发展基本在2008年后,当年整个城市的产业配套不够齐全,现在还记得当年武昌,汉口,汉阳每个区可以逛的商场就那么一两个,大学生毕业了留在武汉工作的不多。随着城镇化进程的推动,大量年青人进城,武汉的房产市场也是在那个时候起步,12年后随着城镇化向都市化转变,人口进城开始分化,大量年青人口开始向大型城市和特大型城市涌入,武汉也承接了部分人口,人口的涌入带来了需求,武汉的楼市逐步进入新阶段。

武汉人对于买房的关注基本在15年后,当年08年四万亿最开始的影响主要是在北上广深一线城市,一线城市房价的上涨才会带动二线的轮动,在那个阶段,09-11年武汉楼市基本是自住需求,年均1001万方的量。

随着都市化的进程加速,全国型开发商开始进入武汉拿地,人口涌入带来大量需求支撑,外加一二线城市房价秩序的轮动,武汉的交易量上了一个台阶,12-14年武汉住宅销量到了年均1382万方的水平。

对于城镇化带来的购房需求,有一个指标可以很好的表征,在校小学生数,数据易于获取,质量可靠,与城市房地产市场的需求联系紧密。中国在校小学生数增速从1998年到2010年一直处于负数,2011年后才恢复正增长,这一正增长情况也许会持续到2025年前后。武汉在校小学生大约也是在12年后跨过正增长点。

全国一二线城市房价的分化是从2013年开始的,13年前一二线城市的涨幅接近,13年后一二线城市开始分化,一线城市始终高歌猛进,二线的快速上涨要到15年后。

09—11年全国范围内房价普遍猛烈上涨,房屋新开工和房地产开发投资大幅高于长期合理水平,房地产企业存货高,同时伴随着企业销售利润率和净资产收益率的提升。房地产市场体现出明显的泡沫化特征。最终当价格和销售趋势逆转时,新增房屋供应无法消化,10-14年开发商的库存快速累积。14年底推出了棚改货币化,武汉楼市进入新纪元。

从武汉在校小学生增速上可以明显看出15-19年的增速明显高于12-14年阶段,这阶段人口流入进入快速阶段,释放的购房需求肯定明显多于12-14年阶段。另外棚改货币化这一一次性事件同时也释放了大量的需求冲入楼市,武汉房价飞涨,也将武汉商品住宅的年均水平冲到了2099万方,达到了一个新高度。简单估算下,棚改货币化这股力量从15年开始,慢慢到19年结束,这股一次性事件给武汉楼市释放了多少购买力?棚改期间比上个阶段年均多了717万方的量,大约7万套;假设新增小学生数等于人口流入的刚需购买力数,则棚改期间人口进城比上个阶段年均多2.5万套,所以棚改化货币化这股力量给武汉楼市每年约释放了4.5万套的量,持续了5年。

20年后由于疫情的因素,宽松的货币政策将经营贷释放到了楼市,释放了一部分投资需求,由一线城市传导到二线,北上广深猛涨一波,虽然下半年出了三道红线,二道红线,但是这波行情到21年上半年才轮动到武汉,21年上半年武汉住宅成交量破1000万。

21年10月房地产行业的流动性危机爆发,恒大首先引爆,逐步传导到行业。从此武汉住宅销售一路下跌到现在,尽管22年政府不断的在出调控政策,但都是试探性的,没有核心政策工具不起什么作用,叠加疫情的影响,住宅成交量没什么波动,一路到了今天这个局面。

当前阶段的节点与09年初,12年初,14年底有些类似都处于转折点,不同的是这次商品房增速下滑的程度比之前还要更低,但是没有出现什么全国性实质性的政策工具,08年底的四万亿,12年初的货币政策,差异化信贷,对首贷的支持,14年中的全面取消限购,降低首套房的认定标准,降息,降首付等等,都是全国性的政策,从中央到地方的贯彻。然而去年一整年基本都是地方政府在探,出了些不痛不痒的政策,主要是房住不炒一直压着,地方政府也很无奈,南京去年出了放松政策然后立刻收回,武汉出的放松政策也一直遮遮掩掩,问售楼部销售人员说政策在执行,问官方说没这回事。

武汉去年底二环外降低了首付,今年初又放松了内环购房资质的标准都是在努力。地方政府,开发商,都希望房地产市场的红火,这样政府卖的地才不致于让自己人托底,楼市交易量上去了,开发商资金回流才能稳住公司的运营,买房的客户希望房价更低,想再看看,市场中几方一直在博弈。无论怎博弈,武汉市场今年及未来几年的走向我猜是这样的趋势,量的极小值基本已筑底,量的平衡点就是回到12-14年的量级1300-1400万方,因为15年棚改货币化释放的这股一次性力量在19年基本已殆尽,20年由于宽松货币政策释放了一部分经营贷的力量维持了武汉的量,接下来几年会回到棚改前的量级。今年没有疫情的话,底部就会向平衡点回归。