市场环境不差!

债券收益率回升制约了A股的短期表现。一方面,国债收益率下行较快导致债市止盈情绪增强,同时大宗商品价格企稳回升,使得国债收益率短期下行阻力增大。另一方面,由于近期第二批新增专项债额度下达,6月以来地方债发行开始加速,国内债券收益率明显上行。同时5月下旬以来银行间流动性整体偏紧,市场资金延续收敛,利率上行对A股市场的制约作用开始显现。展望后市,由于社融存量增速下行最快的时期已经过去,未来几个月或许并不需要用偏宽松的货币政策对冲信用的收紧,从而形成信用边际放松、货币边际趋紧的局面。

A股基本面依然强劲。二季度PPI同比持续上行,5月PPI同比增长9%,创下2008年10月以来新高,无论是国内定价的钢铁、煤炭,或是海外定价的铜、铝、原油,价格预计仍都将维持在高位水平,上游原材料企业依当前的高利润率及盈利增速有望继续维持。由于PPI同比上行对企业盈利增速的推动作用,预计今年A股中报业绩大概率超市场预期。下半年A股基本面增长虽然较上半年增长有所下降,但下降幅度大概率好于市场预期,核心原因是本次通胀预期下企业库存管理较为理性,并未出现盲目补库和举债扩张。

随着经济复苏结束和下行压力上升,国内利率上行幅度有限,流动性环境依然是有利支持,同时A股基本面韧性较强,预计中报和下半年情况大概率好于市场预期,整体来看市场环境较为有利。行业方面,建议关注金融、化工、能源开采等。

图表1 十年期国债收益率近期止跌反弹

资料来源:Wind资讯

图表2 一年期国债收益率近期也小幅上升

资料来源:Wind资讯

图表3 近期银行间流动性整体偏紧

资料来源:Wind资讯

图表4 PPI同比走势和预测值

资料来源:Wind资讯

图表5 从大类行业PPI看,上中下游价格依然分化

资料来源:Wind资讯

图表6 近一周行业板块表现

资料来源:Wind资讯

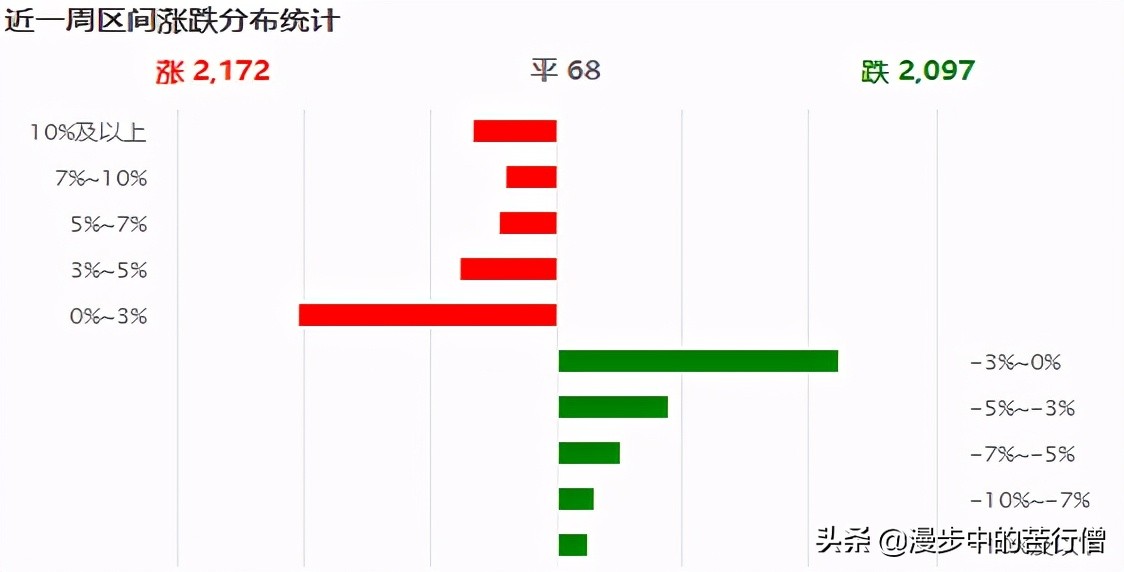

图表7 近一周区间涨跌分布

资料来源:Wind资讯

图表8 北向资金流向

资料来源:Wind资讯

大消费:医美合规化经营是未来趋势

食品饮料:次高端短暂回调,未来仍看好。上周次高端板块整体出现回调,主要原因有:一是前期次高端强势股如汾酒、舍得等涨幅过快过大,引发部分资金获利了结;二是舍得的负面传闻引发市场担忧;三是 洋河股份 的个股调整,带来情绪面影响。本轮次高端行情仍有望持续,动销良好,叠加高端酒价格调整后,为次高端酒打开价格空间,未来仍看好。

纺织服饰:纺织服装板块景气度持续保持。从618预售看,销售状况火爆,耐克、阿迪达斯、安踏、FILA、李宁等多品牌均进入所属品类前十。纺织服饰部分龙头上市公司一季度至今基本面表现良好,消费旺季叠加国货热情助推消费端企业呈现出色表现,供应企业订单亦充足。此外,东南亚疫情爆发,使得部分棉纺产业链有望承接订单。建议关注疫情对其他纺织出口国影响带来短期订单回流的机会以及长期看好国内纺织服装产业链全球领先优势,以及自主品牌力、产品力领先,渠道端大力发展的优质龙头品牌服饰企业。

医药生物:医美合规化经营是未来趋势。上周、年初至今生物医药指数涨幅分别为-0.81%、7.58%,其相对沪指的超额收益分别为 0.28%、7.32%。 浙江拟将PET-CT纳入医保,于2021年7月1日开始执行,预计后续还会有别的省份陆续纳入医保,将显著降低PET-CT检查的经济门槛,市场将进一步加速扩容。八部门决定于2021年6月-12月联合开展打击非法医疗美容服务专项整治工作。由于我国医美市场尚处于发展早期,故缺乏有力的管控体系,违规、违法经营现象较多。 合法合规医美机构行业占比仅12%,超范围经营医美机构超2000家、非法经营医美店铺数量超8万家。产品端,水货、假货等非合规产品将加速出清,为合规正品发展提供更大空间。建议重点关注医美上游企业。

图表9 上周消费行业资金流向情况(单位:亿元)

资料来源:Wind资讯

科技:SEMI发布的21Q1半导体设备统计报告,大陆排名第二同比增长70%

近期,SEMI发布的《全球半导体设备市场统计报告》,2021年第一季度全球半导体制造设备出货金额较去年同期大幅增长51%,环比上季度增长21%,达到236亿美元。其中,韩国(73.1亿美元,环比增长82%,同比增长118%)、中国大陆(59.6亿美元,环比增长19%,同比增长70%)、中国台湾(57.1亿美元,环比增长17%,同比增长42%)。

从月度数据看,北美半导体设备厂商月销售额2021年连续创月度新高,4月增长50%。2021年1月,北美半导体设备厂商月销售额首次突破了30亿美金创历史新高。此后月度销售额逐季创新高,至4月份销售额达到34.1亿美金,同比增长近50%。

从景气度来看,设备厂商普遍反馈订单饱满,产能供不应求,国产化率持续提升,国产设备加速验证。下游厂商反馈情况来看,目前大部分设备公司均存在产能有限,排产很满以及供不应求的情况,根据在手订单、交货周期、收入确认周期来说,我们认为到2022年景气度保持持续向上。重点推荐半导体设备厂商龙头企业: 北方华创 、 中微公司 、 至纯科技 。

周期:关注化肥板块投资机会

依申万一级行业指数:本周,建筑装饰1.60%,化工1.0%,交通运输0.87%,建筑材料0.24%,有色金属0.14%,农林牧渔-3.42%,。

建材行业:今年下半年多数地区预计将落实防水新规,利好防水行业龙头。近日成都住建局率先发文,提高防水产品保质期,要求政府投资项目全部使用水性建筑涂料、高分子防水材料,提高了防水材料的品质要求,增加了产品用量,将进一步优化行业格局,提升行业集中度,同时拓宽高标准产品的市场空间利好龙头。预计今年下半年其余地区也将陆续推出防水标准,全国防水市场进一步优化,推荐关注 东方雨虹 。

交通运输:民航市场恢复持续向好,全球航空货运需求保持高位。5月受国内局部地区疫情反弹影响,民航恢复态势环比略有回落,但仍保持较高恢复水平:全行业运输航空飞行96.9万小时,同比+57.9%;运输总周转量为91.8亿吨公里,同比+69.4%,恢复至2019年同期的85.1%;旅客运输量为5104.1万人次,与上月持平,同比+97.6%,相当于2019年同期的93.6%。随着疫苗较快接种,国内航空市场迎来加速恢复,国际航线边际改善,重点关注疫苗全球接种情况,建议关注 中国国航 、 春秋航空 、 华夏航空 。

化工:农产品价格保持景气高位,玉米、小麦、水稻收购价仍处景气高点,我们判断用肥终端对复合肥的刚需未变,由于尿素和磷酸二铵价格的抬升,复合肥的性价比更加凸显。随着经销商库存的消化,我们判断复合肥下游经销商将逐渐加大采购量,单质肥的高价货源将逐渐向下传导,再加上部分复合肥企业亏损,复合肥供应量也将收缩,复合肥有望迎来销量和价差双复苏的阶段,建议重点关注 新洋丰 和 云图控股 。

图表10 上周申万一级行业涨跌幅

资料来源:Wind资讯

制造:光伏拐点已至

电新:今年以来硅料价格已经上涨149%、硅片价格上涨56%,持续挤压下游产品和终端发电站的利润,使得电池片和组件开工率不断下降,装机延迟。上周爱旭科技控诉行业价格涨价问题,行业协会也召开研讨会,并邀请政府部门出席。PV Infolink上周报价显示硅料止涨,当前产业链价格下,组件、电站投资方皆有利润,价格预期稳定后,行业拐点到来,将开始放量。同时国家发改委出台21年风、光电价政策,21年新能源上网电价直接执行当地燃煤发电基准电价,超预期。建议关注逆变器、组件、电池、光伏设备厂商。

汽车:根据乘联会数据,5月我 国新能源 乘用车产销量19万辆/18.5万辆,同比增长166%/177%,环比增长0.7%/17%,继续超预期增长。美国5月销量5.8万辆,大超预期,欧洲环增12%,预计全球今年销量达到540万辆。当前芯片短缺影响已到底,汽车销量有望触底回升。

机械:5月挖掘机销量27220台,同比下滑14.3%,其中国内市场销量22070台,同比下滑25.2%,出口保持高增长,同比增长132%。开工小时数同比有所下滑,处历史同期水平低位。根据小松KOMTRAX数据,5月开工小时数为125.7,较去年同期147.2小时,同比下滑14.6%。但下半年地方专项债将释放有望重新带动行业需求。近期工程机械板块因销量下滑回调明显,已跌至安全区间内,关注后续反弹可能。

图表11 上周制造行业涨跌幅