4月1日起火车票、飞机票、汽车票就可以抵扣增值税了,具体怎么操作呢?

官方明确了!

购进旅客运输服务抵扣案例

我们知道,按照财税2016年36号文的规定:购进的旅客运输服务、*款贷**服务、餐饮服务、居民日常服务和娱乐服务不得从销项税额中抵扣。

而目前新政策允许旅客运输服务抵扣了,这对纳税人来说是一个利好消息,虽然这部分支出在企业日常支出占比也不大,主要是差旅费中核算,但是苍蝇腿也是肉,吃到点算点。

那旅客运输服务具体操作呢?不要急!

3月21日,财政部 税务总局 海关总署公告2019年第39号便明确了,旅游运输服务的抵扣细节。

如果取得专用发票当然按专用发票抵扣规则抵扣,勾选确认,但是我们很清楚,日常取得旅客运输服务的发票基本很少有专用发票的。可能有些大型企业集中为职工订购机票,集中结算,可以要求取得增值税专用发票,其他的基本无法取得专用发票。

未取得专用发票又如何抵扣呢?

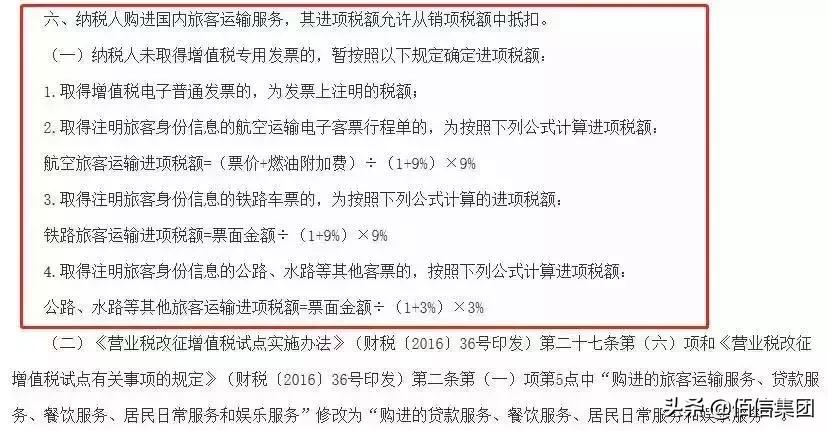

1、取得增值税电子普通发票的,为发票上注明的税额;

这张滴滴的出租车电子发票,我们可以直接按照票面税额53.59进行抵扣。为什么这里是3%呢?因为采用了简易计税。

财税2016年36号文附件2规定,一般纳税人发生公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。可以选择适用简易计税。

财税2016年36号文附件1注释就清楚了。出租汽车客运服务属于陆路旅客运输服务-道路旅客运输服务下面的项目。

2、取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

这张航空运输电子客票行程单,可以抵扣的税额=(670+80)/1.09*0.09=61.93

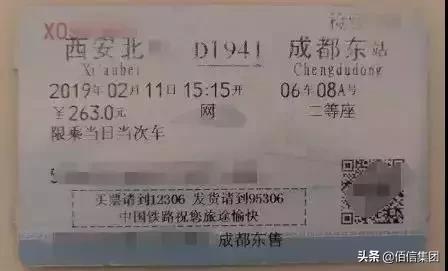

3、取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

这张铁路车票,可以抵扣的税额

=263/1.09*0.09=21.72

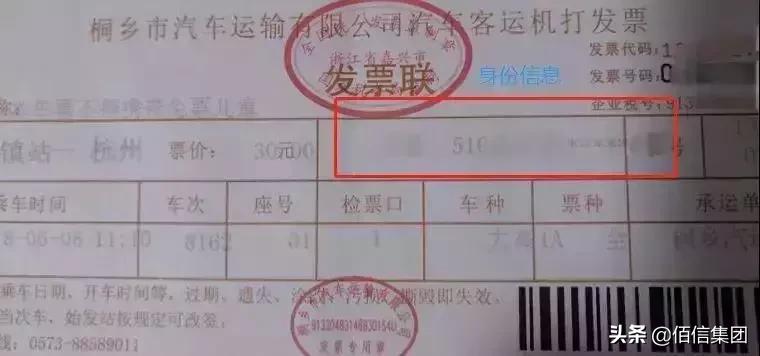

4、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

那么这张发票可以抵扣的税额=

30/1.03*0.03=0.87

注意12个提醒!

1、现在火车、飞机、还有一些长途客运基本都是实名购票,票据打印出来肯定注明的都是旅客身份信息,但是还有些确实不会打印身份信息,比如一些出租车发票,客运定额发票等,按照文件规定,这些是不得计算抵扣的。

2、购进旅客服务可以抵扣,除了取得合法的扣除凭证,比如文件规定的注明旅客身份的票据,增值税电子发票,增值税专用发票外,还要符合抵扣的一般规定,比如用于简易计税项目、免税项目、集体福利或个人消费的购进客运服务,那也是不得抵扣的。

3、4月1日之后购进旅客服务方可抵扣,具体以扣除凭证开具时间为准。

4、购进旅客运输服务有没有抵扣时间?这个文件确实没有规定,不过建议在入账时候一并计算抵扣申报,保持和账务处理的一致性。

5、计算抵扣如何申报?目前由于增值税申报表格式尚未公布,所以如何填写到申报表尚不得知,个人觉得可能会像通行费发票纸质发票一样,填写到附表2的8b栏次。有人也问如果是电子发票会不会勾选确认?个人觉得目前来看可能不会,毕竟通行费电子发票是专门设定了通行费标识才进入平台的。

6、纳税人购进国内旅客运输服务,才可以计算抵扣增值税。

7、票据取得日期为4月1日后的才可以抵扣增值税。

8、对于专门用于福利、招待、免税项目活动的出差客票不得计算抵扣。

9、车票取得增值税电子普通发票的,为发票上注明的税额来抵扣增值税。

10、对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣。

11、取得注明旅客身份信息的航空运输电子客票行程单的按照9%计算进项税额,航空运输电子客票行程单可抵扣的信息是票价+燃油附加费。

12、车票抵扣不是按照车票的全额,而是先换算为不含税金额,再乘以适用增值税征收率。

企业财税服务欢迎登录“佰信集团”官网http://www.b-xin.com/查看;或者直接私信后台,我们会第一时间回复你;当然,如果您方便,也可以直接来我司进行实地考察!【联系电话】:400-6577-553;【微信公众号】:佰信集团官微。