大家好,这里是慢慢富,一个专注于上市公司分析的头条号。

之前写了爱美客,自然有人就问华熙生物。

这公司之前简单扫过一眼,觉得业务比较杂,而我本身是比较喜欢简单直白的公司,所以就直接放弃了。不过架不住你们问,今天就谈谈我的看法吧。

和爱美客一样,华熙生物也是一只经营玻尿酸相关产品的公司。不过相比爱美客以毫升(ml)为单位的医美注射用玻尿酸,华熙生物则明显是走量的,2019年华熙生物竟然卖了253吨玻尿酸……的原料。

没错,你没看错,神乎其神的玻尿酸,在华熙生物这,竟然是论吨卖的 。

当然啦,玻尿酸和玻尿酸原料不能完全划等号。

玻尿酸原料是基础产品,被化妆品公司/医美公司买走以后,还要提纯,精炼,然后注入到化妆品中,高价卖给姑娘们。

2019 年华熙生物自有透明质酸原料产能/销量已经分别达到320/253吨,按销量,这个规模已经是全球第一大玻尿酸原料生产商,市占率达40%。

2020年6 月,公告又以2.9亿元收购全球第四大透明质酸原料生产商佛斯特公司的100%股权,进一步巩固了全球玻尿酸原料龙头地位。

根据Frost&Sullivan调查,2018 年,全球透明质酸原料销量达到500 吨,2014年-2018年间的复合增长率达到22.8%,未来3年仍将继续保持18.1%复合增长率,2023年销量有望达到1150吨。

还是一个增长非常快的行业。华熙由于规模已经很大,增速目前已经非常趋近于行业增速了,2019年原料板块的业务收入同比增长了16.81%,占营收比重为40.35%。

这块业务可以看作是华熙生物的基本盘 ,站在当前这个时点,个人倾向于在未来三年,仍然是可以稳健增长的。三年以后,行业的整体增速可能会明显下降。

因此只靠玻尿酸原料肯定是不行,爱美客所在的终端医疗产品毛利率高达90%,那才是真香的存在。

华熙生物论技术也是玻尿酸行业的老司机了,因此产业链纵向向下扩张,攫取更高毛利的产品是顺理成章的事情。

根据公司年报,这些年一共开拓了两个行业, 分别是医疗终端产品和功能性护肤品 ,2019年收入分别为4.9亿元和6.3亿元,占营收比重分别为26%和40%。

医疗终端 主要集中在皮肤领域,即医美上用的玻尿酸注射产品,也是之前说的爱美客的主阵地。

华熙生物在这块产品不是很强势,没有爱美客嗨体那种高壁垒的主打产品。今年4月份拿了一个水光针的三类医疗器械批文,但没见后续的销售数据出来。

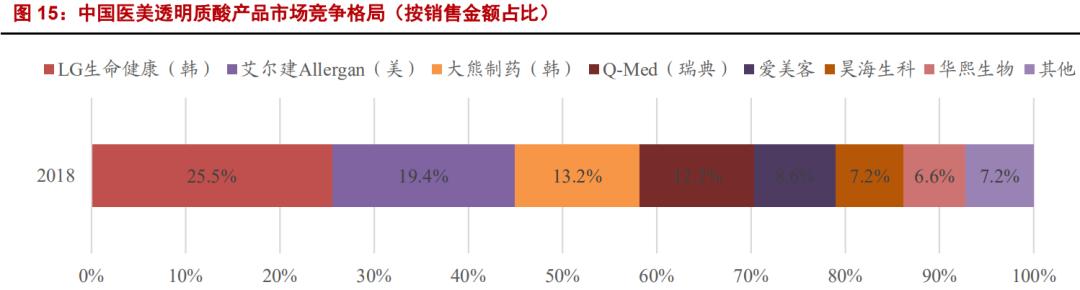

整体销售金额来看,华熙生物的医疗终端属于国内第一梯队,次于爱美客和昊海生科,如果算上国外企业,就属于小玩家了,市占率仅为6.6%,市场仍然有待于开拓。

功能性护肤品 是2000亿级别的大市场,华熙在这个领域的布局主要产品有“润百颜” 、“肌活”等,产品种类涵盖次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。

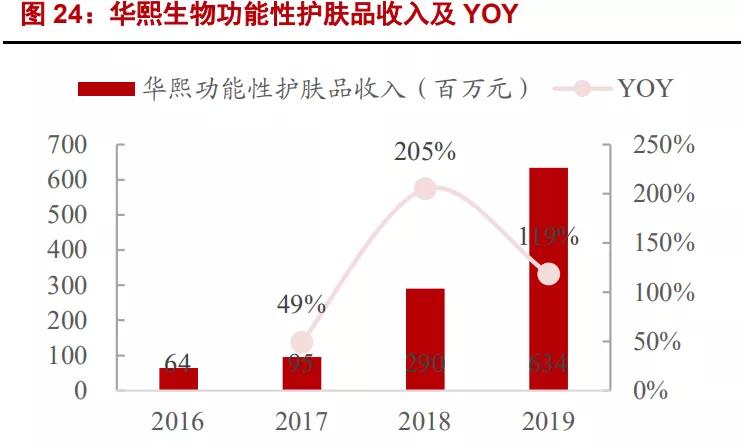

功能型护肤品是公司业绩的主要爆点,2019年实现爆发式增长,当年收入6.34 亿元, 同比增长118%。

这主要得益于公司在推广上非常卖力,什么网红博主、小红书、微博全面铺开,薇娅李家琦这种头部带货主播也是一个都不能少。

不过,卖力推广下,销售费用也是水涨船高,占营收比重逐年提升,2020年Q3已经提升到40%左右了,已经高过正儿八经的化妆品公司珀莱雅的销售费用占比(36%)了。猛是真的猛,花钱也是真的花。

不过也无可厚非,化妆品这块是典型的高毛利、高费用率的生意,塑造品牌过程中,这些都是必不可少的花费。主要是花费过后,品牌能塑造起来,产品的销量要能对得起费用投放。这个建议大家跟踪润百颜这些产品的销量统计。

看一遍下来,感觉华熙业务是比较杂的,虽然纵向产业链经营,但好象更多是产品成本上的优势,以及靠高举高打的销售策略带来的业绩提升。

润百颜这种主打玻尿酸成份的保湿产品,如果褪去强势的广告投放,到底市场的接受度和竞争力如何,没看到具体的分析,也没有看到公司体现出技术上的整合优势。

再加上市前的一系列资本运作和上交所关于产品使用场景(医疗注射、化妆品混用)的问询,感觉对华熙生物,个人心里没底,虽然目前涨的挺好,但应该是我不会考虑买入的公司。

最后放张图吧,每当基本面的行业纷繁复杂时,让我们回到财务数据,让冰冷的数字来为我们说明一切:

医美,可能还是爱美客更香。

原创不易,点赞,在看好习惯,祝大家投资长红。