今天小编来点干货,“八卦”一下那些通过各种手段获得“不用还”的*款贷**。这类*款贷**,因其借款期限无限延长,在行业内被称作“永续债”。

首先声明:信用卡是短期投资消费工具,并不适合作为长期*款贷**资金使用。希望通过小编的讲述,各位卡友能更合理合规打的规划使用自己的信用卡,请勿触碰信用卡诈骗、恶意透支、非法套现等法律红线。

普遍来看,优质债务有两大标准:利息低、期限长。实际操作中,“永续债”一般是指发起人(欠钱的公司或者个人)可以选择什么时候付利息,什么时候还款(杠精们看清楚了再喷)。

怎么才能拥有“永续债”

(1)作为企业

资质是王道。评级AA+以上的国企央企或者资质好到爆的上市公司,比较容易拥有“永续债”。这类企业,就是金融机构哭着喊着想把钱借给他的借款主体;普通公司在现有政策进一步放宽之前,完全不可能拥有这项福利。

(2)作为个人

个人想要获得“永续债”,主要有以下4种方法:

●按揭房贷,20年期或者30年期。这是个人能接到的期限最长的资金;

●私人拆借,人脉足够好,做事干净利索值得信任,通过“刷脸”,也可以借很长时间;

●银行和金融机构发放的循环*款贷**,如抵押*款贷**、信用*款贷**,一般可以做到5年期,个别可以做到10年期。到期后需要重新申请新的*款贷**,还旧借新;

●信用卡,信用卡的授信基本不会撤销(杠精看清楚,是基本不会撤销,是说正常使用的情况下不会撤销;透支了啥也不干,混吃等死网上到处抬杠的,不属于基本范畴),卡片一般是3年期或者5年期,卡片到期前银行会主动给你寄新卡。

对大多数卡友而言,只有信用卡这一项与自己有关,今天,小编就跟大家主要八卦一下信用卡。

有人会问,信用卡最长免息期不是才50多天吗?怎么能和“永续债”相提并论?实际上,这个奥妙就在于信用卡的账期可以首尾相连,循环往复,圈内我们把它叫做“空挡接龙”(欠债还钱自古都是天经地义,别总想着弄出来就永远真的不用还,你去抢去偷没被抓到还差不多)。

信用卡如何“空挡接龙”

信用卡的账单是这样的:

紫色部分:免息期

夹在还款日中间绿色部分的账单日是固定的,几号就一直是每个月的几号。

橘黄色的还款日不固定,不同卡片规定不同,一般是账单日后的20天或25天,也就是说紫色代表的免息期都是30天+20天或者30天+25天;50天、56天的“最长免息期”就是这么来的。

在账单日之后的第一天刷卡,能享受最长免息期。如果在还款日之后的第一天刷卡,就只有30天的息期,也就是上图蓝色的部分。

举个例子:

小红是公司的行政,负责为全公司的人安排出差事宜,帮同事订机票、订酒店。由于同事出差频繁,每天要订大量的机票和酒店,所以小红就用刷自己信用卡的方式付款,不仅不用自己垫付资金还可以积累很多信用卡积分,非常划算。

等到信用卡账单日,报销款也差不多到手了,用报销款还掉信用卡账单,如果还款日还没到,先存到余X宝赚利息。

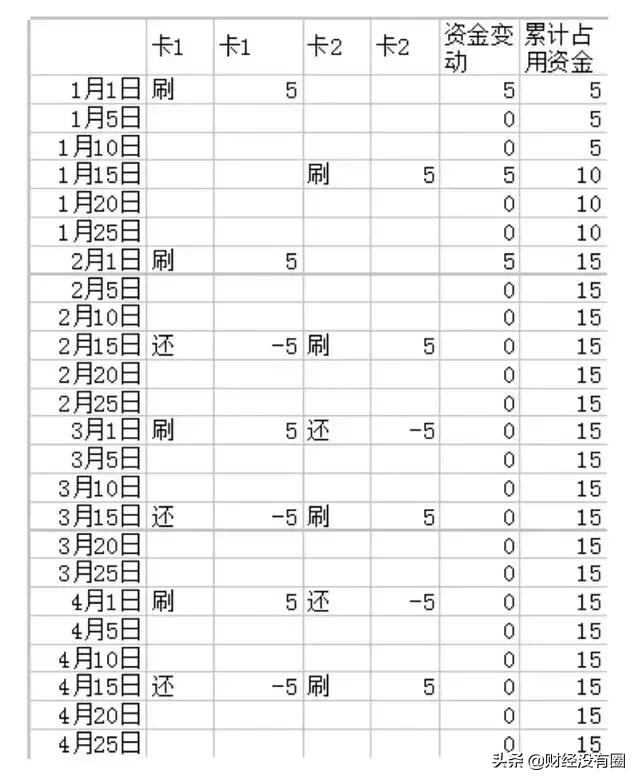

如果有多张信用卡,就排着队刷这些卡,第一张卡该还款的时候发现第二张卡的报销款也到账了,直接用第二张卡的报销款还掉第一张信用 卡的账单,这样第-张信用卡的报销款不用动,继续存在余X宝里赚利息。如果第三张第四张信用卡也能保持差不多的节奏,本来还第一张信用卡的钱就可以永远不用还。

跟这个例子差不多的情景还有很多,比如说负责给单位的车队买加油卡的人;给超市小老板进货的人;做海淘代购的人,这些人只要信用卡足够多,,安排得合理,就可以一直占用信用卡的部分资金,永远不用还。

以上的例子就是传说中的以卡养卡。十张卡循环,每三天有一张卡到期,后一张的卡还前一张的,理想的养卡图是下面这样:

这种看似完美的操作卡圈也叫“以卡养卡”,也叫“十个锅九个盖”,激进点的会用8个锅盖轮流盖10十个锅,特别激进的会用1个锅盖盖10个锅走钢丝。

这种方法有个弊端:不同的信用卡额度相差较大,就无法完成上面的循环操作。

以下图为例,8张卡额度从3万到25万不等,图中红线以上的额度就没有办法充分利用,因为额度小的卡不能充分覆盖大额度卡的账单

这里强调一下,小编说的是充分利用授信资金赚钱,别傻乎乎自己找个POS机套出来,手续费都特么付了几次了,还觉得自己掌握了别人不知道的方法,还以为小编不懂在乱说。

那么,在这种小额度卡无法覆盖大额度卡账单的时候怎么办呢

玩法升级

如下图,两张信用卡的账单相互覆盖,填平空挡期。

实际操作中,玩卡的人会把手里的卡进行分组,分两组或者四组。

上图是理想状态的刷卡消费明细图,拉长到一年的时间,成本是多少呢?拿组四举例,年刷卡24次,假设自己出手续费,单次0.6%,累积14.4%,5万*14.4%=7200块。20万的总额度,再乘以75%的输出率,15万,7200/15万=4.8%。

申明:虽然成本很低,但是这种激进的玩法会带来财务风险,负债消费的透支档(就是看这些东西觉得自己啥都知道,也不过如此的杠精们),不建议这样操作。

既然要把所有卡分成2组或者4组,聪明的玩卡人一定会想到调整账单日,调整后每个组别的账单日和还款日都是一致的:

各家银行对账单日的修改都不一样,大型银行甚至每个省份的规定都不一样,上图是大概总结,具体到各个银行需要具体确认。

账单日调整后的好处就是每个月只要固定的几个日期还款就行,把逾期风险降到最低。

最后,信用卡长期使用率太高,征信会比较难堪,银行也会经常来电话询问,一般情况下不建议这么用卡。非得要用,又不想征信太难看,还有“零账单”方法:在账单日之前还款,这样信用卡账单和征信报告都不会显示已经还掉的账单,可以隐藏负债。

不知道今天的内容,杠精们觉得有没有干货,哈哈。

小结:

1、拥有“永续债”的目的,不是赖账不还,而是拥有更优质的债务,拥有更多的可支配资金赚钱;

2、信用卡作为低成本的资金工具,当看到别人用各种方法玩得飞起的时候,不要冲动,适合自己的,才是最好的。