观点小结

核心观点:中性 整体来看,近期预期较强:兰炭供给或受政策扰动影响开工,但目前尚未传导至电石端;房地产政策持续宽松,年初以来超60城出台放松政策,推动PVC盘面上行;需求依然较弱。警惕过度交易预期后的价格回落。策略上建议观望或区间操作。

原料支撑:偏多 兰炭有减产传闻,上周兰炭价格提升后亏损收窄,关注4月中旬政策执行情况;电石供应提升,部分出货不畅企业小幅降价,乌海电石降至4270元/吨;乙烯价格上行,液氯价格大幅走弱。

需求:偏空 管材、型材制品开工环比提升;目前下游终端仍以刚需为主,受疫情影响成交一般,周度成交量继续走低;出口方面国内现货价格上涨,电石法成本优势减弱,出口订单有所下降。

利润:偏空 一体化利润及华北外购电石利润提高,乙烯法利润受液氯大跌而修复;PVC综合利润因烧碱利润下滑而走弱,双吨价差走强,整体上PVC利润良好。PVC产业链中兰炭小幅亏损,电石小幅盈利,PVC利润较好。

样本库存:中性 样本库存小幅去库,但实际需求并未好转。去库更多因为上游到货减慢,未受疫情影响地区对下游库存的需求带动的去库。

宏观:偏多 政府工作报告设定2022年经济增长目标5.5%左右,受疫情影响,这一目标的实现需要更强有力的宽松政策。近期房地产政策持续放松,福建、浙江等多地放松限购、限售。关注基建需求的兑现情况,近期疫情或推迟这一需求的到来时间。

原料端:兰炭提价,电石利润存压

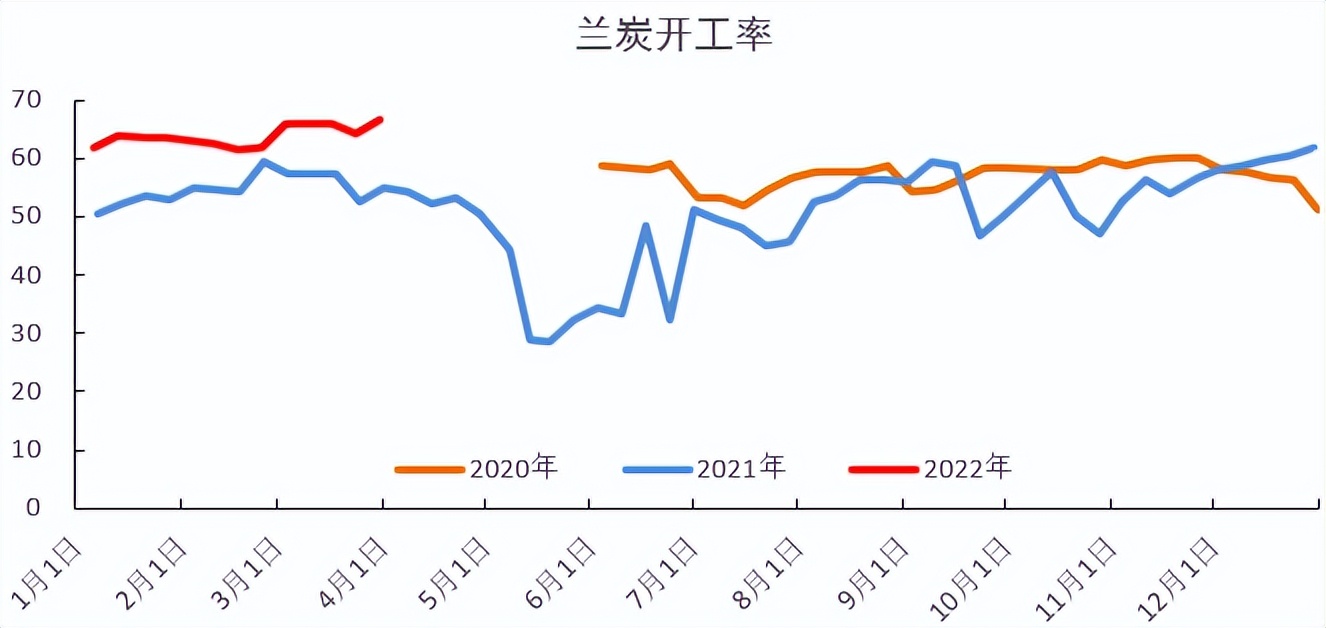

兰炭周开工上升,关注4月中下旬兰炭开工

- 限产政策尚未执行,兰炭周度开工提升。本周样本企业开工负荷66.50%,较上周上涨2.43%。

- 关注政策对后续开工的影响。

- 3月21日,环保督察组向陕西省反馈督察情况称遏制“两高”项目(高耗能、高排放项目)盲目上马不够有力。

- 3月22日,中央环保督查组对河北、江苏、内蒙古、*藏西**、*疆新**5个省(区)和*疆新**生产建设兵团开展为期约1个月的督察进驻工作。

- 近期国家各行业排查安全生产隐患,有消息称神木地区节能审批手续不全的企业4月中旬将停产

- 兰炭价格上涨,仍有提涨预期:神木兰炭中料1730,较上周上调130元/吨,兰炭亏损收窄,电石利润承压。

数据来源:天风期货研究所

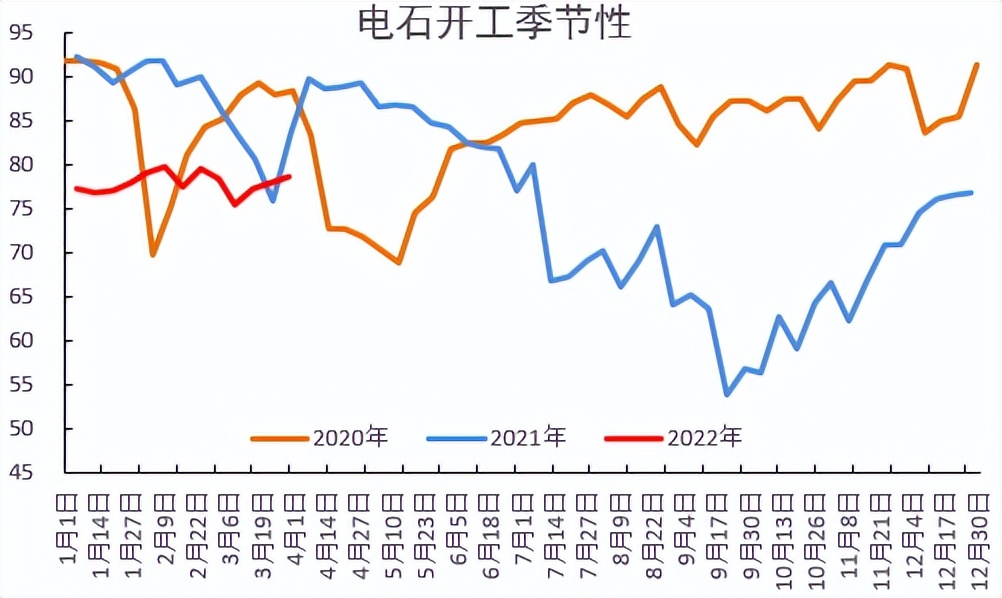

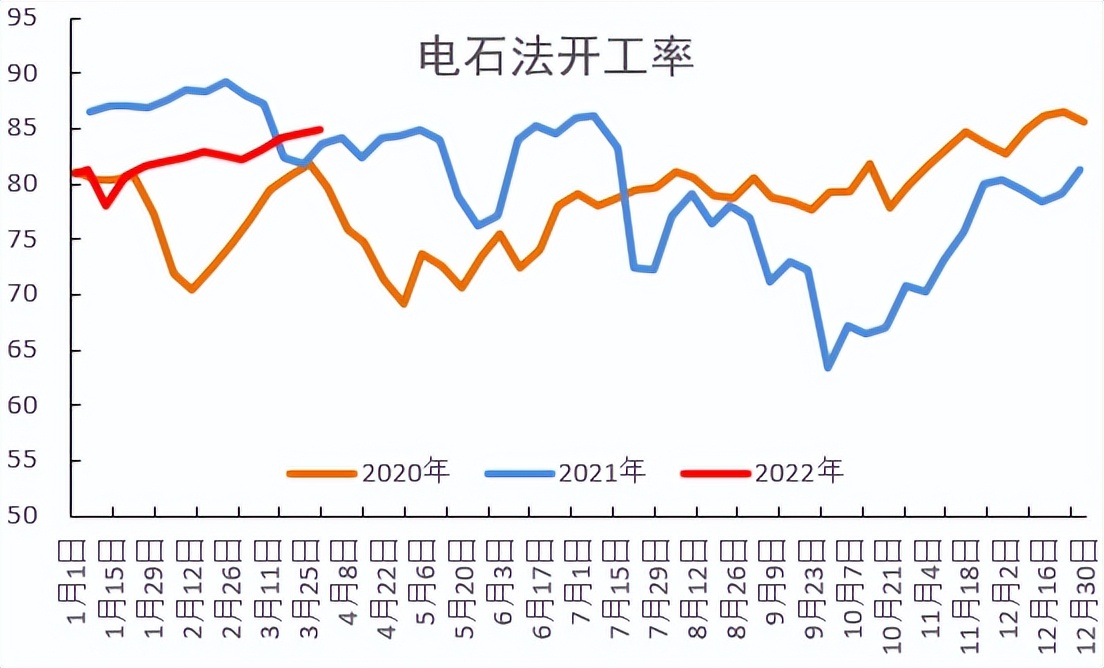

电石开工提升,利润承压

- 电石供应小幅提升。本周开工从77.86%升至78.68%,环比提升0.82%。主要因前期降负荷企业增产、复产,多数企业开工保持稳定。关注兰炭开工及价格变化情况。

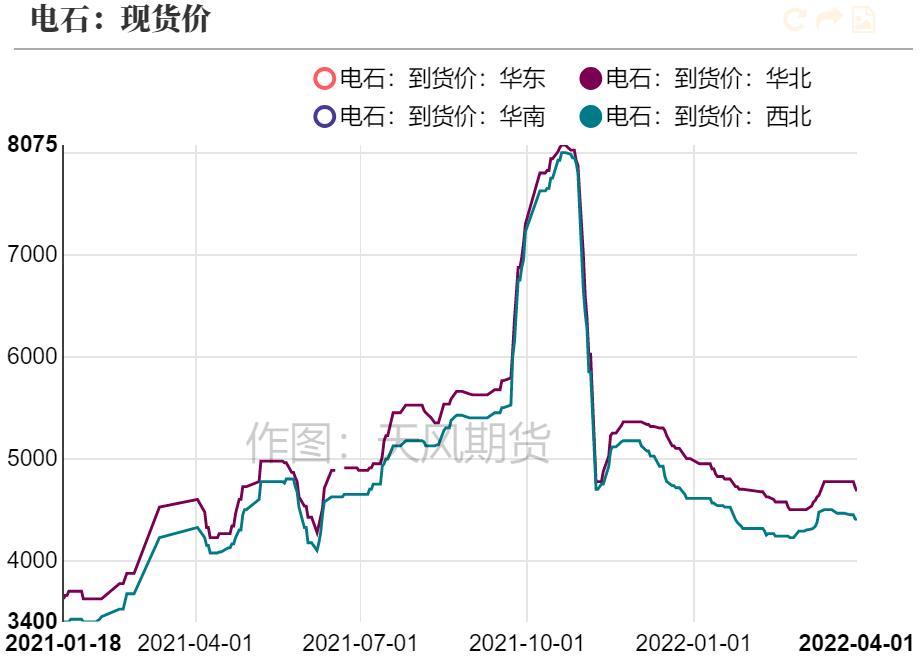

- 兰炭传闻尚未影响电石。电石原料兰炭消息面较多,但兰炭供给暂未出现大幅降低,目前对电石影响较小。电石发货受天气及疫情影响,个别电石企业有下调价格计划,乌海地区主流出厂价每吨下调80元至4270元。目前兰炭端仍小幅亏损,且有降负预期,故电石端利润或受压缩。

数据来源:天风期货研究所

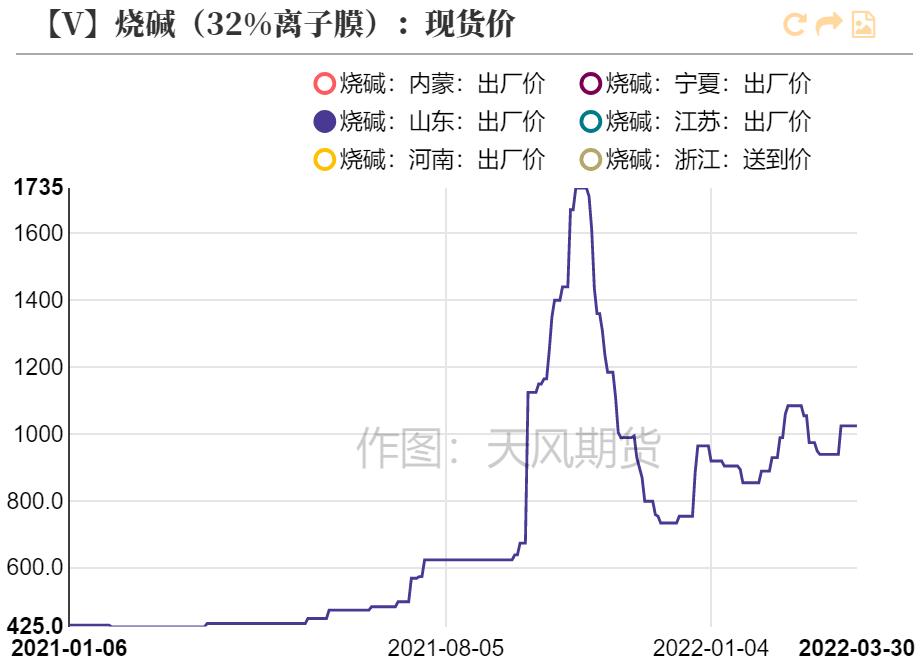

运输不畅,液氯价格大幅下跌

- 液氯价格大幅下行。华北地区受下游采购压价影响,价格大幅下滑。本周山东液氯出厂价每吨从1600元下调至700元。山东地区液氯运输不畅,多数氯碱企业出货不佳,且假期液氯成交氛围偏淡。虽大跌概率降低,但市场短期低位运行为主。

数据来源:天风期货研究所

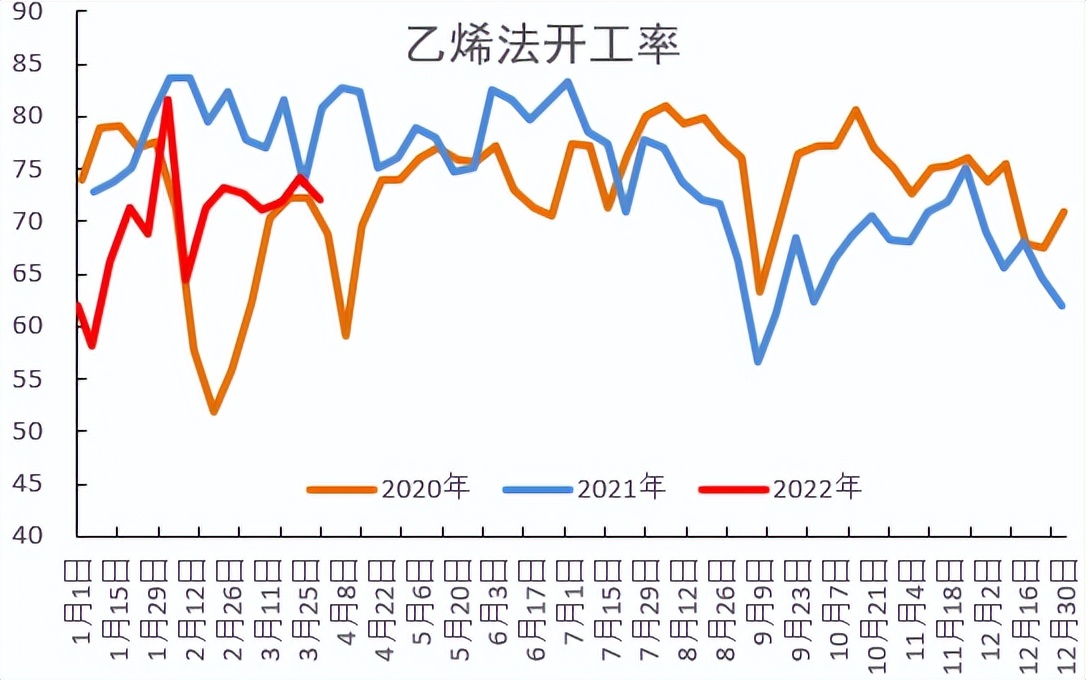

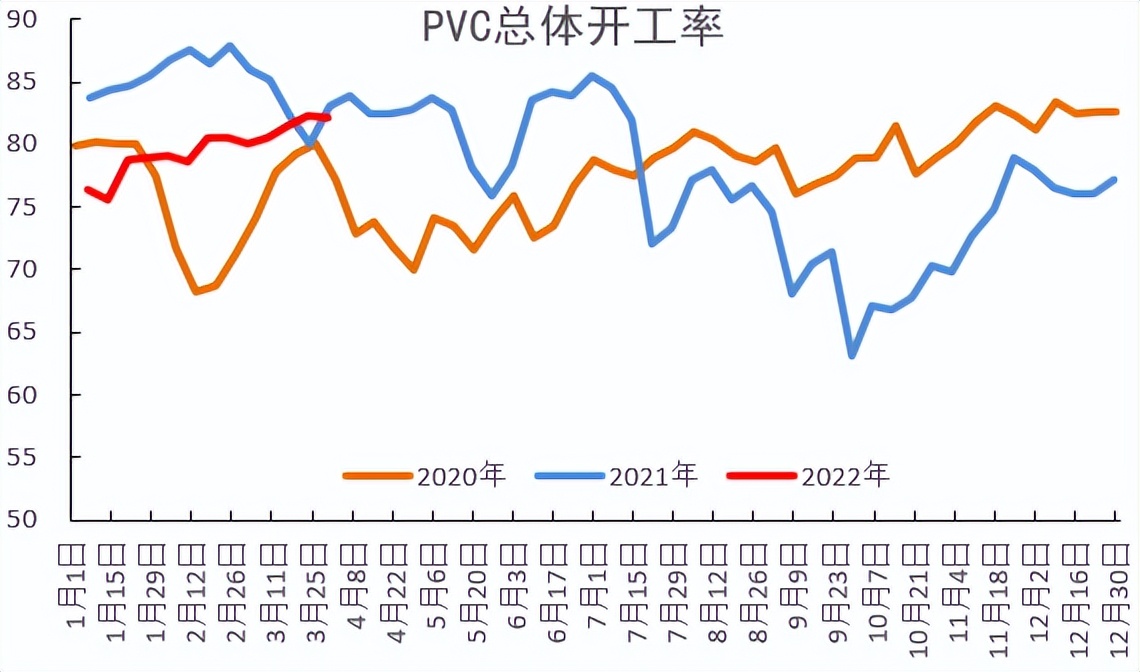

PVC开工持稳

- 本周PVC整体开工率为82.20%,环比降0.09%,其中电石法PVC开工率环比提高0.45%,至84.93%;乙烯法PVC开工率为72.11%,环比降2.10%,开工持稳。

数据来源:卓创咨讯,天风期货研究所

PVC装置计划检修增多

- 本周PVC新增检修企业为阳煤恒通、衡阳建滔。

- 计划检修增多。PVC装置计划检修增多,且多为电石法,检修集中在4-6月。后期重点关注供给变化及5-6月疫情之后需求恢复情况,研判是否会造成阶段性的供需错配的可能性。

数据来源:卓创咨讯,天风期货研究所

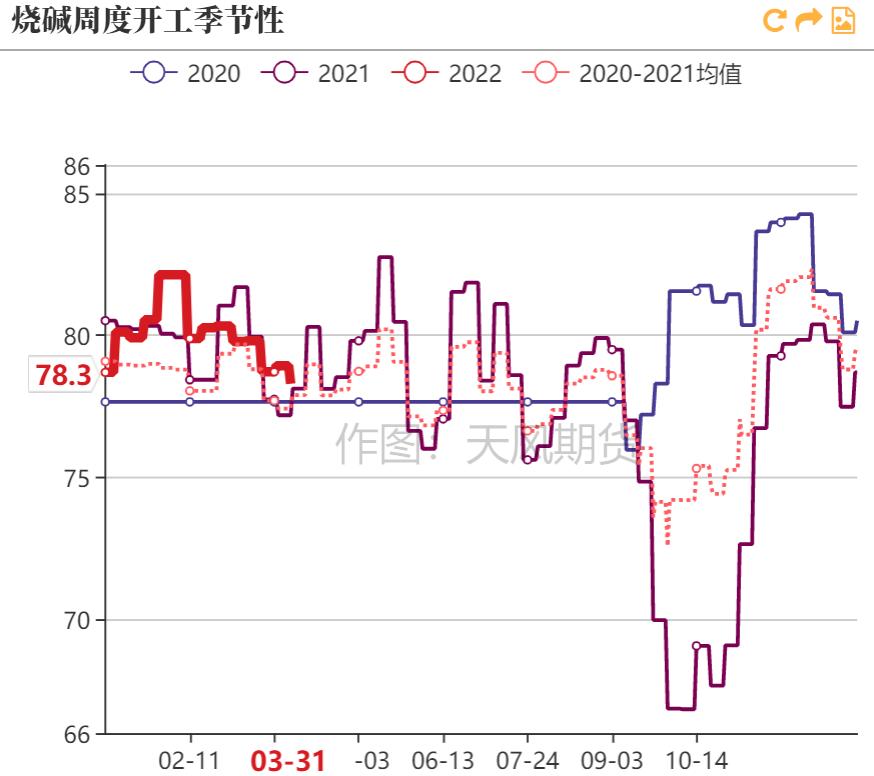

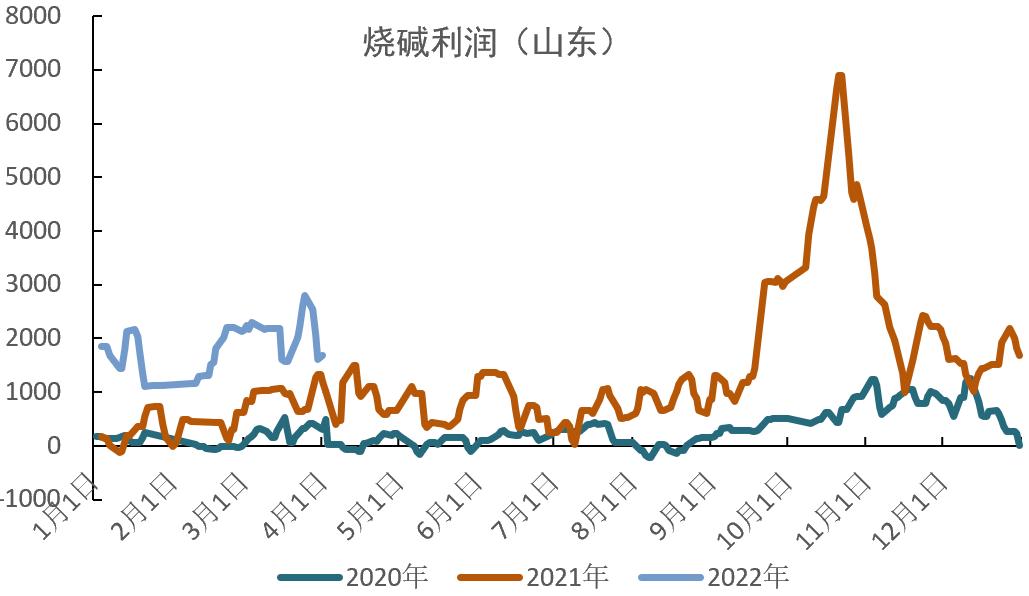

烧碱价格高位整理,但利润下行

- 烧碱装置开工小幅下滑。烧碱开工率由78.93%小幅下行至78.30%。

- 近期成交灵活,价格小幅上调。烧碱成交尚可,企业出货灵活,山东32%离子膜主流出厂价1050元/吨,较上周涨20元/吨。部分地区4月氧化铝企业液碱订单价格上涨。氯碱产业链中6个产品处于盈利状态,且4个产品利润环比增加。

- 烧碱利润大幅下行。烧碱利润从2542元/吨降至1688元/吨,利润的下滑来自液氯价格的大幅走低。

数据来源:天风期货研究所

PVC库存:下游去库

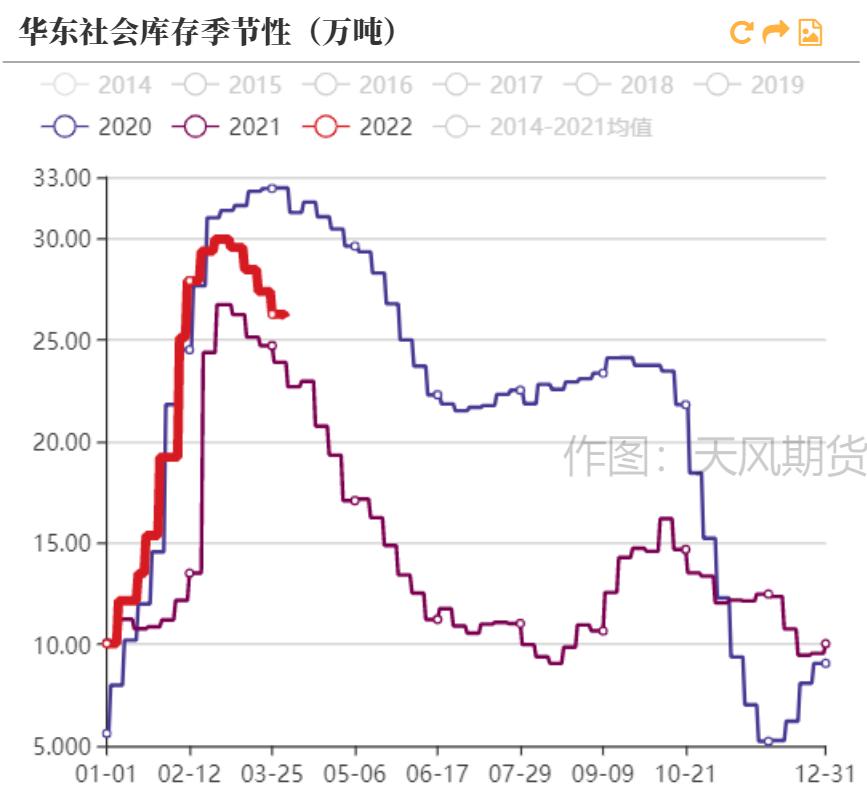

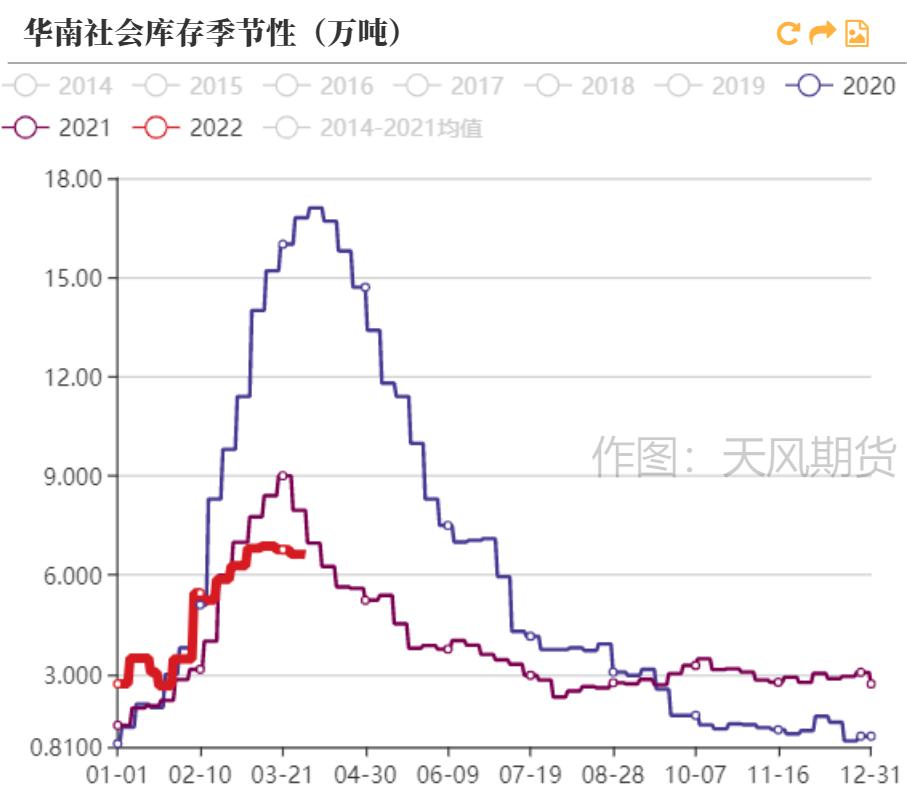

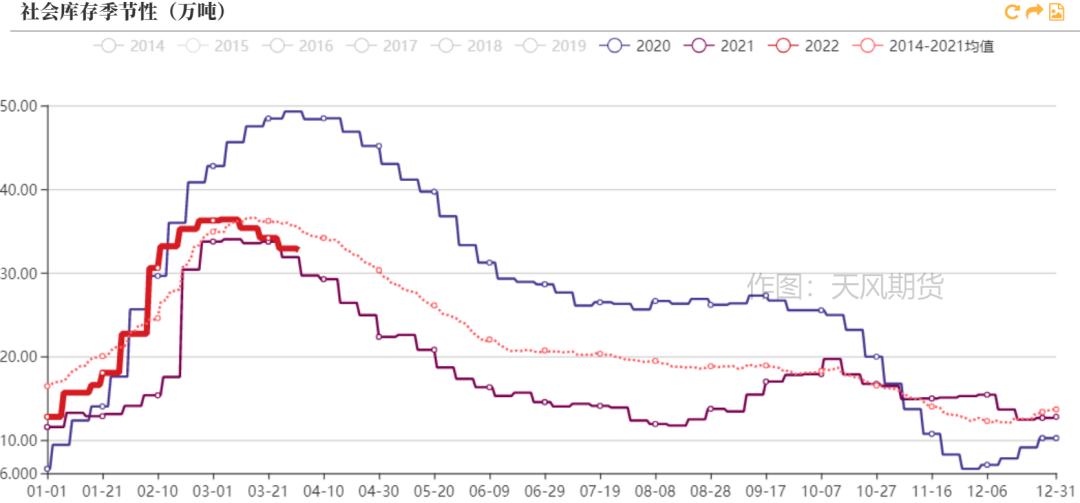

PVC社会库存小幅去库

- 华东华南样本库继续回落,本周华东样本库存26.07万吨,较上周减少0.18万吨;华南样本库存6.62万吨,较上周减少0.01万吨。

- 样本库总库存持续去库。本周为32.69万吨,较上周减少0.19万吨,环比降0.59%。受疫情影响,本周去库速率减缓。

数据来源:卓创咨讯,天风期货研究所

制品开工提升,但终端需求走弱

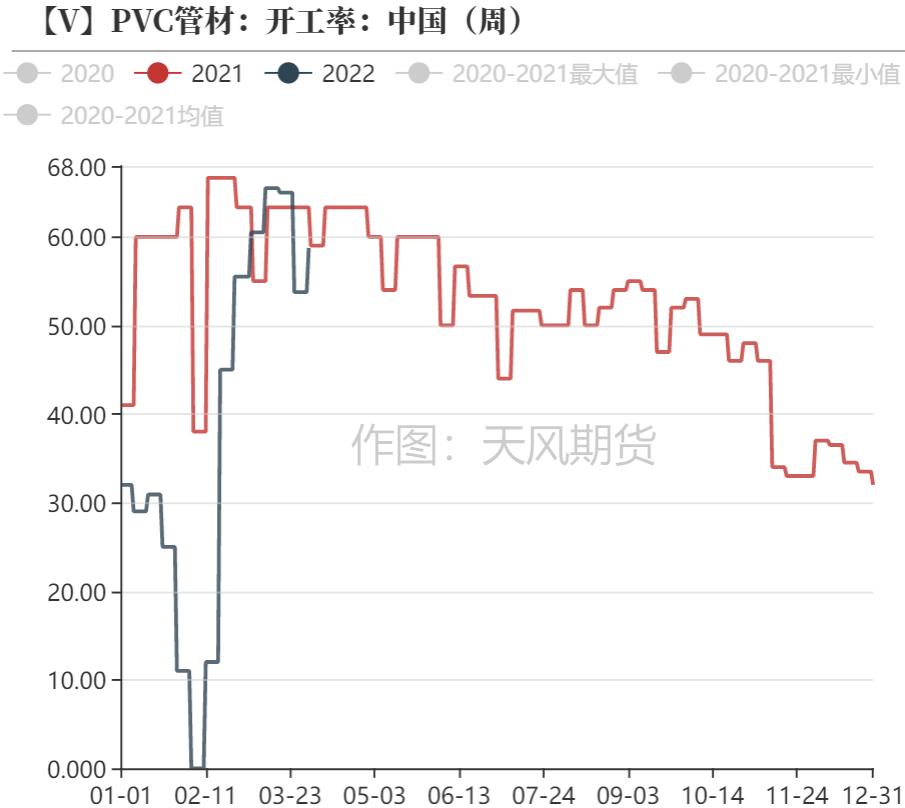

PVC下游制品开工环比提升

- 管材、型材开工回升。管材开工率由上周的54.8%升至58.75%,型材开工由30.0%升至36.25%。型材开工远低于近3年均值。

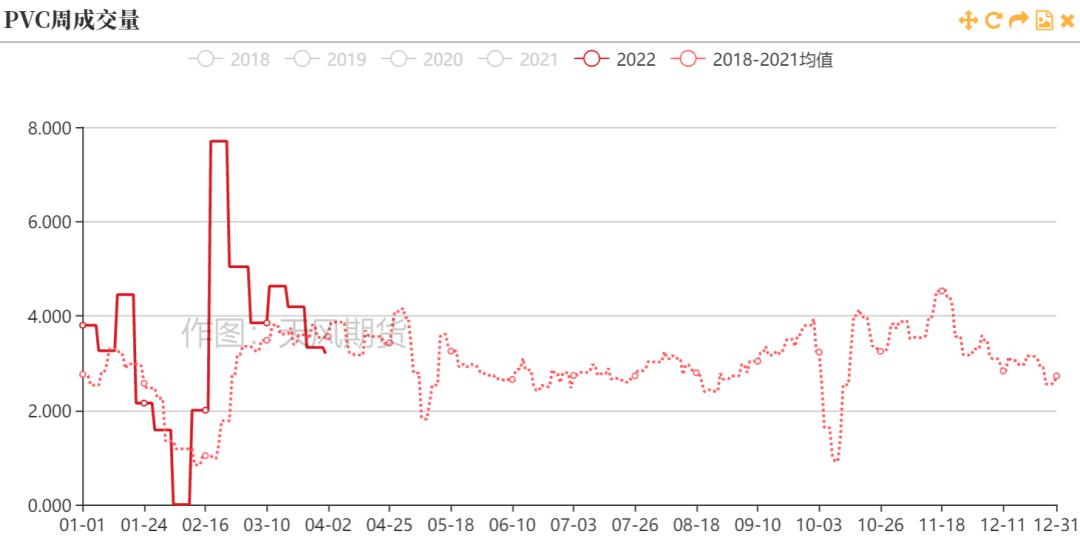

- 周度成交量走弱。周成交从上周3.33万吨降至3.1万吨,低于2018-2021均值水平。下游终端需求一般,仍以刚需为主。

数据来源:隆众咨讯,天风期货研究所

PVC利润整体上行

电石法PVC利润持续提升

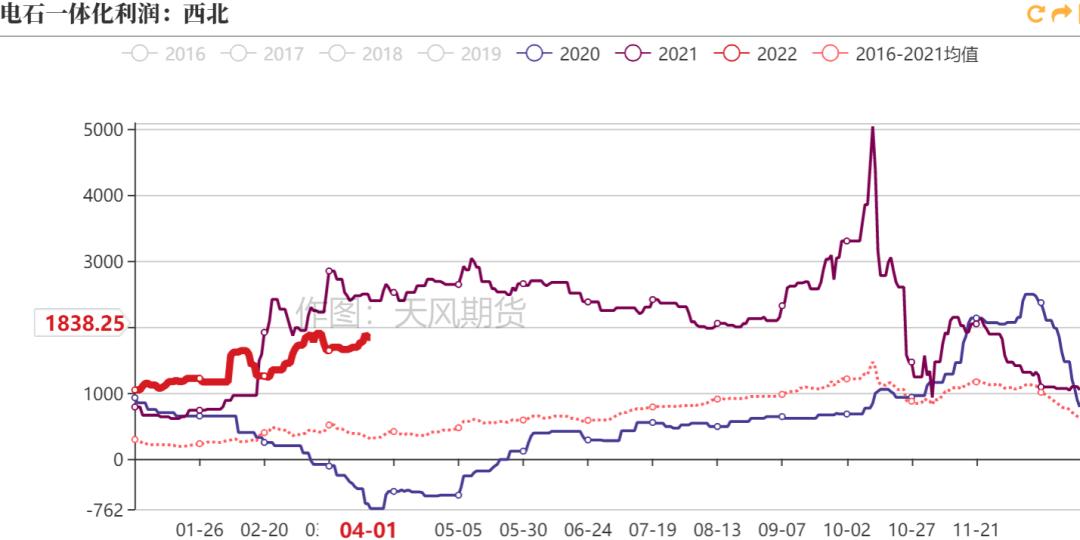

- 电石一体化利润继续提升。西北电石一体化利润从上周的1763元/吨升至1838元/吨,增加75元/吨。

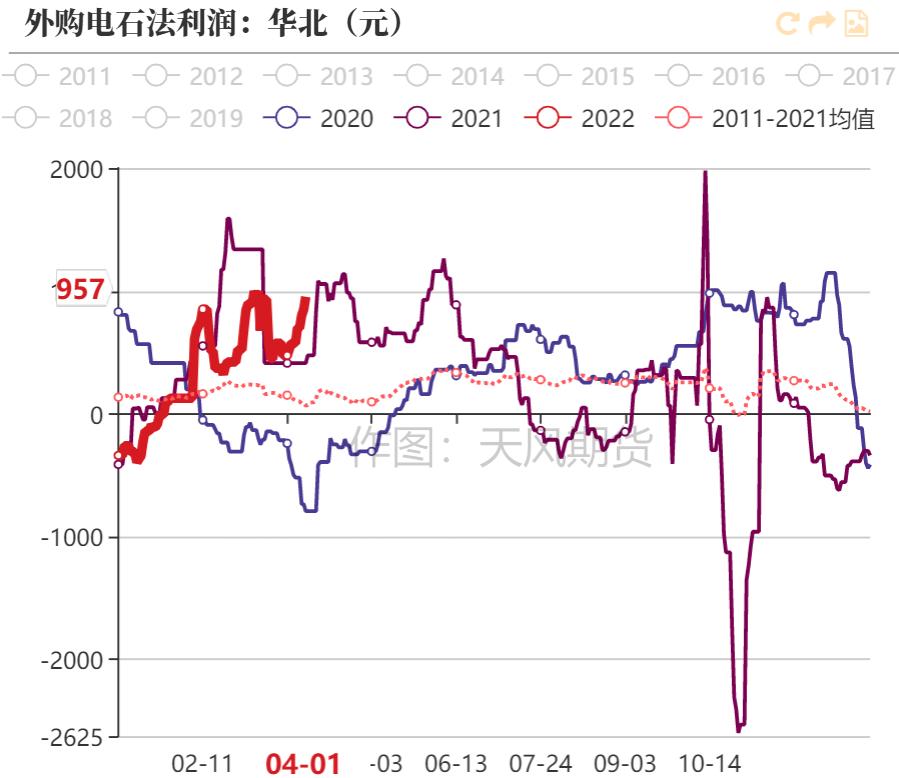

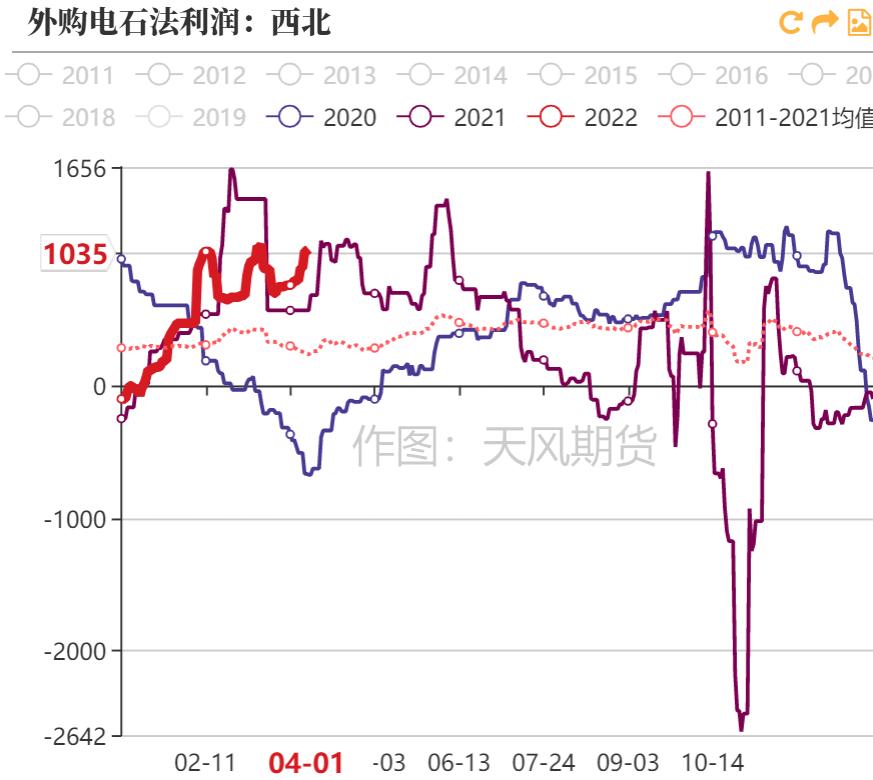

- 外购电石法利润走强。华北外购电石法每吨利润由703元/吨提升到957元/吨;西北外购电石法利润从892元/吨提升至1035元/吨。

- 利润或将承压。近期利润的回暖主要源于现货价走强及电石的微降。在兰炭提涨预期,成本提升压力下、现货需求较弱叠加疫情影响,利润将承压。

数据来源:天风期货研究所

乙烯法利润走强

- 乙烯法利润走强。华东乙烯法利润从2651元/吨升至3511元/吨;华北乙烯法利润从2551元/吨升至3461元/吨。吨利分别提高860、910元。利润的上行主要来自成本端的变化,虽然乙烯价格提升,但是液氯价格的大幅下滑提振了乙烯法PVC的利润。

数据来源:天风期货研究所

综合利润双吨价差增减各异

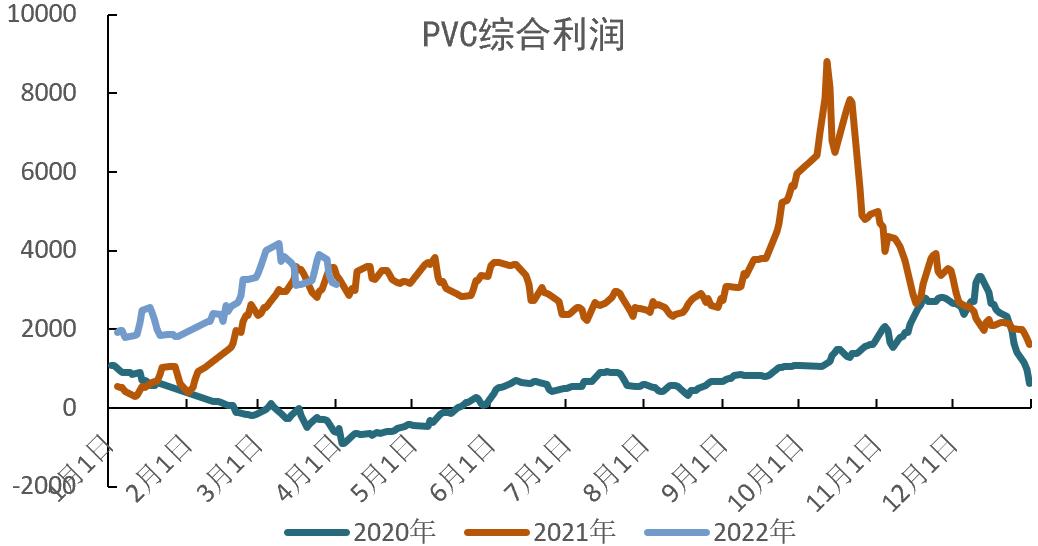

- 综合利润下滑。利润从每吨3784元降至3151元。从利润变动的结构来看,PVC端利润增加,烧碱端利润大幅下滑。

- 双吨价差小幅提高。从每吨4656元微升至4834元,主要因为PVC及烧碱的提价。

数据来源:天风期货研究所

进出口

1-2月出口较好,进口减量

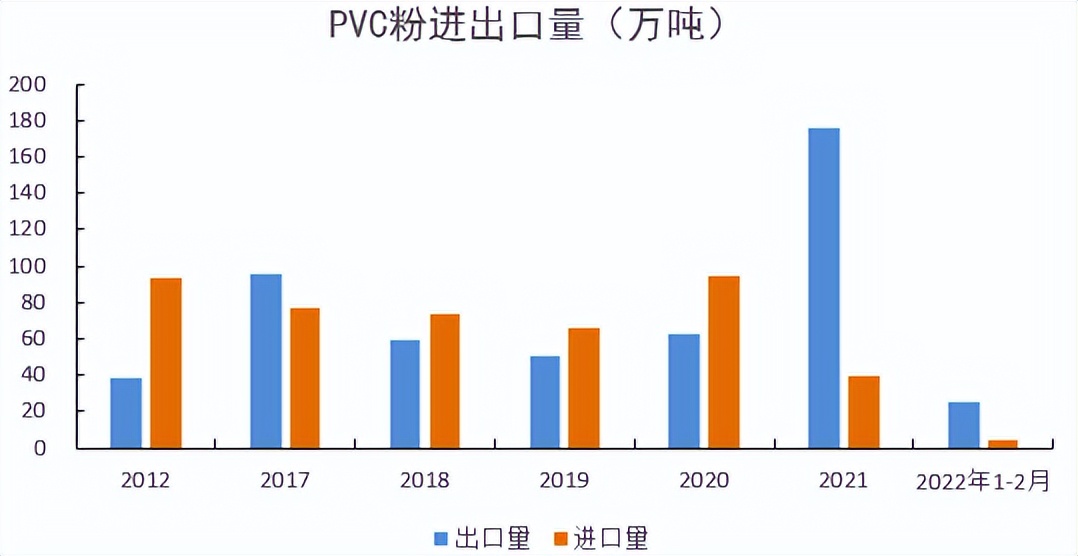

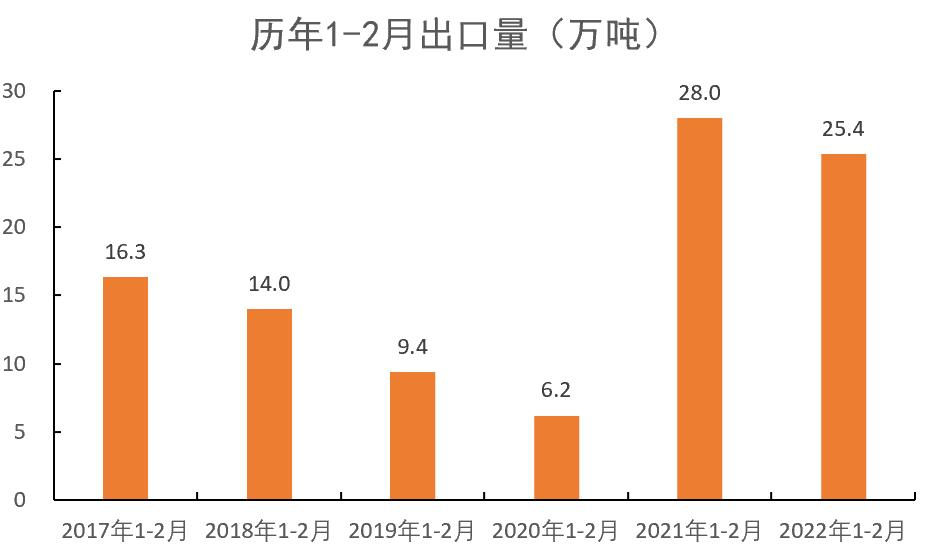

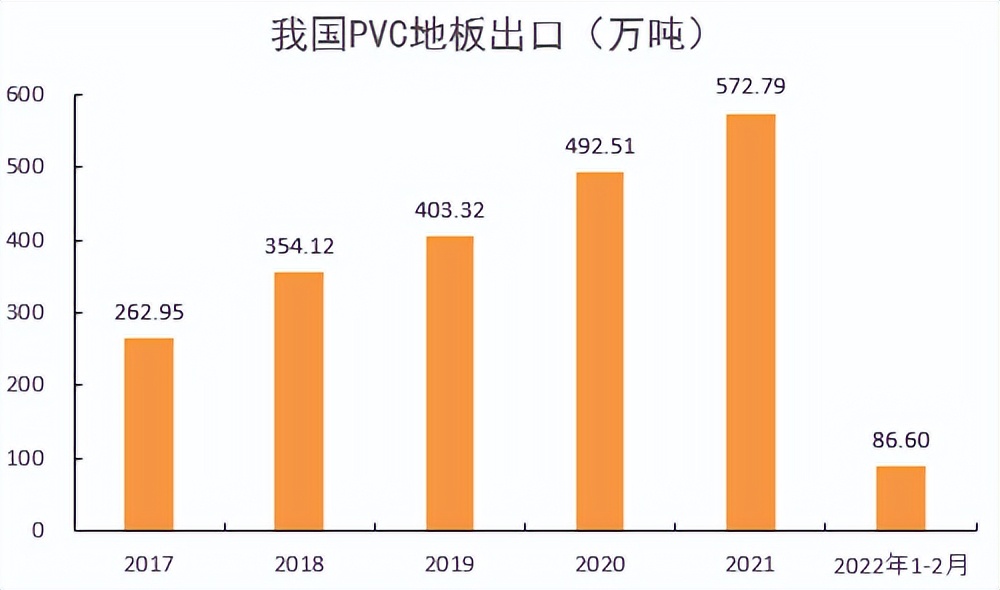

- 外海价格高位,我国出口较好。2022年1-2月PVC粉出口量为25.36万吨;去年同期为28万吨。同比下降约10%,但明显高于2017年-2020年同期出口量。一季度海外供给偏紧,且原油价格上涨,成本增加带来价格上行。我国的产品有价格优势。

- 新兴经济体拉动全球PVC需求。1-2月份我国出口至越南、印度、埃及、俄罗斯、乌兹别克斯坦、孟加拉国占总出口的52%。新兴经济体在基础设施、房地产等领域投资增速较快,成为拉动PVC增量需求的主力军。

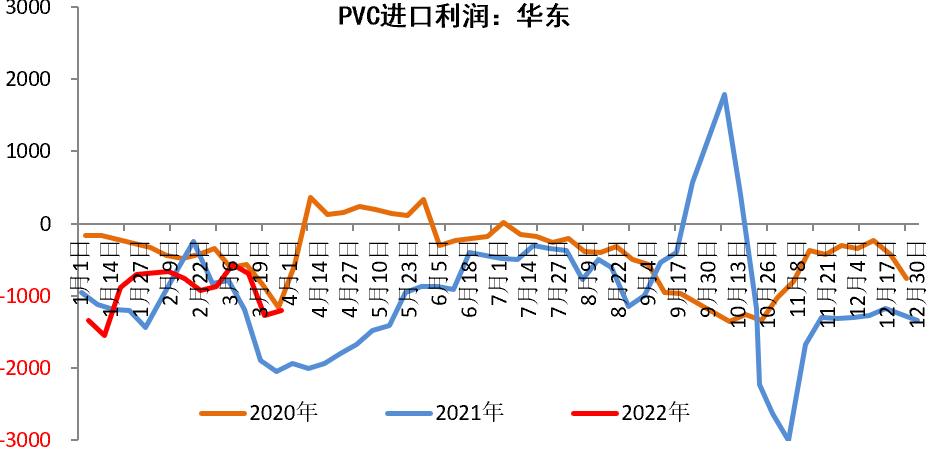

- 进口量偏低。1-2月我国PVC粉进口量为4.27万吨。主要来自中国台湾(61.3%)、日本(27.9%)、美国(3.67%)。

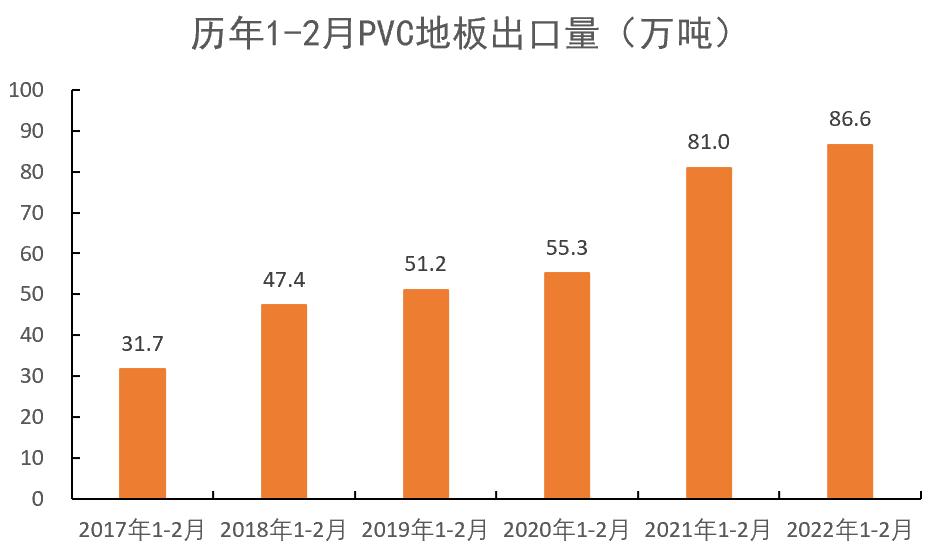

- PVC地板出口依旧保持高位。1-2月份出口量为86.6万吨,同比增加6.91%。欧美等发达经济体为主要进口国。

数据来源:海关总署

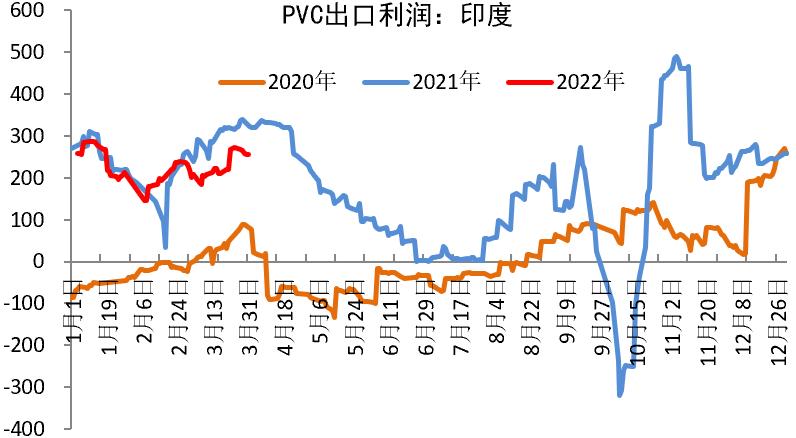

近期出口边际走弱

- 近期国内PVC价格上涨,电石法出口优势大幅减弱,订单回落;乙烯法利润较好,出口维持。台湾台塑出口报盘即将发布,关注价格变动情况。

数据来源:天风期货研究所

期现分析

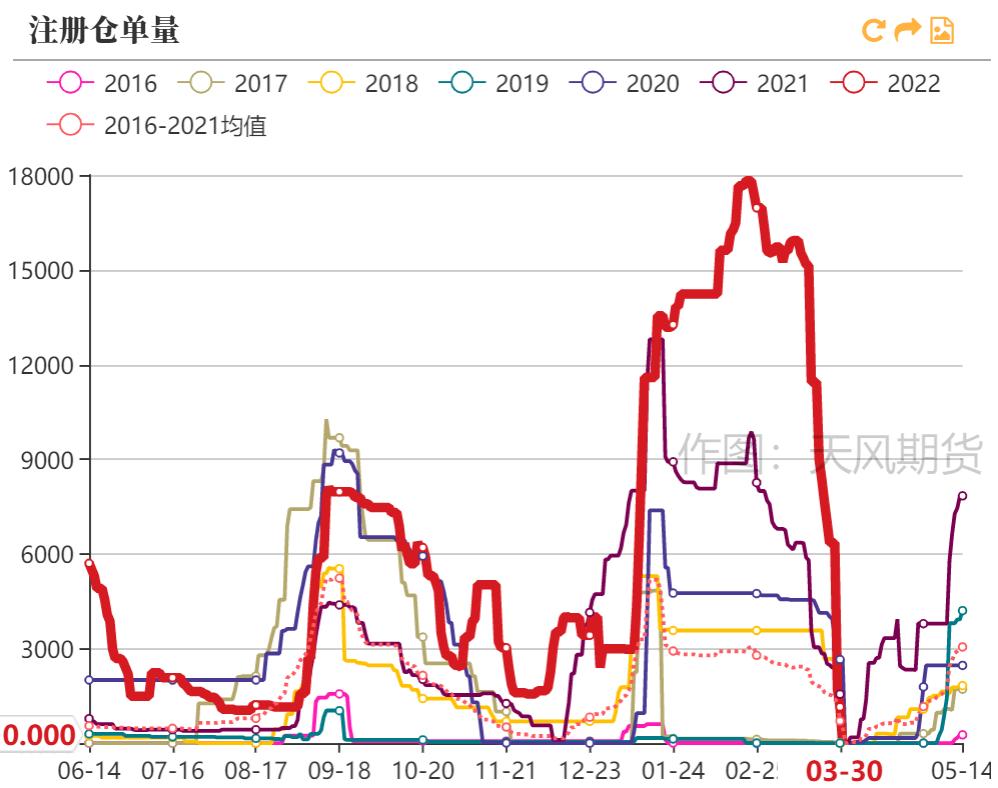

主力合约走强,5-9月差继续上行,仓单全部注销

- 主力合约由上周9291元,增加163元至昨收盘价9454元。近期价格上涨来自上游兰炭供给扰动及房地产边际宽松预期的走强。

- 5-9月差为112,较上期涨28。1-5月差由-323下降至-388。在预期影响下,主力合约相对较强。

- 本月主力将移仓至V2209。目前V2205持仓量为39万手,本月将陆续移仓至09合约,虚盘裸多头寸移仓可能带来反套机会。

- 注册仓单集中注销。3月底注册仓单全部注销。目前无仓单。关注后续仓单增加情况。

数据来源:天风期货研究所

乙电现货价差收窄

- 华东乙电价差继续收窄。价差由上周的290元/吨下行到260元/吨。季节性来看,目前的价差仍处于历史平均水平偏下的位置,价差的走弱主要是因为近期电石法价格受盘面带动涨幅较快。

数据来源:天风期货研究所

房地产政策持续放松

放松是近期房地产政策的主旋律

- 今年以来,已有60城发布房地产宽松政策。包括调低房贷利率、非限购城市重启最低首付20%、放松公积金*款贷**、购房补贴、降低房地产交易税费等措施。国务院金融委召开专题会议,研究当前经济形势和资本市场问题。其中重点提到了房地产行业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

- 基建政策落实存在时滞,疫情反复或推迟基建的到来。政府工作报告设定今年经济增长目标5.5%左右,要求将稳增长放在更加突出的位置。近期全国各地疫情有所反复,一定程度上会推迟下游需求。

数据来源:天风期货研究所

PVC平衡表

PVC月度平衡表

数据来源:天风期货研究所

作者:朱晓宇

内容来源:天风期货研究所

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。