这项成本,叫做火灾保险。

日本是一个保险大国,什么事情都喜欢提前准备好plan B,以防范于未然。

因此, 火灾保险 ,是我们在购买日本房产时,基本会 同时购买 的一项服务。

这项服务由 日本知名的损害保险公司 提供,会因为所可以保险的范围的不同而产生价差。

基本上,火灾保险会包括以下几种:因为意外事故产生的 火灾 、 风灾 、 水灾 、 入室盗窃 、 地震 导致房屋、财产的损失,还有包括邻居房屋的损失,买了保险,发生意外便能向保险公司索赔。但如果是人为刻意导致的,就赔不了了。

图片来源:东京海上日动火灾

不同地段、不同建筑年限、不同建材的房子的保险金定价是不一样的。不过简单来说, 覆盖的灾难类别越多、发生概率越高的地方,年限越老的房子,保费越贵。

举个例子,在东京都内的一个套内面积75平米的公寓,保费1000万日元,只有火灾、风灾破坏性破损、落雷赔偿的情况下,保险期5年的收费是5610日元(约为273人民币),10年的费用约为1.35万日元(约合656人民币)。

而同样的公寓,如果还包括水灾、地震、入室抢劫等几乎所有可能的意外灾害,那么,5年保期的费用就高达7.33万日元(约为3560人民币);10年保险期为9.27万日元(约为4503人民币)。

注意, 地震险最高只能保5年 ,所以上述提到的包括地震险在内的火灾险,地震的部分只保5年。

以上是目前的报价。

然而,不到一个月后,日本大保险公司将要上调火灾险的报价上调;并且,保险年份也缩短至5年。

去年的《日本经济新闻》中便有提及

随着气候变化加剧,自然灾害发生的风险在增加。今年夏天,全球都遭遇了百年不遇的高温天气,

还有多地出现了台风、飓风、大暴雨。

面对极端天气增多的现状,住宅(包括租赁房产)的火灾保险费 预计将从10月份起平均上涨10% ,这是自2015年以来大型损害保险公司第四次上调保费。

有人担心,一再涨价会加重出租业主的负担。

那么,出租业主在选择火灾保险时应遵循哪些标准?

保费反复上涨

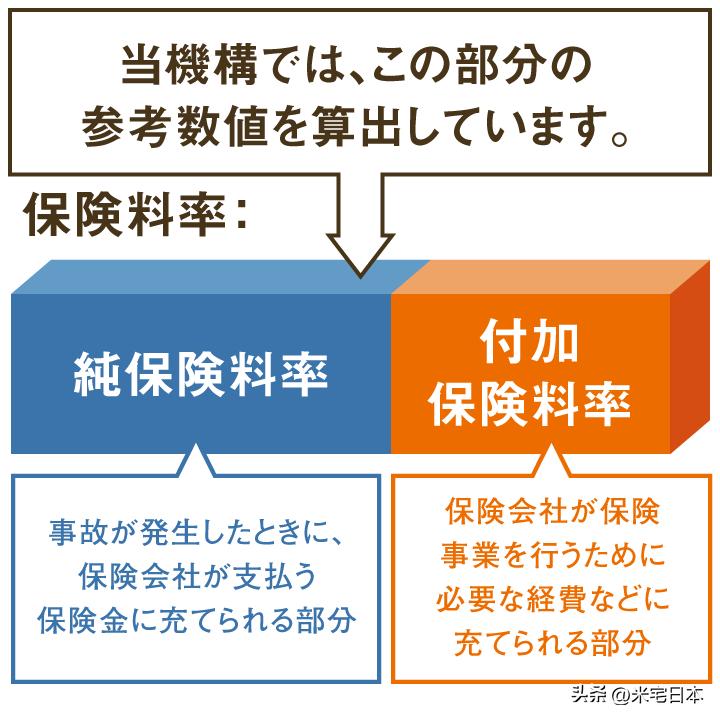

首先,我们来了解一下财产损害保险公司怎么来确定保费?

一般他们会使用一个值: “参考损失率” 。这个值是损害保险公司在设定保费时,分配给保险赔付的“纯保费率”的参考数字。(下面这张图做个参照)

去年6月,由损害保险公司组成的综合保险评级机构宣布,将提高全国范围内的平均参考损失率 10.9% 。这也是此次保费将上涨的由头。

新的保费尚未公布,但据报道,东京海上日动火灾保险、损害保险JAPAN、三井住友保险和爱和谊日生同和損害保險(MS&AD)这四家损害大型公司,上涨率是全国平均的11% ~13%,适用于 10 月之后的新合同或续签合同。(米宅合作的一家公司便是MS&AD)

然而,这已经不是参考损失率第一次上涨。保费的参考损失率在2014年上调3.5%,2018年上调5.5%,2019年又上调 4.9%。与这些数字相比,这次的增幅高达10.9%。 到目前为止,四次上调的总和达到了25%。

自然灾害频发是关键原因

不断增加的自然灾害,是这些保险费上涨的背后原因。

近年来,几乎每年都有台风和暴雨在全日本、乃至全球各地造成严重破坏。

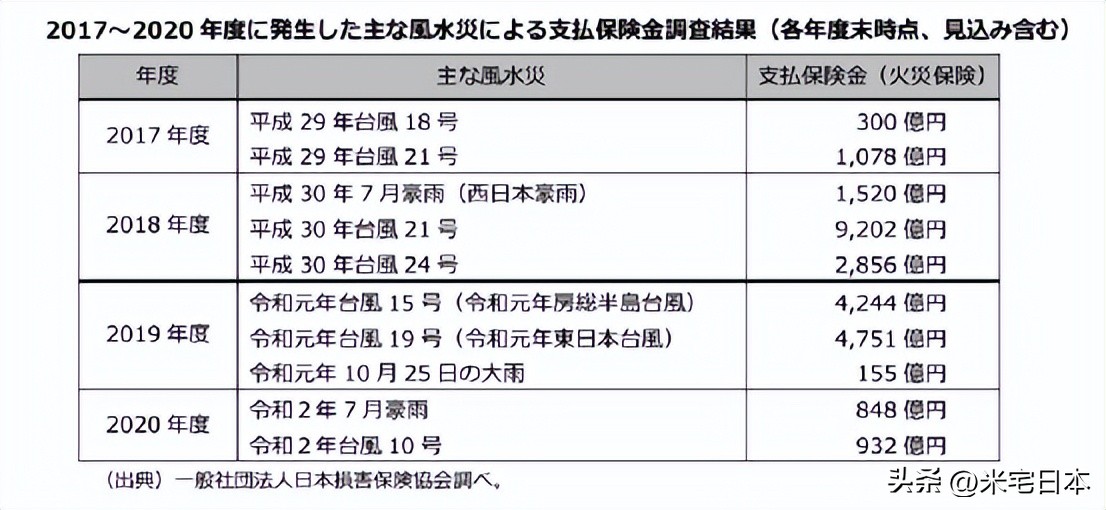

根据一般社団法人日本损害保险协会的数据,2018年第21号台风和2019年东日本的台风,建筑物和家庭用品损坏支付的保险索赔额分别增加到9,202亿日元和4,751亿日元。

由于全球变暖等影响,这类自然灾害的风险正在增加,日本保险协会预计未来会高频率发生。

由于缴纳的保费增加,损害保险公司的火险业务出现亏损,而出现了“需要提高保费的局面”(综合保险评级机构)。

在今年10月起保费上调的同时,火灾险的合同期限也将由传统的最长10年,缩短至5年。

做出这样修改是因为,自然灾害的风险出现显著变化,而未来的风险又几乎难以评估,所以为了能随机应变,让保费根据自然灾害而变化, 让它变得更“灵活” 。

而这当中,业内人士指出,缩短最长合约期将导致价格大幅上涨。对于我们房东来说,会有什么影响呢?

对租赁式公寓的投资有何影响?

担心保费会涨,但现阶段保险公司的新保费还没有确定,所以具体多多少还很难估摸。

不过,我们可以粗略算一下。过去7年间, 火灾保险的平均保费增长近30% 。这也意味着,比如10年前签订的保单,如果在今年10月之后续保,那么预计总保费将比上一次增加30%以上。

房东们应采取哪些措施应对火灾保险费上涨呢?

在保费提高之前取消保单并续签新合同,这类需求会在涨价的最后一刻激增。然而,保险业人士警告说, “改变保单以降低保费并不总是有利可图的。”

因为这当中,当房东更换新的保单,也将要支付新保单中扩大覆盖范围而产生的新增费用。例如,由于早晚等温差而发生的窗玻璃“热裂”。这在过去并没有,但近年来气候变暖愈发明显,成了保险公司覆盖的范围,那么保费也会调整抬高。

而且,如果房东仍想重新投保范围较窄的保险,这个时候若发生了新灾害、导致了损失,那新保险也不可能覆盖,房东也就要自负损失了。

所以,保险业内专业人士就建议, 在确认保险范围发生了怎样的变化后,最好好好考虑新的环境变化,然后在到期日之前想好是要更新更贵的保险,还是维持原状。

对于拥有多处房产的出租屋主来说,火险保费的负担可不小。在自然灾害风险上升的当下,火灾险保费继续上涨的可能性很大。

但是,与其只关注短期保险费,不如研究一下赔偿的细节,并选择最适合自己房产的、在紧急情况下可以全额赔偿损失的保险。