原文刊载于《中国科学院院刊》2023年第2期“战略与决策研究”,本文为精简改编版

吴一丁1,2 彭子龙1 赖 丹1,2 赵 燊1,3 王 路1,2 陈伟强1,2,4,5 汪 鹏1,2,4,5*

1 中国科学院赣江创新研究院2 江西理工大学 有色金属产业发展研究院3 江西理工大学 材料冶金化学学部4 中国科学院城市环境研究所5 中国科学院大学 资源与环境学院

*土稀**因其有独特的电子层结构和优异的磁、光、电等特性,成为全球争夺的战略性资源。随着新一轮科技革命和产业变革的加速演进,全球供应链安全风险凸显,大国资源安全保障重点也从大宗矿产向关键矿产转移。在此背景下,*土稀**的战略价值迅速提升,战略地位进一步凸显,已经成为大国资源竞争和产业博弈的重要对象。

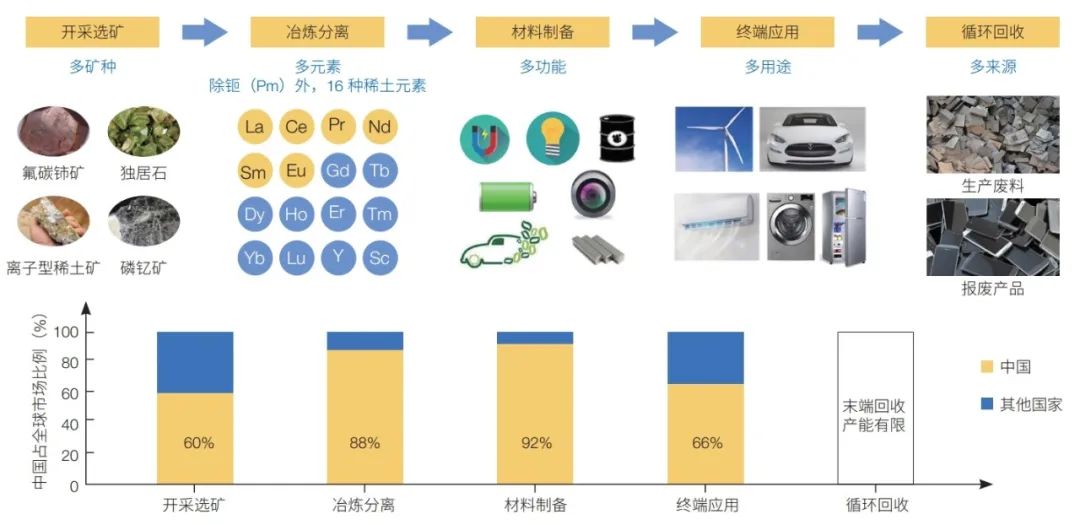

*土稀**的产业链模式较为稳定 (图1),一般包括5个上下游环节:开采选矿→冶炼分离→材料制备→终端应用→循环回收。在整个*土稀**产业链中,上下游各环节的关系紧密,任何一个环节的变动都会对整个产业链格局产生重大影响。2011年之后,美西方正大力推进*土稀**供应链及产业链“去中国化”进程,试图重构以美西方为主体的完整*土稀**产业链。为此,迫切需要立足国际视角,从*土稀**全产业链出发,开展*土稀**产业链格局的现状分析与演变研判,识别提升*土稀**战略威慑力的途径与举措,在新的动荡变革期中更好地维护国家战略利益。

图 1 中国*土稀**产业链各阶段在全球市场中的占比

1 *土稀**产业链国际格局现状分析

1

*土稀**资源储量环节

据美国地质调查局数据显示,在20世纪80—90年代,全球*土稀**储量为1亿吨 (以*土稀**氧化物计算,下同),其中我国占比43%左右;2011年之后,我国*土稀**储量维持在4400万吨,而我国以外的*土稀**资源储量从4000万吨增长了1倍多,达到9800万吨。整体而言,我国是全球*土稀**储量最大的国家,比排在第2位的越南高出1倍多。但是,从*土稀**矿品位来看,我国整体并不乐观,与美国、澳大利亚、俄罗斯、巴西等国和非洲部分国家有差距。

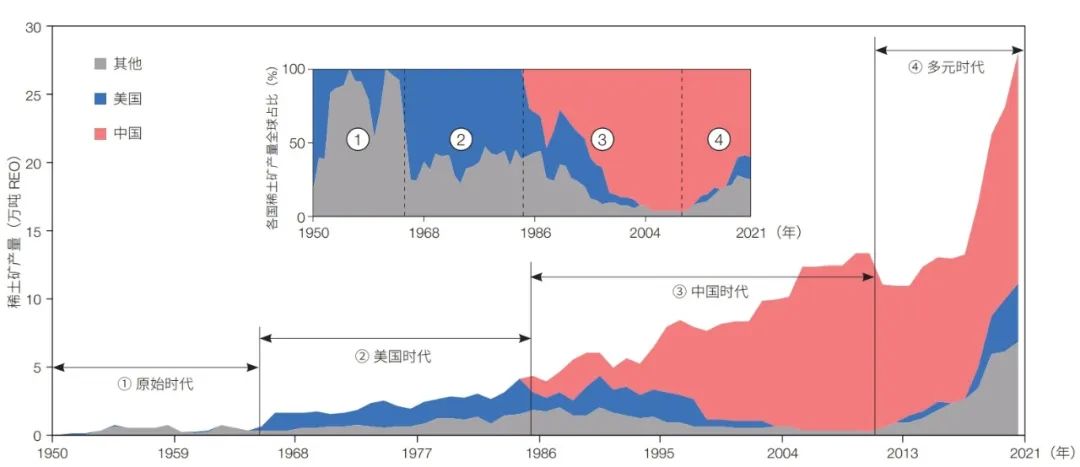

图 2 全球 1950—2021 年*土稀**矿生产格局演变

2

*土稀**开采选矿环节

20世纪60—70年代,美国主导了全球*土稀**矿的供应;1986年,我国*土稀**矿产量首次超过美国,并在之后的30—40年内成为*土稀**供应主要来源;2011年以后,美国、澳大利亚等国开始建设/重建本土*土稀**开采项目,全球*土稀**逐步转向多元化供应时代。2021年,全球*土稀**矿产品产量约为28万吨,我国产量占60%;而美国位居第2位,占全球总产量的15%。据*土稀**企业公开数据显示,我国境外正在推进的*土稀**矿开采项目及计划年产能总和达16.7万吨 (2019年数据),占比位列前3位的开采项目分别来自澳大利亚格陵兰矿业公司(2.4万吨)、加拿大商业资源公司(1.7万吨)和澳大利亚阿拉弗拉资源公司(1.3万吨)。

3

*土稀**冶炼分离环节

从20世纪80年代起,得益于*土稀**串级萃取理论的创建并大规模应用,我国*土稀**冶炼分离产能大幅提升。在20世纪90年代,我国*土稀**氧化物产量首次超过美国,成为全球最大的*土稀**氧化物和金属生产国。2000—2015年,在环保及市场等因素限制下,国外*土稀**冶炼分离企业陆续关闭。与此同时,我国*土稀**冶炼分离产品产量在全球占比不断上升,最高达97%左右。之后,其他国家开始建设/重建*土稀**分离冶炼产能;2020年,我国冶炼分离产能全球占比下降到88%,但相较开采端而言,比例仍然很高。我国在冶炼分离环节具有巨大优势,而国外*土稀**产业链大多缺失该环节,这使得境外开采的*土稀**矿也需要在我国境内进行冶炼分离。

4

*土稀**功能材料制备环节

*土稀**功能材料种类繁多、功能各异。以*土稀**永磁体为例,21世纪以来,在*土稀**供应受限等因素约束下,美西方永磁体生产难以为继,全球*土稀**永磁体产业向中国转移基本完成。我国快速形成了以宁波、京津地区、包头和赣州为主的永磁产业集群,*土稀**永磁产能全球占比由2005年的78%上升至2020年的92%。除*土稀**永磁体外,我国还生产了全球近70%的*土稀**储氢合金和45%的*土稀**催化材料。整体而言,我国已成为多数*土稀**功能材料的全球最大生产国,规模优势突出。但在高端*土稀**材料领域与美西方还有差距。

5

*土稀**终端应用环节

*土稀**传统领域*土稀**应用量小且稳定,而高科技领域*土稀**用量大且增长快。我国自2002年之后就成为世界*土稀**最大消费国,消费量由2010年的8.7万吨增长到2020年的11.5万吨;其中,永磁是我国最大应用领域 (占国内消费量的42%),其次是冶金机械、石油化工。相较而言,世界其他国家*土稀**消费量相对较低且增长缓慢,由2010年的3.8万吨上升到2020年的5.2万吨。其中,美国*土稀**消费量由2010年的1.5万吨下降到2020年的0.54万吨,且其消费集中在传统部门(如石油化工占比75%)。随着我国“双碳”目标的提出,风电、新能源汽车、工业节能电机等将会持续成为*土稀**元素应用规模最大、增长速度最快的终端应用领域。我国“双碳”相关领域的*土稀**消费量已经超过*土稀**消费总量的40%,并在引领全球*土稀**大规模应用。

6

*土稀**循环回收环节

*土稀**可以通过生产废料和末端产品两条主要途径进行循环回收。在我国,*土稀**回收以从永磁体生产加工过程中产生的碎屑、边角料、研磨压制的生产侧废料回收为主。2021年,我国从生产侧废料回收*土稀**2.7万吨,占*土稀**氧化物生产总量的 (17万吨)的16%。在报废永磁体等末端产品回收方面,全球*土稀**回收前景巨大,但产量仍然较少。为此,美国、欧盟大力开展*土稀**回收技术研发并进行产业扶持。例如,欧盟宣布投资SUSMAGPRO项目,开展*土稀**永磁体的可持续回收、再加工和再利用等方面研究。相对而言,我国对*土稀**末端循环回收的战略意识及企业布局仍显不足。

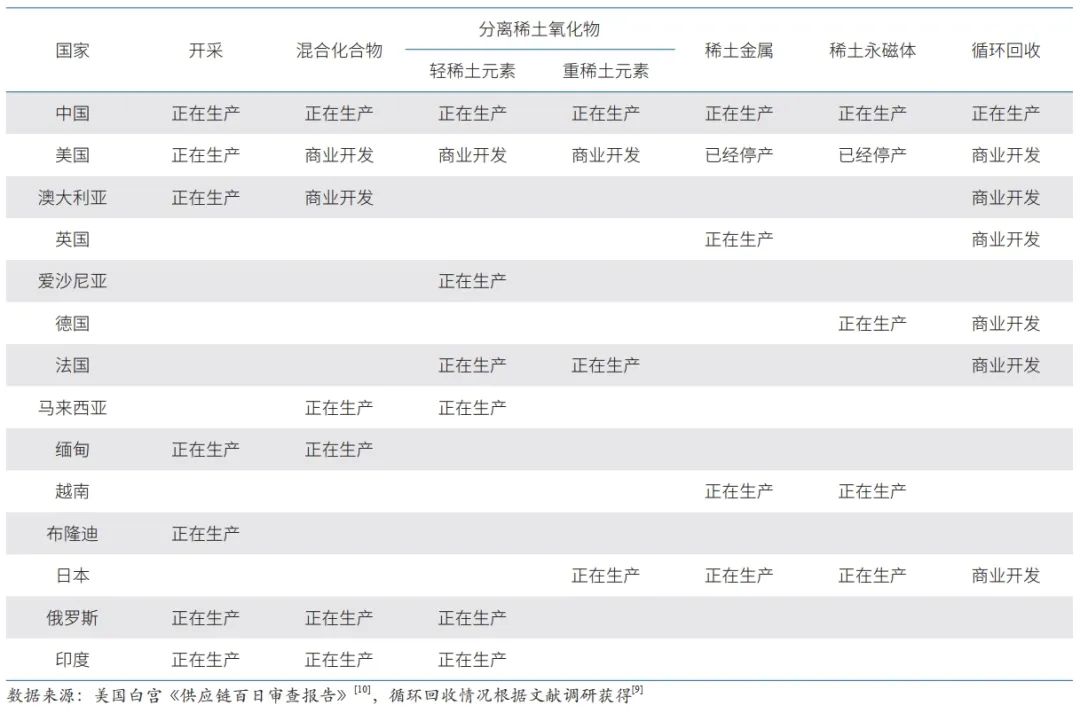

在全球层面,*土稀**产业链关键环节仅有少数国家具备生产能力 (表1)。在“五眼联盟”(美国、英国、加拿大、澳大利亚、新西兰)中,美国、澳大利亚仅具备*土稀**矿开采能力,英国仅能够生产*土稀**金属;在欧盟国家中,法国、爱沙尼亚具备*土稀**冶炼分离能力,德国拥有*土稀**永磁体生产能力。可见“五眼联盟”和欧盟能够在联盟内部构建完整的*土稀**产业链。在东南亚国家中,马来西亚和缅甸具有*土稀**开采和冶炼分离能力,越南能够生产*土稀**金属和永磁体。此外,日本在*土稀**产业链下游的*土稀**金属和永磁体环节具备生产能力;俄罗斯、印度也能够进行*土稀**开采和冶炼分离;非洲国家布隆迪具备*土稀**矿开采能力。目前,我国是全球唯一具备*土稀**全产业链各类产品生产能力的国家,美西方*土稀**产业链的整体规模远低于我国,且其产业链均不完整并存在明显短板。

表1 全球主要国家*土稀**产业链覆盖情况

2 *土稀**产业链格局演变研判与国际博弈要点分析

随着120多个国家和地区相继提出“碳中和”或“零碳”转型目标,*土稀**战略价值将越发突出。本节围绕“双碳”驱动下全球*土稀**需求变化及其引发的大国在资源供应—冶炼分离—材料制备等产业链博弈的潜在演变,研判如下。

*土稀**供需矛盾在全球“碳中和”行动驱动下将越发尖锐

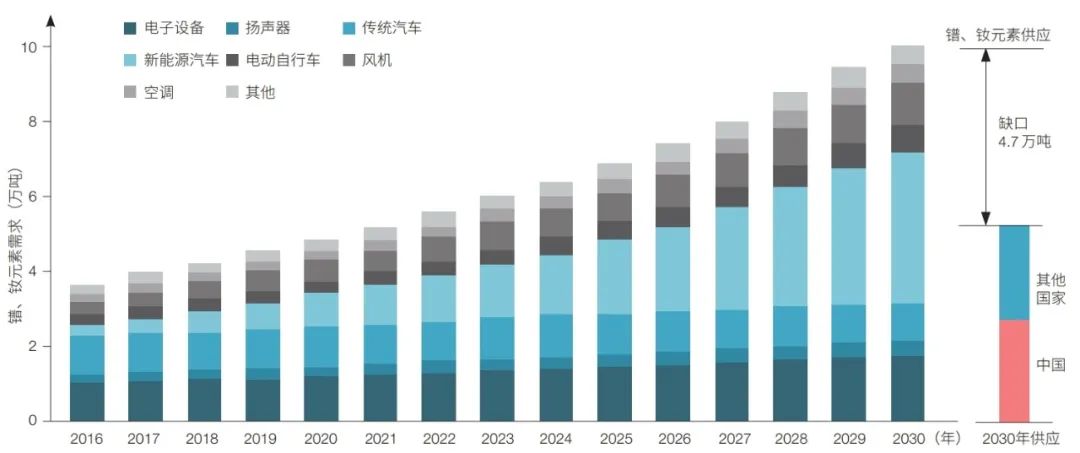

为支撑全球“碳中和”等低碳转型目标,*土稀**镨、钕元素的需求将由2020年5万吨左右快速增长到10万吨左右 (图3),这将导致全球*土稀**供应产能不足、储量不够及贸易中断等风险。由于*土稀**元素共同开采,随着钕、镝等元素需求和供应的上升,其他元素如镧、铈等将会出现大规模过剩,对*土稀**元素均衡使用影响较大。同时,不同国家的*土稀**元素储量、产能、需求存在较大差异,这将进一步加剧全球对*土稀**资源的战略博弈。

图 3 全球绿色低碳转型背景下的镨、钕元素需求预测

*土稀**矿产潜在供应国将成为国际*土稀**资源博弈的重点地区

为满足*土稀**终端应用产品的需求,全球*土稀**矿的开采量将会持续上涨。我国之外,非洲、缅甸、越南、格陵兰岛等因拥有高价值*土稀**矿产资源,或将成为大国*土稀**争夺和博弈的热点区域。例如,格陵兰岛的*土稀**储量位居世界前列,拥有丰富的高品位*土稀**资源;随着全球气候变暖,格陵兰岛冰层逐渐融化,降低了格陵兰岛*土稀**开采的难度。英国智库发布报告指出,“五眼联盟”应加强与格陵兰岛在*土稀**资源方面的战略合作,以减少对中国的依赖。除格陵兰岛外,澳大利亚、美国、英国、加拿大、日本等也在加大对非洲布隆迪、安哥拉、坦桑尼亚、南非等国*土稀**资源的争夺。

*土稀**冶炼分离是美西方重构*土稀**供应链的关键节点

*土稀**冶炼环节的供给能力直接决定*土稀**功能材料的产业规模,对*土稀**在高科技领域终端应用规模具有重要影响。因此,美西方在*土稀**产业链博弈中的关键点是新建/扩大其掌控的冶炼分离产能。然而,*土稀**冶炼过程中会产生废气、废水、固体废物及放射性废渣等污染物。当前,美西方的*土稀**矿产品保障能力充足,而*土稀**冶炼分离产品和*土稀**功能材料的供给能力不足,其中主要约束因素是环保法规及放射性废料处置。为绕开其境内严格的环保约束,美西方通过所谓“友岸外包”的形式,在其他国家 (如澳大利亚莱纳斯矿业公司在马来西亚)建设*土稀**冶炼分离厂。可以预见,这种“友岸外包”模式将会持续,部分国家(如马来西亚、爱沙尼亚等)的*土稀**冶炼分离产能将会大幅提升,但美西方短期内对我国*土稀**冶炼分离产品仍会有较大依赖。

*土稀**永磁等领域成为大国*土稀**产业博弈的核心战场

在*土稀**终端应用环节中,*土稀**永磁体的应用范围、规模和价值都远超其他*土稀**功能材料。可以说,谁掌握了*土稀**永磁体生产的主导权,谁就在一定程度上掌握了高科技产品供给的主动权。因此,*土稀**永磁体将会成为大国*土稀**博弈的重要抓手。美国白宫《供应链百日审查报告》就重点指出,美国在*土稀**产业链中对*土稀**永磁体进口依赖会威胁国家安全。作为回应,美国商务部报告建议,要加大对美国国内永磁体制造企业税收抵免、财政补贴、优先采购、国防储备等的支持,大力推进永磁体材料少/去*土稀**化、永磁体产业链“去中国化”的进程。当前,美西方在*土稀**永磁体制备和在新能源汽车等关键产业的应用技术上具有优势,未来将会迅速提升其永磁体生产规模和产业控制力,届时可能会与我国永磁产业形成更激烈的竞争。

3 国际新格局下我国*土稀**产业发展战略

在多重因素影响下,国际*土稀**产业链格局将持续发生变化,*土稀**大国博弈趋于激烈。为此,我国须加强对全球*土稀**产业链的新格局和新态势的战略研判,积极调整我国*土稀**产业高质量发展举措,在新一轮博弈中掌握主动权。

1

构建*土稀**全球化发展战略

国际*土稀**多元供应格局正在加速形成,引领构建*土稀**全球化产业生态系统符合我国战略利益。

1. 倡议组建国际*土稀**资源联盟,积极参与境外优质土矿产资源勘探合作开发;

2. 建立健全*土稀**“不确定实体清单”等制度体系,加强对他国“长臂管辖”的规则反制,审查并避免我国*土稀**优势技术在境外的不合规使用;

3. 组建国际*土稀**学会等科技合作组织,建设海外*土稀**科技应用研发基地,加强*土稀**科技国际合作,提升*土稀**在战略科技及新兴产业中的应用水平;

4. 参与制定*土稀**国际市场供应准则和行业标准,推进多层次的国际合作,进一步提升我国*土稀**在全球关键产业链及供应链的战略地位。

2

巩固*土稀**永磁等领域的战略优势

*土稀**永磁等产业是大国博弈的重要制高点。

1. 强化对*土稀**永磁等产业链、供应链安全的调研和监测,未雨绸缪,建立风险预警机制,积极应对各种可能的*压打**手段;

2. 加大对高端永磁产品性能、生产/加工工艺、表面处理及新产品、新组件等的技术开发力度,提升核心技术掌控力;

3. 培育发展具有国际竞争力的永磁企业和世界级*土稀**永磁产业集群,构建永磁体商业联盟,积极开展国际专利布局,协同应对国外专利垄断;

4. 紧密结合国家战略,提升*土稀**永磁与其他战略性产业跨行业协同研发能力和共生发展水平。

3

引领*土稀**绿色循环多渠道供应新体系

全球镨、钕、镝、铽等*土稀**关键元素供不应求将会逐渐成为常态,大力推进*土稀**绿色开采、冶炼及循环利用技术开发,对于扩大*土稀**资源供应及提升元素均衡利用尤为重要。

1. 要推进*土稀**上游产业绿色转型,进一步提高*土稀**生产、环保及废物绿色处理等技术水平,破解*土稀**资源生产的环境污染约束;

2. 加强尾矿资源、伴生资源、废旧资源的综合利用,完善*土稀**关键元素回收利用及分元素的战略储备和贸易管控体系,丰富*土稀**关键元素的供应渠道;

3. 加快构建*土稀**绿色标准体系,评估*土稀**全生命周期的环境影响,量化中国为全球提供各类含*土稀**产品所承担的生态环境代价;

4. 加大中国*土稀**贡献世界绿色低碳转型的舆论宣传,不断增强中国*土稀**在低碳技术合作及国际气候谈判中的战略价值。

吴一丁 江西理工大学二级教授,江西省有色金属产业发展研究院首席专家。长期从事*土稀**产业规制理论及产业发展战略研究。

汪 鹏 中国科学院城市环境研究所研究员,中国科学院赣江创新研究院战略研究部双聘人员。主要从事新兴技术资源效应评估、生命周期工程及关键金属安全战略研究。

文章源自: 吴一丁, 彭子龙, 赖丹, 等. *土稀**产业链全球格局现状、趋势预判及应对战略研究. 中国科学院院刊, 2023, 38(2): 255-264.

DOI:10.16418/j.issn.1000-3045.20221026001