人生就好比金融市场,你可以去参与,却不能去决定。不会时时刻刻让你得偿所愿,却会给你很多可以去规划和争取的空间!

开始今天的学习吧!

上一篇文章我们介绍了国债的相关知识,国债分为储蓄国债和记账式国债。

今天我们来看下怎么购买适合自己的国债

国债的收益区别

⬇️

⬇️

⬇️

01 凭证式国债

例子:

假设购买10万元3年期的凭证式国债,利率4%,那么收益为:

100000×4%×3=12000元

3年后一次性收回本息: 10万+12000=112000元

02 电子式国债

例子:

假设购买10万元3年期的电子式国债,利率4%,那么收益为:

100000×4%=4000元

第1年末收到利息4000元

第2年末收到利息4000元

第3年末收到 利息4000元和本金10万元

看起来这两种国债收益一样,但实际上电子式国债每年都收回利息,收到的利息又可以继续购买理财,哪怕只是放在余额宝每年也有额外几十块钱,如果之前有看通货膨胀那篇文章,就更容易理解了

03 记账式国债

例子:

假设小红购买10万元1年期的记账式国债,利率4%,正常持有到期,那么 收益为:

100000×4%=4000元

到期后收回本息 104000元

在持有半年后,小红突然着急用钱,于是以10.1万元成交价格卖给了小白

-那么 小红 持有的收益为:

利息 100000×4%x0.5=2000元

买卖差价:10.1万元-10万元= 1000元

-那么 小白 持有的收益为:

到期收回本息 10万×4%x0.5+10万=10.2万

减去购入价10.1万,那么收益为 1000元

此处只是举例,也有可能小红以9.8万元的价格才能成功卖出,至于小白为什么会愿意以高于10万元的票面价格买入该国债,因素有很多,后续会慢慢给大家介绍

国债对比分析

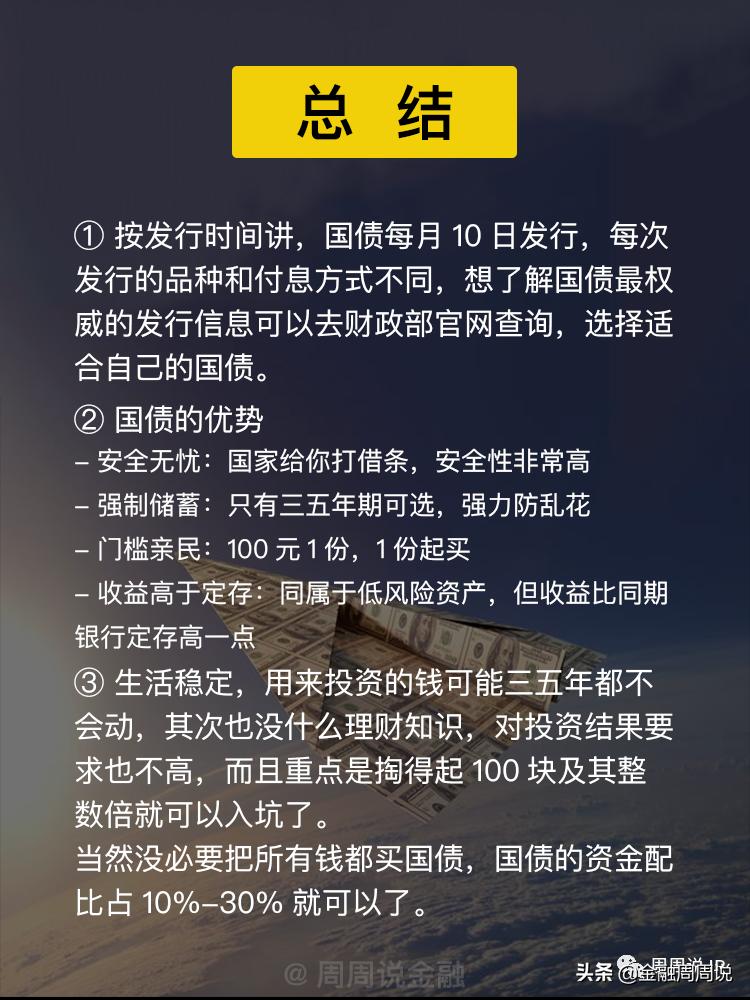

储蓄国债 一般是固定发行,发行月的10号发售,期限是 3年或5年 ,可以在银行柜台或登录手机银行app搜索“储蓄国债”购买。

记账式国债比较 灵活,可以随时卖出,但需 开证券账户 ,在证券app上就可以购买。

操作指引:

在银行App首页顶部搜索栏输入“储蓄国债”

⬇️

选择查询到的结果

⬇️

挑选合适自己的国债产品

国债适合哪些人呢?

- 流动性要求不高

流动性要求高,随时可能要用钱的人并不适合买国债。国债适合那些拥有 3~5 年都不会动用的资金的投资者。

另:虽然可以提前支取国债,但我们除了要额外支付0.1% 的手续费,还会损失部分甚至全部利息。

- 有强制储蓄需求者

国债有固定的投资期限:3年和5 年。适合自控能力较弱,存不下钱来的人群。

- 风险承受能力较低者

国债信用等级高、安全性好、收益稳定,持有到期没有交易费用,适合风险承受能力低的投资者。

- 手头有低息*款贷**者

如果你手头有笔低息*款贷**,那么请别急着还贷,先思考一下是不是可以用这笔低息获得额外收益,购买更高息的国债,从而得到无风险的利差收入?

例如:

小红手头有一笔公积金*款贷**,利率为3.25%,他不打算提前还贷,而是拿这笔钱来买 5年国债,利率为 4.42%。那么他的无风险利差是?

4.42%-3.25%=1.17%

即: 要是小红有100万,那么每年能获得 1.17 万的额外收入!

有句话说得好,会负债的都是有钱人!

因为 国债有利率固定且期限长 的特性,如果在降息通道中,早早买入国债,就可以起到“提前锁定高收益率”的作用。

如果将来加息,投资固定利率国债就会因利率锁定而显得不划算,而浮动利率储蓄国债就能享受加息的收益;反之如果将来降息,固定利率国债就提前锁定了较高的利率,而浮动利率国债将面临降息损失。

而目前处于 降息周期,利率易跌难涨,固定利率国债更为划算 。

今天的学习就到这里了

如果喜欢就 请关注我, 我们下节课再见!

End