2022年底,个人养老金政策出来了,也是对于延迟退休政策的一个呼应,对于我们这些奔四奔五的中年人来说,事关个人未来养老,也是一个不得不了解的政策。那么个人养老金政策适合你吗?我们还是来分析下它的优缺点吧~

优点:

一、税收优惠性

根据财政部、税务总局发布《关于个人养老金有关个人所得税政策的公告》,个人养老金实行递延税收优惠政策,包括三个环节:

缴费环节:每年缴费12000上限可在个人所得税汇算清缴时在综合所得或经营所得中据实扣除,按照个人所得税综合税率表最高45%税档计算,当年最高可以少缴纳12000*45%=5400元个人所得税。

投资环节:个人养老金购买的理财等产品取得的增值收益部分不用缴纳个人所得税。

领取环节:单独按照3%计算缴纳个人所得税,假如今年你缴纳了12000元个人养老金,并相应在当年个人所得税前扣除(最高可能按45%税率节税),在退休领取时,仅仅需要按照3%即12000*3%=360元缴纳个人所得税。若当初缴纳时是按45%税率计算的个人所得税,则节税12000*(45%-3%)=5040元。

也就是说缴纳和领取的时候存在税率差,增值收益部分免税。都是实在的税收优惠。

二、相对稳健性

个人养老金虽不是强制缴纳,但是由于有国家作为政策主导,因此所个人可选择的投资标的在风险收益上有一定的保障,即个人养老金所投资的理财、保险、存单等产品均经过国家相关部门筛选和监督,预计在风险和收益方面相对稳健。

三、独立私产性

与基本养老保险分为个人部分和统筹部分所不同,个人养老金一人只有一个独立户,由个人独立管理,属于个人私有财产,死后可由继承人继承。而参加了基本养老保险的个人死后,继承人只能继承个人部分余额,纳入统筹部分的资金不再享受。

不足:

一、收益率风险

个人养老金是政府给予政策支持、个人自愿参加、市场化运营的补充养老保险制度(引用自人力资源和社会保障部养老保险司副司长 贾江)。因此最终投资标的依然是落实到市场上的基金、保险产品、存单等由市场运营、接受市场检验的产品,那么相应也可能存在收益率不足乃至亏损的可能。实际上从目前试点城市部分人群反馈来看,已经有部分投资出现了短期亏损,至于长期“定投”下到退休时候实际收益率水平如何,还有待未来验证。

二、流动性差

根据个人养老金政策规定:达到领取基本养老金年龄(65岁)、完全丧失劳动能力、出国(境)定居以及国家规定的其他条件时,可领取个人养老金。可见个人养老金有一丝丝“强制储蓄”的味道,若临时缺钱需要这笔资金时,无法变现出来。而若自行购买理财产品、储蓄性质的保险等产品,均可通过出售、保单*款贷**等方式取得资金应急,相比之下,个人养老金流动性较差。

三、节税效应有限

(一)从目前的来看,大家对于个人养老金税收优惠兴趣是最大的。但是是否所有人都能适用呢?恐怕不是的,个人养老金的节税实质上是递延纳税,缴纳当年抵应纳税,领取的时候按3%缴纳个税。理论上来说,确实是有节税的效果的。但是前提是缴纳时你的个人所得税是在10%及以上这一档才有节税效果,若缴款时处于3%税率这一档乃至不用缴纳个税,递延到65岁领取时候按3%缴纳个税,则没有节税效果甚至产生反效果。

根据个税公式:应纳税所得额=年度收入-60000元(免征额)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。达到10%税率这一档应纳税额要超过36000元,个人养老金年缴费限额12000(确保扣完12000后,依然在10%税率档),则个人年税前收入应大于60000+36000+12000+三险一金+专项附加扣除(子女教育、继续教育、大病医疗、住房*款贷**利息、住房租金和赡养老人、婴幼儿照护等),由于每个人专项附加扣除不一样,粗略估算个人年税前收入应大于14万元的情况下,去缴纳个人养老金才有节税效果。

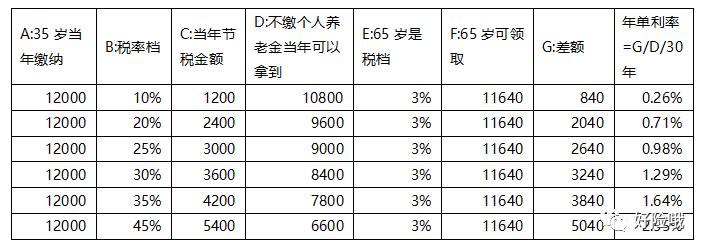

(二)有些朋友说,那我目前是在20%税率这一档,现在缴纳12000元当年少缴税2400元,未来领用的时候按3%缴纳个税,缴纳360元。实际节税2040元,岂不是还有搞头?嗯,算法确实不错,不过我们还得考虑时间,假定不考虑个人养老金的投资收益,我计算了一下节省下来的税额计算得出的年单利率如下表:

在35岁10%税率档缴纳的这部分个人养老金节税带来的节税金年单利率水平仅为0.26%,可见在较低税率档的年单利率是比较低的,如果考虑风险和流动性,依然不是一个好的选择。当然,如果已接近退休年龄,且处于较高税率档,则节税效果非常可观。假定当年已64岁,税档45%,则不缴纳个人养老金12000元则可以拿到手6600元,缴纳养老金的话,则在第65岁(第二年)可以拿到11640元,节税带来的单利率=(11640-6600)/6600/1年=76.36%。可见越是接近退休年龄,越是适用税率档越高,个人养老金节税效果越好,反之则效果不显著。

四、有一定局限性:

目前个人养老金政策还未全面铺开,仅仅在36个试点城市试点。而且适用人群为已参加基本养老保险的劳动者,不适用非参保人员,每年缴费上线限定为12000元,缴款后只能购买个人养老金账户中的相关产品,对于非试点城市、非基本养老保险参保人员或者有较大储蓄意向的人员来说,存在一定局限性。当然,未来相关政策也可能会有所调整,拭目以待。

最后,个人养老金实质上是政府引导的、市场承担的、流动性不足的、具有税收优惠的强制个人养老储蓄,是否适合自己,看完我这篇分析,恐怕你心里已然有了答案~