23-25如何次要保险?

大家好,我是爱读书和乐于做保险知识分享的大童保险经纪人侯嘉伟。今天我们来聊聊23-25岁该如何买保险。

我想这是很多20出头的年轻人的现状,初入社会钱不多,大多是月光。工作几年后会想着存点钱,毕竟人不能仅仅为当下而活,还得为梦想和更好的未来搏一搏。本来存下的钱就不多,是否能有一个性价比高的保险配置思路?或者是方案能让我们花尽可能少的钱,得到尽可能高的保障?

答案当然是肯定的,必须安排!因为年纪越轻保费越便宜,这就是年轻人的优势了。如果你恰好在这个年龄段,且又恰好有很好的保险意识,那么恭喜你,这个方案就是为你量身定制的。我个人建议应做如下的配置:

意外险医疗险重疾险和定期寿险四种。上一期我们已经讲过,意外险保额50万一年仅需150元,涵盖了意外身故全残赔付50万。意外医疗报销5万元,主要是它包含社保外以及保障急性病的身故,包含猝死可以给付30万元等。猝死也赔噢!

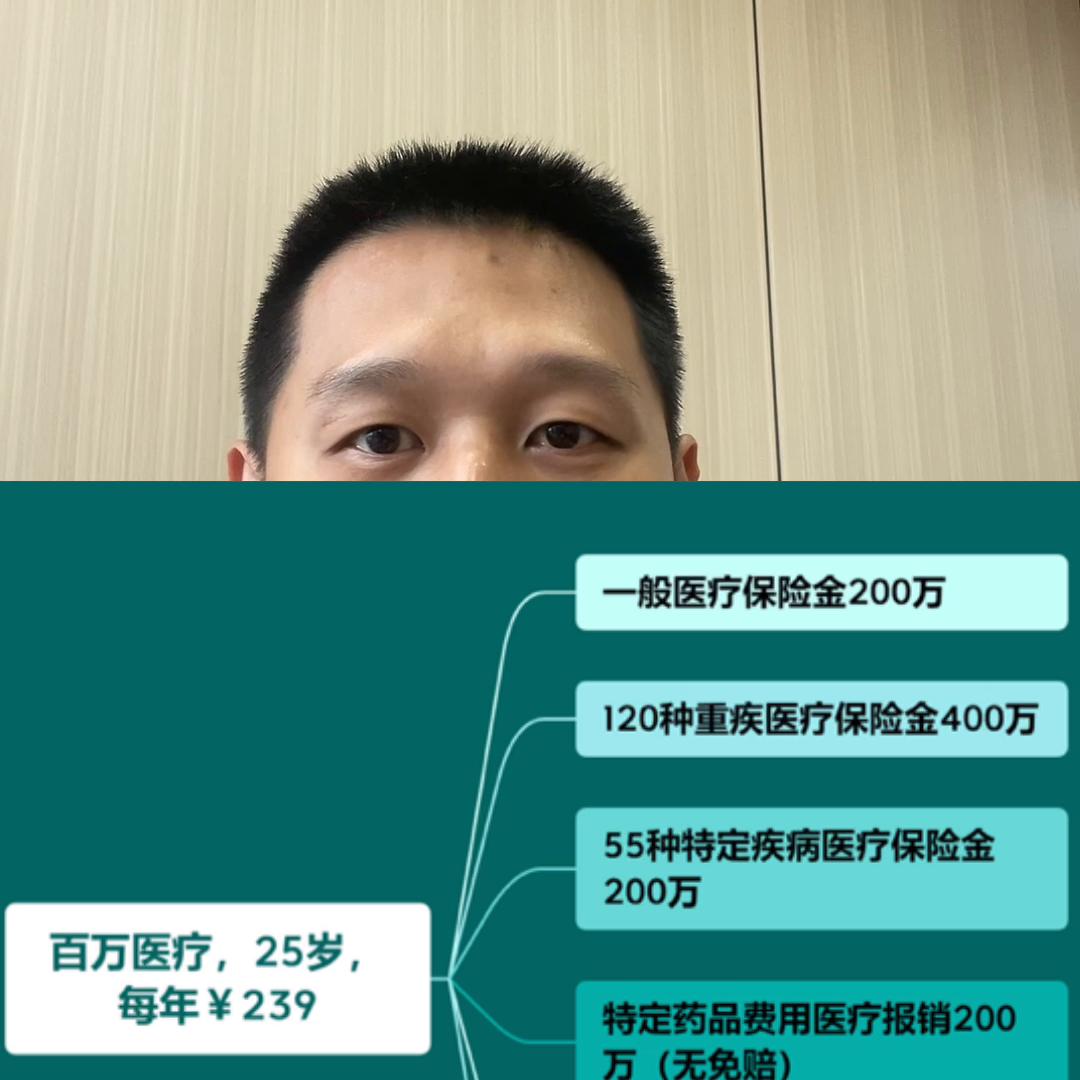

医疗险还是拿上一期保证。续保20年的产品举例,25岁保费仅需239元,涵盖一般医疗保险200万,120种重疾400,特定药品费用医疗报销200万,没有免赔额。120种重疾关爱金1万元。

重疾险,考虑到大部分这个年龄段的年轻人,积蓄不太多,可以优先考虑消费型重疾险。它的特点是价格比保终身的便宜很多,只保障到某个阶段比如保到70岁,我们可以等到未来收入有了大幅提升的时候,再补充保终身的重疾即可。

补充保终身型重疾。保险它是一个长期多次配置的过程,不可能一次性就可以买全保险。

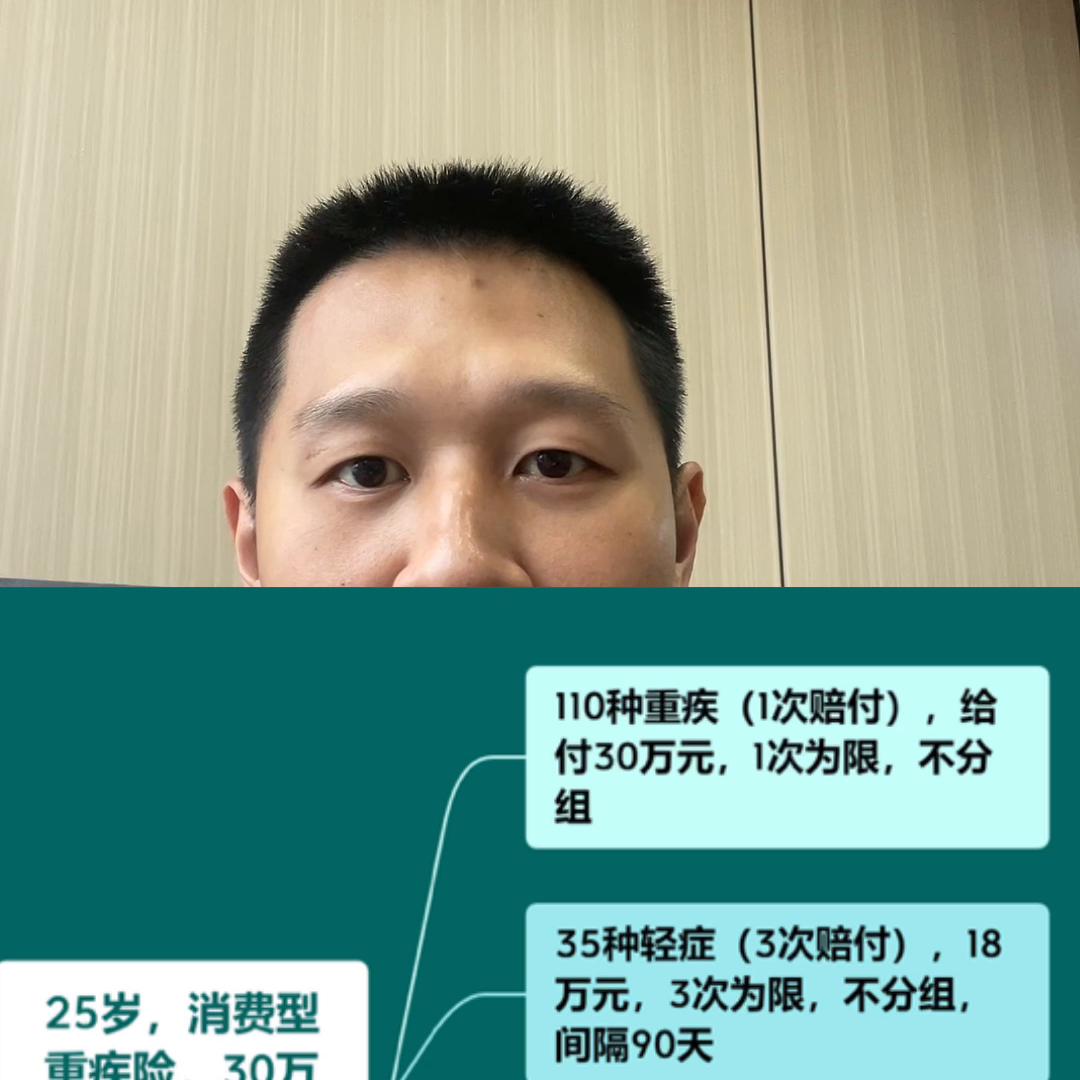

消费型重疾险,比如某款性价比极高的重疾险,投保人25岁,30万保额,20年交保到70岁仅需每年2,343元,保障涵盖110种重疾一次赔付35种中症,3次赔付40种轻症4次赔付,且重疾中症和轻症都可以豁免。保额我们建议为年收入的3-5倍比较合,保额≈年收入3-5倍。

因为如果真的罹患重疾,起码有3-5年是没有收入的,而重疾险可以弥补患病后的康复支出,弥补病后康复支出、收入损失等,以及收入损失等等。

当然如果收入较高,可以考虑保障至终身,保终身,保额50万以上,并且把保额提高到50万元以上。

第四种是定期寿险,保额50万,20年交保至60岁,仅需每年650元。说通俗一点,只要去见了上帝就可以赔,见上帝即赔,和意外险是不一样的。意外险是消费型交一年保一年。希望大家不要弄混淆了以上四种险种配齐,25岁的年轻人每年也仅需要支出3,38225岁配齐,仅需3400元左右,即可拥有30万重疾,200-400万的医疗100万身价,意外医疗费用5万元。假设月入4,000年薪为48,000,那保费支出仅占收入的7%,保费支出占收入10%-20%,是相对合理的。却拥有那么多的保障,是不是很划算呢?

有人问过我,有保险和没保险的区别是什么?我觉得更多的是一种内心的充盈感,踏实,充盈,和踏实感吧。这需要你买了保险以后自己去体会。我是侯嘉伟,一个真诚靠谱的良心保险佬。迪亚克是GL爱影的保佬。如您有任何关于保险方面的疑问,欢迎私信我,我会帮助您买到最适合您的保险。谢谢。