(报告出品方/分析师:开源证券 诸海滨)

1、看点一:北交所首家外资控股、蛋品行业的上市公司

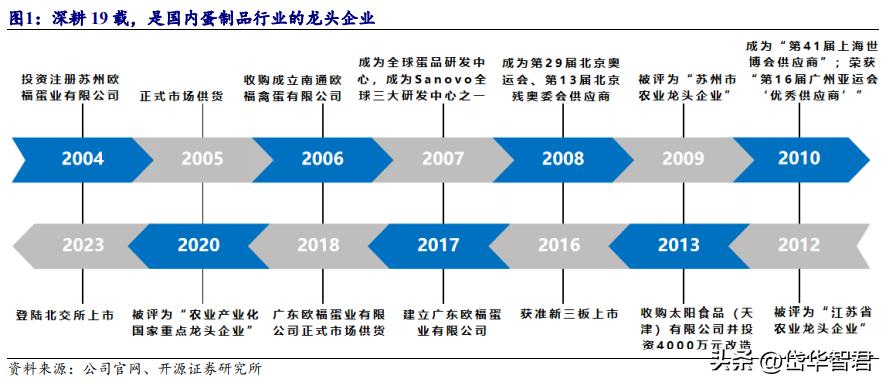

1.1、深耕 19 载,是国内蛋制品行业的龙头企业

欧福蛋业是蛋品行业头部企业中专注于鸡蛋制品生产加工的上市公司,被多家客户评价为鸡蛋制品行业第一品牌。

公司成立于 2004 年,主要从事蛋液、蛋粉以及各类蛋类预制品的研发、生产、销售,是国内首家专业生产巴氏杀菌蛋液的农业产业化国家重点龙头企业。设立之初的主营业务为各类巴氏杀菌蛋液产品。

经过不断的研发与技术积累,公司于 2007 年将产品类型拓展至加盐、加糖蛋液产品;2010 年,推出热稳定蛋液产品等功能性蛋液产品;2013 年,投资建设预制蛋品生产线并于 2015 年完成建设,预制蛋品推向市场;2016 年,公司完成对天津太阳的收购,丰富了蛋粉产品的种类;2020 年,推出面向终端客户的零售蛋液产品,产品种类不断丰富。

1.2、Thornico 集团蛋制品业务在中国的唯一运营主体

控股股东为 China Egg Products ApS(丹麦),持有 13,518.8506 万股股份,占比 87.96%。Christian Nicholas Stadil 通过 China Egg Products ApS(丹麦)间接持有公司 87.96%股份,为公司的实际控制人。

除公司外,China Egg Products ApS(丹麦) 对南通欧福禽蛋有限公司(公司的前 5 大供应商之一)持股占比 100%。刘文先生担任公司董事及总经理,是公司的核心技术人员之一,持有公司 1,075.87 万股股份,占比 7.00%,为持有公司 5%以上股份的其他股东。

China Egg Prodcuts ApS 属于 Thornico Food & Food Technology Group A/S 旗下的蛋品业务持股公司之一,控股在中国的蛋制品业务主体(即欧福蛋业),即欧福蛋业属于集团蛋制品生产与销售板块,是 Thornico 集团蛋制品业务在中国(含港澳台地区)的唯一运营主体。

1.3、主营蛋液、蛋粉及预制品,拟募投扩产进一步打开市场空间

主营业务:蛋液、蛋粉等蛋制品,其中基础性蛋液包括全蛋液、蛋黄液、蛋白液,基础性蛋粉包括全蛋粉、蛋黄粉、蛋*粉白**。

再者,以欧福蛋液为主要原料可根据用途差异生产出热稳定蛋液、高胶蛋*粉白**、高泡蛋*粉白**、强筋蛋*粉白**、咸蛋黄粉、改性蛋黄粉等功能性产品。

应用范围:蛋糕/饼干/沙琪玛等烘焙食品、肉制品、面条、色拉、蛋黄酱、糖果、布丁、冰淇淋、鱼类等

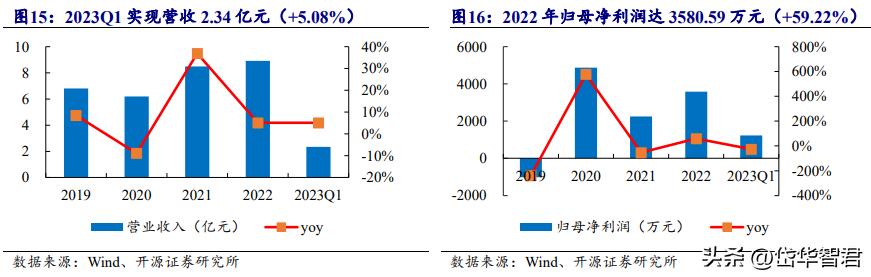

主营业务突出,2019 年-2022 年 CAGR 为 9.44%。2019 年-2022 年的营业收入分别为 6.81 亿元、6.20 亿元、8.49 亿元、8.92 亿元。

蛋液是主要收入来源,占比超 80%。2019-2022 年蛋液的营业收入占总营业收入的占比分别为 83.31%、79.29%、81.21%、79.67%。

招股书披露公司将着重发展预制品类高毛利产品,不断开发各类预制蛋品和面向终端消费者(零售蛋液产品、新型蛋白饮料等)的蛋制品,提升产品附加值。

募投聚焦扩产,达产后或增加年收入约 4.7-5.7 亿元和 4000-6000 万的年净利润。招股书中募投项目包括“预制蛋制品、蛋液及蛋制品生产线技术改造项目”、“年增产 15000 吨蛋制品加工项目”和“补充公司流动资金”,投资规模分别为 7,600 万元、7,500 万元、3,069 万元。

预制蛋制品、蛋液及蛋制品生产线技术改造项目:苏州欧福将年新增欧姆蛋产品 500 吨、蛋挞液和咸蛋黄酱产品各 1000 吨、鸡蛋白饮料产品 6000 吨。

欧姆蛋系公司自主创新推出的创新型产品,目前国内公开市场无大规模在售的同类竞品。目前该产品客户包括厦门航空、汉堡王等知名品牌,未来潜在客户除航空公司、高端酒店、餐饮等传统企业客户外,还可通过商超、网络等渠道直接向个人消费者销售。

2021 年开始产销量和产能利用率快速上升,公司现有的欧姆蛋产能无法满足市场新增需求,受限于生产过程无法达到完全机械自动化生产,产能利用率较低,亟需新增产线提高产量。

蛋挞液是常见的烘焙原料,除食品制造、烘焙业等客户大量使用外,其在零售市场亦受到烘焙爱好者的欢迎,京东、天猫等各大电商平台及线下商超均有销售,市场空间广阔。但目前公司蛋挞液无专有生产线,利用现有蛋液、蛋粉生产设备调整后生产,调整过程繁琐且会影响其他产品的生产。

募投项目为蛋挞液设置专有产能 1000 吨,除继续供给现有企业客户外,也可通过商超、网络等渠道直接向个人消费者销售,试水零售端市场。

咸蛋黄产品作为在国内首创研发的特色产品,利用鸡蛋等原料调制出咸鸭蛋风味口感,可广泛用于月饼、零食调味、馅料等,受到市场欢迎。

现有客户包括基快富、达利集团、宝立食品、统一集团、朱师傅(江门高迪食品有限公司)等行业知名品牌,未来具有替代鸭蛋黄并进一步拓展咸蛋黄应用市场的潜力,潜在市场空间 广阔。

年增产 15000 吨蛋制品加工项目:天津太阳将新增蛋液类产品产能约 7000 吨/年,新增蛋粉产品产能约 1200 吨/年。

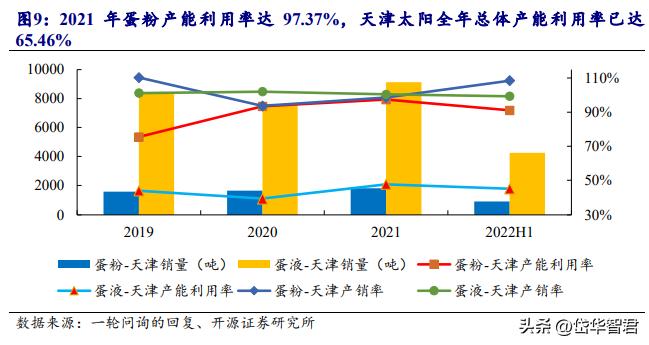

2019 年-2022 年上半年天津太阳蛋粉产能利用率持续攀升,2021 年蛋粉产能利用率已经达到 97.37%,机器已满负荷运作;蛋液产能利用率虽只有 47.68%,但实际由于蛋粉的生产需使用基础蛋液,若将蛋粉折算至基础蛋液,则折算后的天津太阳全年总体产能利用率已达 65.46%。

为解决天津太阳产能瓶颈,满足全国日益增长的蛋粉需求,也更好地供应北方地区的蛋液市场需求,天津太阳亟需通过实施募投项目扩大产能。

2、看点二:蛋制品行业第一品牌,蛋品质量安全可控

2.1、更具品牌效应的蛋品企业:主要客户为国内外知名企业

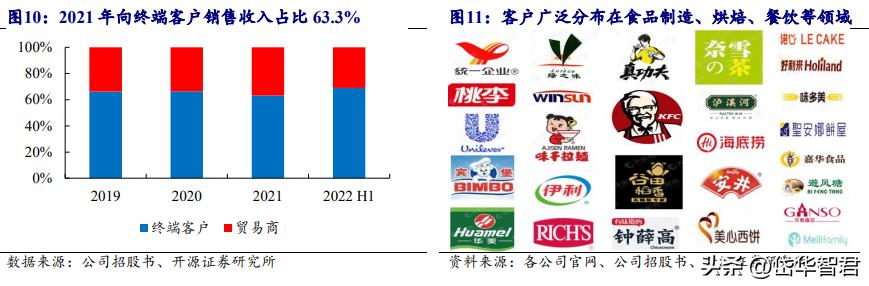

以直销模式为主,优质客户广泛分布在食品制造、烘焙、餐饮等领域。2019 年-2021 年向终端客户的销售收入占主营业务收入比例为 66.17%、66.33%、63.26%。

公司与联合利华、亿滋、味可美、百胜集团(肯德基)等国际食品巨头,以及好利来、味好美、85 度 C、桃李面包、克莉丝汀、巴黎贝甜、元祖等烘焙行业巨头建立了长期稳定的合作关系。

超长保质期蛋液产品已成为蛋液类产品的主力产品;热稳定蛋液产品持续向联合利华、味可美、味好美等知名企业供应;咸蛋黄粉等产品也实现了向成都统一企业食品有限公司、基快富食品(中国)有限公司等企业的销售,欧福的创新能力受到市场认可。

2.2、更安全的蛋源供应:欧福与鸡蛋供应商共同成立产业化联合体

以产业化联合体的方式从源头把控鸡蛋质量。

公司与鸡蛋供应商(包括鸡蛋直接生产商和贸易类供应商的终端生产商)共同成立欧福产业化联合体,对养殖场的投入品共同管控,共同对投入品生产厂家进行现场审核及评估,并结合实际应用效果建立欧福联合体投入品肯定列表清单,与供应商约定供应商在养殖时可使用的投入品必须从肯定列表中选用,排除由投入品带入不可控的风险。公司也会不定期委托第三方对鸡蛋进行检测,保障采购的鸡蛋持续符合公司的原材料质量要求。

2.3、更先进的生产工艺与设备:国内首家专业生产巴氏杀菌液蛋的企业

蛋的内外都有被沙门氏菌等污染物污染风险。中国香港特别行政区政府食物安全中心统计,在 2017 年 8 月-2020 年 8 月期间,食物安全中心收到约 300 余宗与食肆有关的沙门氏菌食物中毒个案转介,涉及近千名患者。

蛋壳如被粪便污染,细菌可能会透过蛋壳上的小孔或裂纹进入蛋内。此外,沙门氏菌可在蛋壳尚未形成时,经家禽受感染的生殖组织入侵蛋内,受沙门氏菌污染的蛋外边可能与正常无异。同时,蛋壳表面来自养殖场或运输途中携带的粪便、泥土、其他细菌等污染物若未在打蛋前进行消毒、清洁,可能对蛋液造成二次污染。

欧福蛋业是中国首家专业生产巴氏杀菌液蛋的企业。

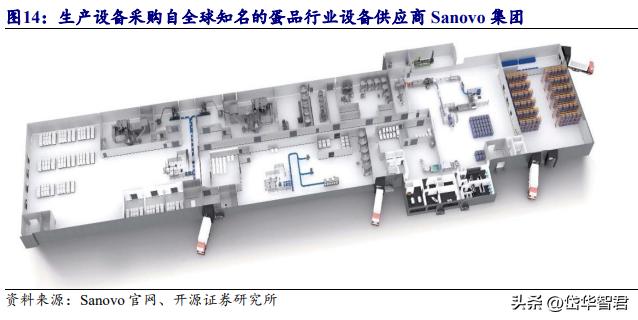

欧福蛋业的生产线采用自动控制系统,生产设备采购自境外关联方 Sanovo 集团(指包括 Sanovo Technology A/S 在内的欧福蛋业实际控制人控制的各类蛋制品机械设备公司的统称),生产线的设计、管理遵循欧盟蛋制品 GMP 和 HACCP 标准。

为确保所有产品都拥有最佳的品质,欧福蛋业通过严格的原料控制、完善的过程管控,制定一系列严格的企业生产标准(巴氏杀菌液体蛋系列、白煮蛋、蛋粉系列等),并严格遵守生产准则落实相关标准,同时加强对原材料供应的质量管控,使得欧福蛋业的产品具备突出的质量优势。

2.4、更本土化的蛋品研发:立足国内消费与饮食习惯创新研发

在蛋液、蛋粉的通用工艺上以及设备使用上虽然与 Thornico 集团的蛋制品公司存在相同及相似之处,但我国蛋源的饲养条件、规模化养殖程度、养殖场管理水平等与国外存在较大差异、国内外法规环境上的添加剂使用标准不同以及国内市场消费者长期以来形成的消费习惯与市场需求。

立足于上述差异,经过多年研发,目前已掌握生物技术、复配技术、杀菌技术和热反应技术的四项核心技术,专注于研发更符合本土口味的蛋品,其中所开发生产的热稳定全蛋液、高泡沫品质蛋白液以及高乳化性蛋黄液曾先后被认定为高新技术产品。

3、看点三:3 年营收 CAGR 9.44%,毛利率达 12.39%

3.1、规模与成长性:2022 年实现营收 8.92 亿元,疫情下仍实现增长

规模端:2019 年-2023Q1 分别实现营收 6.81 亿元(+8.50%)、6.20 亿元(-8.90%)、8.49 亿元(+36.92%)、8.92 亿元(+5.08%)、2.34 亿元(+5.08%),归母净利润分别为-1020.86 万元(-239.65%)、4873.69 万元(+577.41%)、2248.80 万元(-53.86%)、3580.59 万元(+59.22%)、1231.89 万元(-26.68%)。

成长性:3 年营收 CAGR 达 9.44%,3 年利润 CAGR 达 76.60%。在受疫情影响、餐饮行业停滞下仍能实现增长。

继续深耕华东地区,粤港澳大湾区和京津冀地区户将是未来努力重点。

2021 年公司华东地区的营业收入较疫情前的 2019 年增加了 18.15%。苏州欧福将继续深耕 华东,重点拓展上海以外的其他华东地区客户,如江苏、浙江等经济大省,进一步提高蛋制品在华东地区的覆盖率。

未来随着广东欧福产能继续释放,公司将重点开拓粤港澳大湾区业务。天津太阳作为公司在京津冀地区的布局,长期以来因肩负全国蛋粉供应的任务而蛋液生产受限,募投项目实施后,将较大程度提*天升**津太阳的产能,开拓更多客户。

3.2、盈利能力:鸡蛋成本占 80%,价格波动大导致盈利能力较不稳定

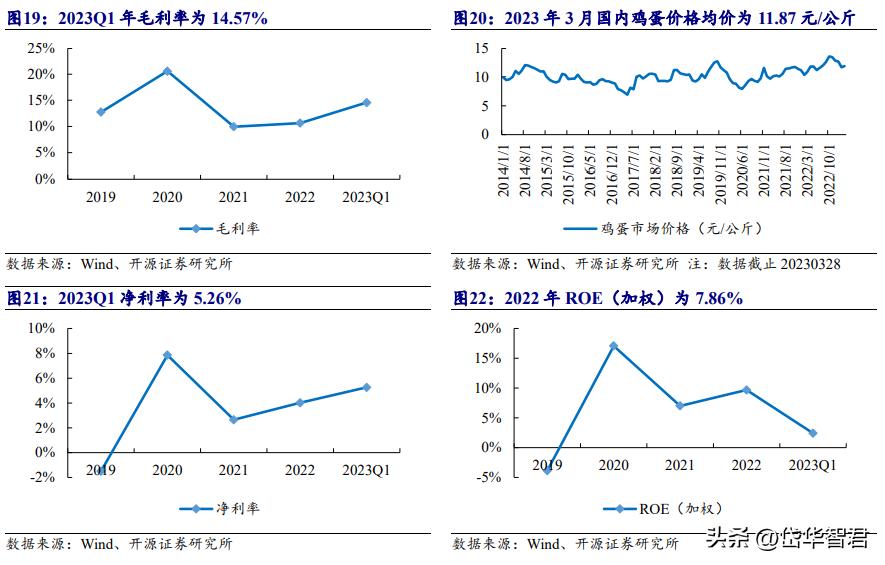

毛利率:2019 年-2023Q1 年分别为 12.75%、20.56%、9.96%、10.65%、14.57%。

净利率:2019 年-2023Q1 分别为-1.50%、7.86%、2.65%、4.01%、5.26%。

由于主要原料为鸡蛋,鸡蛋成本占公司产品总成本比重达 80%左右,且鸡蛋价格波动幅度较大,公司的采购价格随行就市,而公司产品销售价格的调整存在滞后性,可能无法将原料鸡蛋价格的波动及时、全部传导至下游客户,故鸡蛋价格的波动对公司的盈利有决定性的作用

3.3、期间费用:2022 年期间费用率 6.53%,呈稳中有降趋势

销售费用率:2019 年-2022 年分别为 7.80%、2.92%、2.17%、1.88%,2019 年销售费用占比较高是当年运输费用计入销售费用, 2020 年起计入营业成本。

管理费用率:2019 年-2022 年分别为 3.06%、4.35%、2.35%、2.61%,2020 年管理费用较高是因为当年业绩较好,导致与公司业绩挂钩的年终绩效较高。

研发费用率:2019 年-2022 年分别为 2.33%、2.27%、1.96%、2.00%,研发费用保持稳定,这与公司致力于以研发驱动增长、持续加大研发的战略一致。

财务费用率:2019 年-2022 年分别为 0.91%、0.26%、0.27%、0.03%,2022 年财务费用降低是因为公司经营现金流良好,提前偿还了有息负债。

4、看点四:预制品市场空间广阔,鸡蛋白饮料再添稀缺性

4.1、现阶段国内蛋品加工率仅为 5%-7%,增长空间广阔

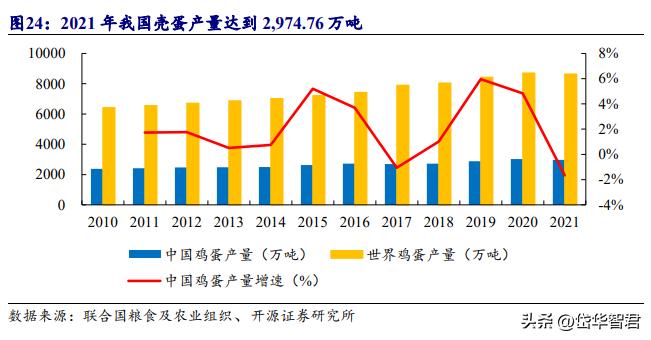

我国是鸡蛋生产的第一大国,2021 年我国壳蛋产量占全球总产量的 34.43%。

根据联合国粮食及农业组织统计,2021 年我国壳蛋产量达到 2,974.76 万吨,占全球壳蛋总产量的 34.43%,已成为全世界鸡蛋生产的第一大国。充足的鸡蛋供给为蛋制品市场规模的不断增长提供了有力的支撑。

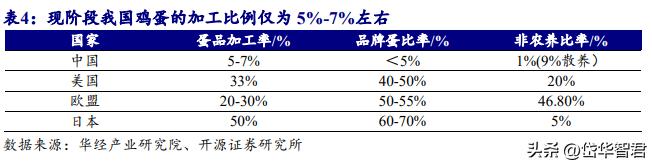

我国蛋制品消费占比较低,2025 年我国的蛋制品加工占比有望达 30%。根据《中国禽业导刊》,现阶段我国鸡蛋的加工比例仅为 5%-7%左右,且 80%是加工为传统蛋制品。

我国鸡蛋的加工比例与国外发达国家仍有着较大的差距:根据《蛋品世界》,美国蛋制品加工比例占 33%,欧洲约占 20%~30%,日本则高达 50%。根据世界蛋品协会预测,到 2025 年我国的蛋制品加工占比有望达到 30%,未来蛋品加工行业市场空间广阔。

随着产能和业绩规模不断扩大市场占有率有望进一步提高。

根据 IEC(International Egg Commission 国际蛋品协会)数据统计,2019 年-2021 年国内终端市场所需的蛋液、蛋粉年度总产量分别由 250,000 吨增长至 280,000 吨、由 21,000 吨增长至 23,000 吨,公司的蛋液、蛋粉产量分别由 42,968.54 吨增长至 50,556.61 吨、 由 1,554.43 吨增长至 2,136.95 吨,市场占有率分别由 17.19%增长至 18.06%、由 7.40%增长至 9.29%,终端市场所需的年度总产量呈现波动上涨的趋势,公司的主要产品蛋粉和蛋液也呈现波动上涨的趋势。

4.2、B 端与 C 端需求增,中国预制菜市场步入快速发展期

B 端餐饮连锁化趋势下,菜品标准化需求日益增长。2021 年中国连锁餐饮门店达到 41641 家,连锁化率 2018 年 12%提升至 2021 年的 18%,餐饮行业规模为 46895 亿元,同比增长 18.6%。

随着未来连锁餐饮的进一步扩张拓店,菜品稳定性有望成为品牌竞争力的核心,用更易标准化的预制菜取代后厨烹饪加工的传统出菜模式可满足这一需求,推动对预制菜的需求也相应增长。同时,蛋液系列产品能解决餐饮企业针对蛋白或蛋黄的单一需求而造成另一部分浪费的痛点。

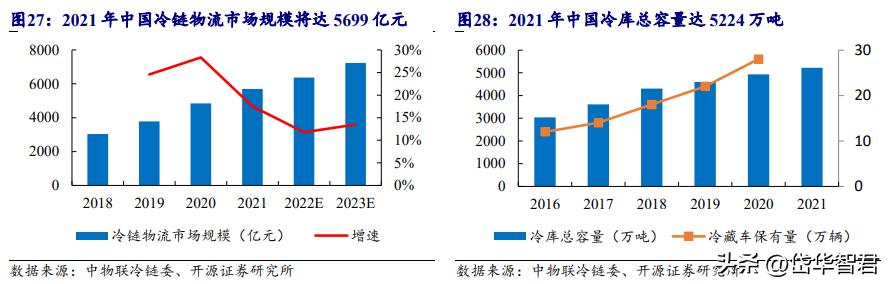

冷链物流基建的发展,支持了预制菜中对食材新鲜度要求较高的即烹和即配细分赛道的发展。

冷链物流技术和设备逐渐完善,保证了餐饮食材在运输、仓储环节的品质,满足了消费者对口感和体验的高品质要求,为中国预制菜行业迈向标准化、产业化筑牢根基。

根据中物联冷链委数据显示,2021 年中国冷链物流市场规模达 5699 亿元,冷库总容量达 5224 万吨,2020 年冷藏车保有量达 28 万辆,冷链物流及仓储体系稳步发展。

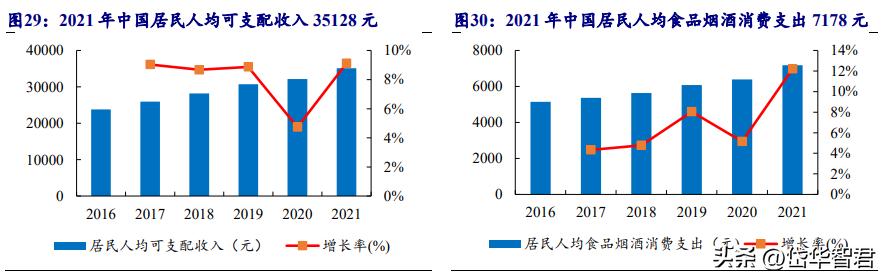

居民可支配收入上升,预制菜消费基础牢固。

根据国家统计局数据显示,中国居民人均可支配收入呈上升趋势,2021 年达 35128 元;人均食品烟酒消费支出呈上升趋势,2021 年达 7178 元。

中国居民可支配收入不断上升,居民饮食结构由温饱型转向膳食平衡型,对于食品的安全性、营养价值、口味口感、加工便捷性需求逐渐凸显,奠定了预制菜行业消费的经济基础。

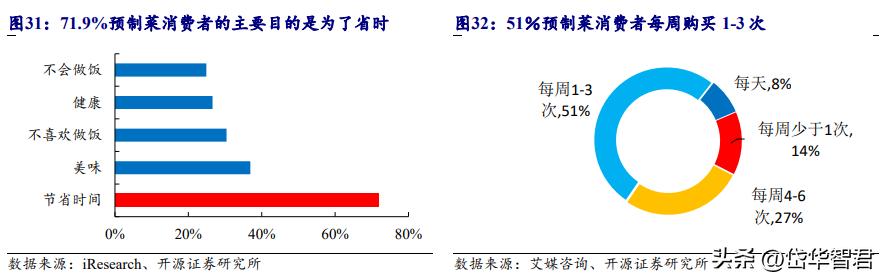

C 端消费群体饮食习惯的改变催化预制菜行业的加速发展。

根据 iResearch 2021 年的调研数据显示,在预制菜消费者中,有 71.9%的人购买的主要目的是为了省时,其次是为了美味与健康,不喜欢做饭和不会做饭也是购买预制菜的动因。

从消费者每周购买预制菜的频次看,有 8%的消费者在每天购买,27%的消费者每周购买 4-6 次,51%的人每周购买 1-3 次。

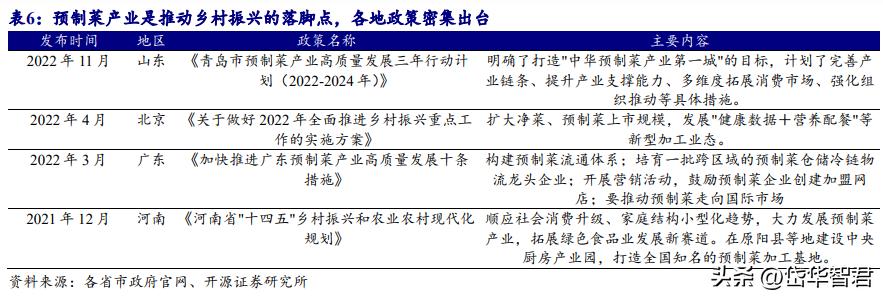

各地政策密集出台,2026 年中国预制菜市场规模有望达万亿级别。

预制菜产业是推动乡村振兴的落脚点,预制菜产业一头连接田间地头,一头连接市场餐桌,受到各地政府的高度关注。

疫情期间,消费者对预制菜产品需求增多,各大电商、生鲜超市预制菜销量成倍增长,C 端预制菜产品接受度提升。预制菜有效地降低了餐厅运营成本,缓解了疫情期间因堂食业务减少而带来的损失,成为餐饮企业降本增效的利器。B、C 端激增的需求吸引了生鲜电商、餐饮等企业的布局,行业玩家增多,2026 年中国预制菜市场规模有望达 10720 亿元。

4.3、拟切入 RTD 赛道,鸡蛋白饮料再添产品稀缺性

鸡蛋白饮料系公司自主创新研发的面向零售端的创新型产品,目前市场无公开在售的同类产品。

相较于蛋*粉白**在雾化制作工艺下会导致部分营养成分流失,鸡蛋白饮料更能满足健身、健美爱好者及老年人等对蛋白补充需求较高的人群。

全球运动营养市场规模由 2014 年的 108.83 亿美元增长到 2020 年的 176 亿美元,预计到 2026 年,全球运动营养市场规模将达到 228.57 亿美元,公司的鸡蛋白饮料作为 RTD(即饮食品)较传统蛋*粉白**更便捷,也将受益于蛋*粉白**市场的增长。

5、盈利预测

核心假设:

(1)根据募投项目的实施进展与设备的充分利用情况,我们预测募投项目“预制蛋制品、蛋液及蛋制品生产线技术改造项目”与“年增产 15000 吨蛋制品加工项目”在 2023-2025 年达产率分别为 50%、75%、100%。

(2)鉴于经济增长的放缓、投资的萎缩,以及货币的收紧,鸡蛋价格将依然向上走,有望创造新的历史高点。

除此之外,农业部门也将实施积极的政策,利用市场机制和鼓励机制来 稳定价格,改善养鸡环境,提升质量,提高产量,以及确保充足供应,共同推动价格上涨,我们预测未来鸡蛋价格将上涨至 12 元/公斤以上。

(3)在过去三年新冠疫情的影响下,更多消费者保持居家,消费者对于诸如公司的蛋液、蛋粉、预制蛋品等预制菜的认知度和接受度不断提高,这有助于即时增加的需求逐步转化为长期可持续的市场需求。

同时,餐饮企业面临堂食骤降的门面空置压力以及连锁化下门店数量剧增,用更易标准化的预制菜取代后厨烹饪加工的传统出菜模式可满足降本增效的需求。

(4)蛋白质作为组成人体一切细胞、组织的重要成分,在后疫情时代下消费者的健康意识不断提高,对于蛋白质的补充需求也将不断提高。

相较于传统蛋*粉白**在雾化制作工艺下会导致部分营养成分流失,鸡蛋白饮料更能满足健身、健美爱好者及老年人等对蛋白补充需求较高的人群。

作为公司自主创新研发的面向零售端的创新型产品,目前市场无公开在售的同类产品,我们预测鸡蛋白饮料推出市场后会受消费者青睐。

我们预计公司 2023-2025 年的营业收入分别为 11.26/12.57/14.82 亿元,归母净利润分别为 0.39/0.58/0.70 亿元,对应当前股价 PE 分别为 17.0/11.4/9.4 倍,可比公司 PE(2023E)为 20.1X。

6、风险提示:

鸡蛋价格波动风险、鸡蛋白饮料市场开拓风险、产能不及预期风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】