测评人:避雷君(公众号:P2P避雷神针)

前戏

当国资系的会跑路、上市系的会甩锅、连刚融资不到两个月的平台就出公告提现困难……

在这里并不否认国资、上市、融资等背景,但要实实在在的,没有套路的背景。

诸君是不是在想,到底什么才是最安全的保障?

此时,履约险再次进入到了诸君的视线。

迄今为止,履约险是平台进行风险控制、风险隔离最有效的手段。

当然,里面依然有一些套路,毕竟人性这东西是我们把控不了的。

希望诸君能花5分钟时间看完全文。

一、履约险准入标准

首先需要了解一点,履约险是平台给钱就让上的吗?

当然不是。你以为像部分银行存管没节操吗?去年6月原保监会发文要求各保险公司对承保的P2P平台资产进行严格要求。

保险公司对资产进行担保,资产出了问题,保险公司是要根据投保条款进行赔付的。

而银行存管不同,平台一跑路,它还飕飕地跑在平台的前面…

那么,履约险的准入标准是什么?

第一,自融、假标的请让道,没有底层资产,你要保险公司怎么给你保,保啥呢?假标你敢上门去找保险公司?就像裸游的人敢自己上岸吗?

第二,底层资产要比较优质的。如果底层资产违约率太高,保险公司不要面子不要赚钱啊?当然,底层资产越优质,相对的保费就越低。

二、平台履约险概览表

据避雷君不完全统计,目前上线履约险的平台7家,另有2家上线非履约险。

三、履约险模式解析

模式一:保障效力强,标的所有资产均投保履约险,并本息全额赔付。

有以下特点:

1)被保险人为出借人;

2)全额本息保障;

3)底层资产单一或底层资产分散且全部投保;

代表平台:陆金服、宜人贷、小赢网金、金投行、精融汇

1.陆金所

据官网称,所有“慧盈-安e+”产品,底层资产为单一个体,均投保平安财险,出借人逾期80天后,保险公司开始对出借人进行全额本息理赔。

2.宜人贷

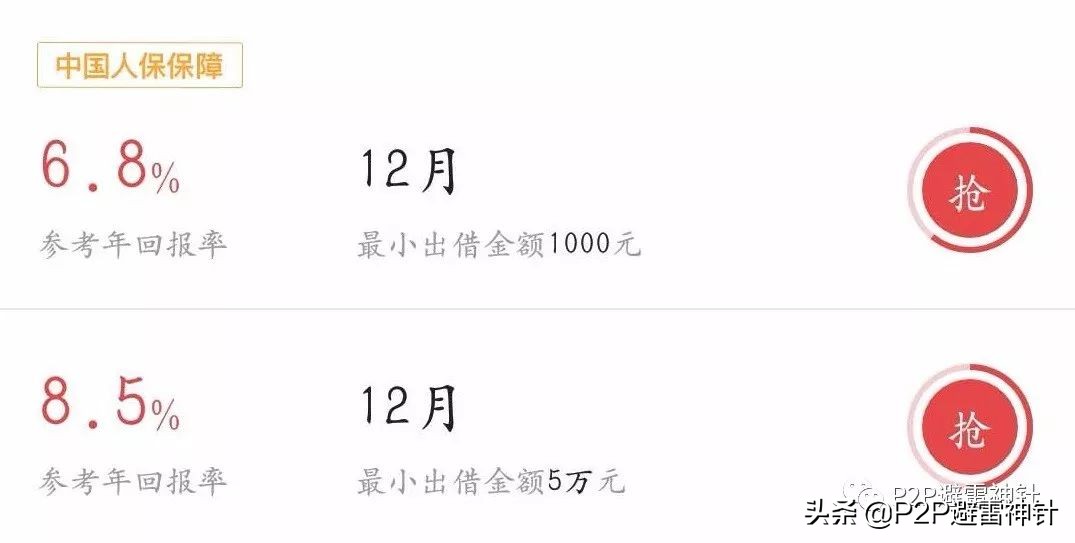

据查,“宜定盈”12月标带有“中国人保保障”的标的,其底层资产小额分散且100%投保履约险。

那么,是不是其他产品就没有投保呢?

不,非“中国人保保障”标的,其底层资产仍有20%~30%的比例投保了履约险,未投保履约险的资产,也均有第三方担保公司进行担保,类似下述的玖富普惠和厚本金融的模式。

3.小赢网金

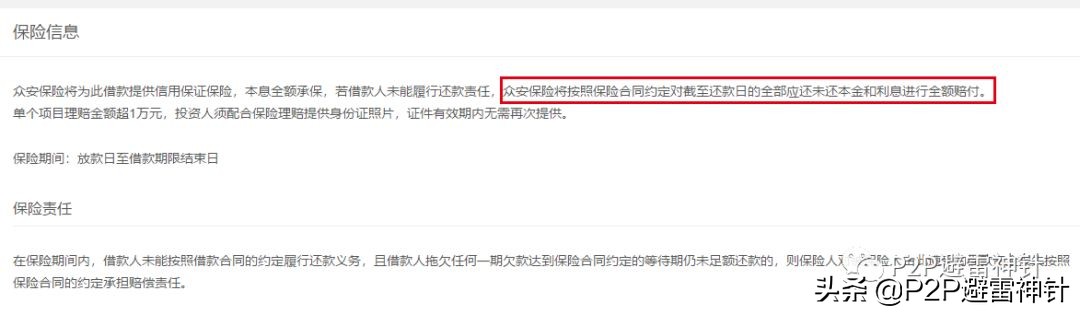

据查,“众安保险”专区的标的,匹配的底层资产为单一资产,均投保众安保险,还款方式多为等额本息。若出借人违约,保险人将对投资人的本息全额赔付。其他标的均有第三方担保公司担保。

4.金投行

据查,所有“金投保”系列产品,底层资产为单一个体,当借款人违约,保险公司最迟在违约后的3天内进行本息全额兑付。

5.精融汇

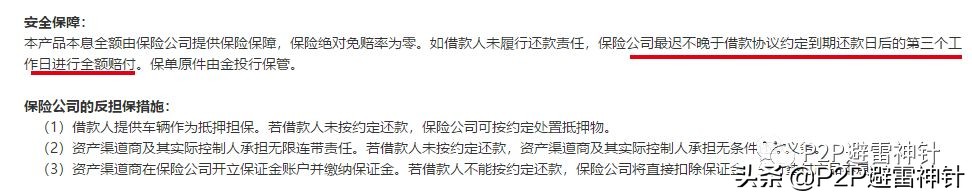

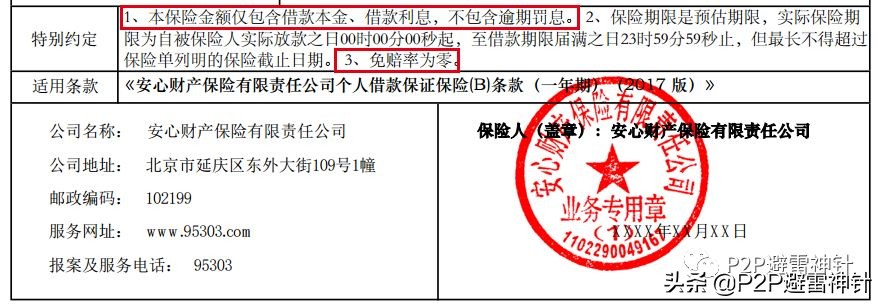

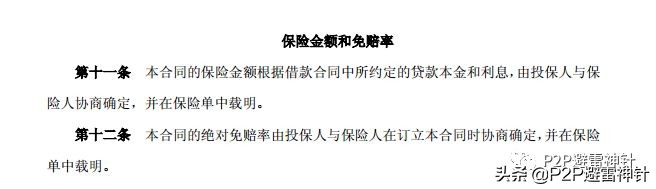

据查,所有“优选标”对应的底层资产为单一个体,均投保华安财险和安心财险的履约险。其中安心财险条款规定对本息全额担保,华安财险的本息及免*率赔**由双方协商,具体以保单为准。

模式二:保障效力较强,标的对应的底层资产为网贷集合标,并不是所有的底层资产均有保险公司对本息进行承保。

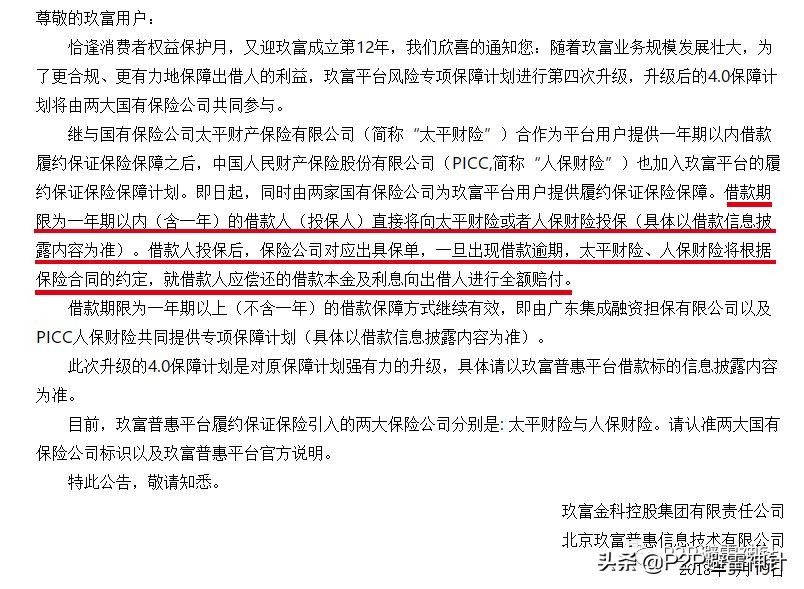

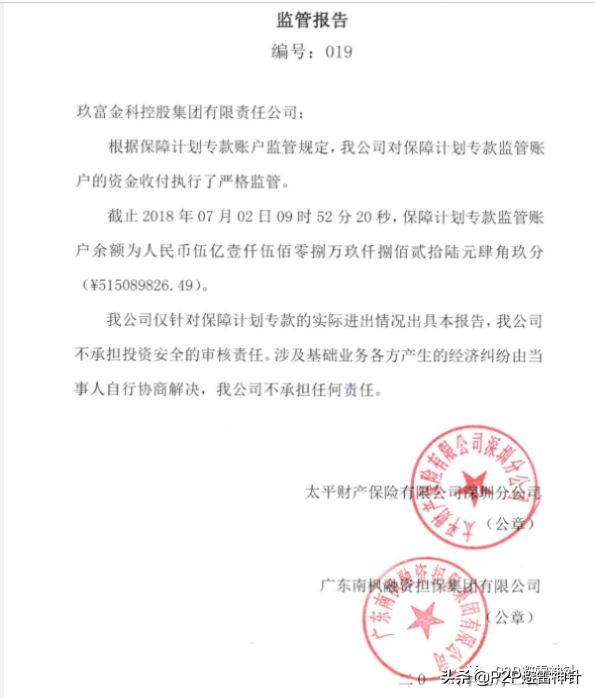

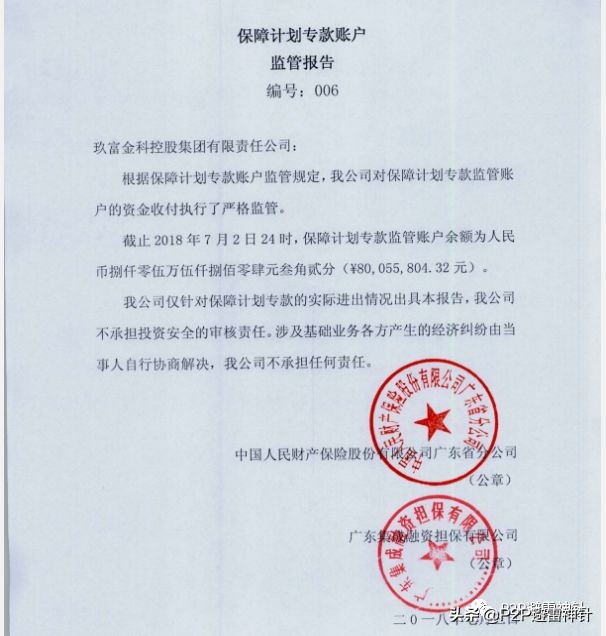

6.玖富普惠

据玖富官网称,玖富所有一年内(含一年)的资产均由保险公司进行保险,这里需要尤其注意,不是标的期限,而是资产借贷期限。

所以,不要误以为“短标”有履约险、“长标”没有履约险。

而是要看标的匹配的资产是一年以内的还是一年以外的。

据查,所有的“优选标”,不论短标和长标,都由“南枫担保保障计划专款保障”,配对的底层资产都有12月以内的资产,也都有超过12月的资产。大概30%左右的资产为12月以内,剩余的资产也由担保公司进行保障,类似于宜人贷的普通“宜定盈”产品。

7.厚本金融

厚本金融所有的标的均为自助标,其底层资产多为等额本息的个人消费贷,每个标的匹配多个底层资产。据推测,“保单贷”、“保单贷2.0”是存在履约险担保的,但未披露保单内容。其中保单贷的资产约占底层资产的50%,另外的50%为公积金贷、社保贷、物业贷等资产。

官网称,对投保的底层资产均由中华财险提供本息的全额赔付,但是否延迟赔付未知,具体以保单约定的内容为准。

模式三:保障效力较弱,被保险人非投资人,或者只是保单抵押融资,并不是对本息承保。

8.小马金融

小马金融的“保马系列”和“天马系列”存在天安财险保险,据官网称,“保马系列”上的是职业责任险,“天马系列”上的才是履约险。

然鹅,天马系列已经半年多没发标了,最近的一个标的是2018年1月19日的。

恕我深入研究了下,据小马披露保单,均为“职业责任险”,费率0.5%/年,被保险人均为小马金融平台,而不是出借人。

什么职业责任险?

就是资产合作方给自己的资产上保险,一旦认定资产合作方没有尽职尽责的提供优质资产,则要向小马金融进行赔偿,具体赔偿限额和免*率赔**需要协商,看不到保单协议。

9.邦融汇

据查,邦融汇同样也不是履约险,而是保单抵押融资,抵押率不超过90%,借款人多为老人,正常情况下的还款能力较弱。一旦还款人无法正常偿还本息,则将其保单退保。

四、履约险需防范的陷阱

简述以下几点,诸君试着回答:

1、所投的网贷保险是不是履约险?也有账户安全保障险、责任险等;

2、注意履约险是否为全额本息承包,是否存在免*率赔**?

3、着重注意一下,被保险人或者受益人是不是投资人?而非平台或资产合作方;

4、履约险的赔付是否有上限,是否超过上限的风险则由投资人自己承担?

5、履约险赔付的索赔等待期多长?三天还是三个月?

后戏

关于履约险,最后说几句我所观察到的一些市场舆论;

看到有些自媒体发帖《我为什么不认同履约险》、《网贷履约险的几大陷阱》诸如此类文章,觉得有点可笑。

一味的去夸大网贷履约险的套路和风险,去印证履约险的不靠谱。

真不知道他们是无知,还是另有目的。

履约险是当前来说,风险隔离最有效的手段,但针对网贷现在的环境,履约险一定是有广阔市场的。

特别说明:雷潮未过时期,避雷君每周测评2~3家平台,诸君有需要请添加微信(pzidushu),备注“测评-宜人贷”。如果平台比较正面,将会公开发表,如果避雷君觉得平台风险较大则会私下回复。

宜人贷 | 积木盒子 | 团贷网 | 玖富普惠 | 小赢网金 | 爱钱进 | 万盈金融 | 桔子理财 | 麻袋财富 | 微贷网 | 投哪网 | 你我贷 | 点融网 | 拍拍贷 | 人人贷 | 和信贷 | 有利网 | 51人品 | 翼龙贷 | 信而富 | PPmoney | 富民宝 | 凤凰金融 | 陆金服 | 民贷天下 | 洋钱罐 | 融贝网 | 随手记……

后台回复平台名称,直接查看。

非常时期,网贷行业中信心比黄金重要,没必要因为一两个瑕疵,逼死一个踏踏实实在做P2P的二三线平台。

今天是避雷君公号写作的第28天,原创不易,喜欢请点赞和分享。

测评人:避雷君(公众号:P2P避雷神针)