上周开始会陆续对于咱们投资体系里的重点行业和热点板块做详细的解读。从当前市场情况,价值投资逻辑,潜在发展空间,值得关注的标的等几个角度出发,帮助大家理解行业投资的原理,坚定投资信念,知其然更知其所以然。

上周我们发起了后台留言,大家也很热情,提到比较多的有半导体、医疗、光伏、消费、旅游免税等行业和板块,别着急,咱们一个一个都安排上。

今天开始我们的第一篇行业分析,也是咱们周末后台留言热度最高的——半导体。半导体行业我会拆成半导体芯片、半导体设备和半导体材料三篇和大家分享。今天先来说说芯片。

如果说找一个大科技领域里最核心的赛道,相信很多人都会给出同一个答案:芯片。这个赛道几乎完美的符合核心科技的特征,也因此被誉为现代工业“皇冠上的明珠”。为什么芯片如此重要呢?让我们先来讲一个故事:

2019年是5G手机的元年,这一年,全球卖出了近1900万部5G手机。华为和三星一马当先,占据了其中的70%,紧接着是VIVO、小米,甚至连LG都卖了90万部,唯独不见一个巨头的身影,那就是苹果。这种罕见的缺席一直持续到了2020年的10月,支持5G的iPhone12才姗姗来迟,而且中间还差点难产。

不是苹果不着急,是因为它也被别人卡了脖子:没有支持5G的芯片。在我们印象中,都是国产企业被卡脖子,没想到连全世界最不可一世的、市值10万亿+的苹果也逃不掉,谁这么牛呢?答案是高通,全球最领先的手机芯片供应商。

以前苹果一直用的是高通的芯片,2017年两家闹了别扭,原因是苹果觉得高通的芯片太贵了,收费不合理,平时都是苹果挤压别人的利润,它怎么能容忍被别人坐地起价呢?一气之下,苹果不仅放弃了高通的芯片,还直接起诉了高通。所以2018年的iPhone XS就没用高通的芯片,而是用的英特尔。不过,英特尔在高端芯片的性能上还是比不上高通。如果大家细心的话,会发现XS运行并不算流畅,信号也不太好。

双方大战的结果大家都知道了,苹果不仅没能胜诉,而且在5G手机上大幅落后于竞争对手,最后只能灰溜溜回去找高通,这才有了搭载高通5G芯片的iPhone12。伴随着iPhone12的上市,高通成为最大赢家,2020年第四财季利润暴增485%。

这就是芯片的威力,一个足以让苹果浑身难受的核心科技。

全球半导体行业健康增长已逾 20 载,如果石油是工业制造的血液,半导体则是电子制造的神经网络。半导体芯片具有计算、存储、连接和传输、感知、驱动控制等重要功能。尽管此前中国在半导体领域的发展落后于海外优势区域,但是,中国政策方向以及本土公司的风险管理和需求偏好,有望成为中国的半导体行业强大的推动力。我认为,半导体芯片值得成为未来几年一条核心投资赛道,主要有以下几点原因。

第一,处于产业链的最顶端位置,核心中的核心。

此时此刻你正在使用手机,乘坐的电动汽车、共享单车、高铁或者飞机里都有芯片。生活中,你的电脑、打印机、电视、冰箱、空调里都有芯片。如果你在医院,给你检查的医疗设备里也有芯片。

从来没有一个行业像芯片这样卡住如此多的下游产业。目前智能手机和电脑(平板)使用了60%以上的芯片,但是目前增长最快的是汽车电子。如果没有芯片,不仅我们的生活将寸步难行,国家的战略安全也无法得到保障。

第二,技术难度大,工程精度高,有非常深的护城河。苹果为什么从2017年就开始和高通撕,到2020年还没能实现芯片的自主化?不是它不想搞,而是这事实在太难了,能烧钱只是入门条件,研发周期才是绕不过去的坎。

一个芯片只有指甲盖那么大,但里面却有数以亿计的晶体管,比如最新发行的iPhone14搭载的A16芯片里采用4纳米工艺,分布160亿个晶体管,需要使用99.999999999999%纯度的硅。这相当于在北京五环内铺满iPad大小的地砖,而且不能出分毫错误。这还不包含更复杂的耐热性,能量密度等问题。那就更是难上加难了。

第三、附加值高,商业空间巨大。虽然前期投入大,但一旦获得突破,这么高的技术壁垒一定是赚钱的。此前苹果之所以和高通闹掰,因为高通要求苹果每卖出一部iPhone手机,就要收4%的专利费。苹果手机一年卖上亿部,高通光靠专利费就能收个几十亿美元,还不算卖芯片本身赚的钱。这就是典型的高附加值产业

第四,技术还在不断进步,目前还没看到极限。核心科技一定是不断进步的,而芯片技术完美符合。比如芯片制程从20年前的100nm以上已经发展到4nm。芯片每前进1nm,性能将提升30%-60%。又比如咱们平时用的U盘,二十年前U盘基本是1M十块钱,当时就觉得很贵了,现在的U盘动辄几十个G的存储量,而价格还不到1G一块钱,差不多是二十年前的万分之一。

最后,很关键的一点,芯片几乎被国外巨头垄断,国产化率很低,分分钟被“卡脖子”。美国是全球芯片市场的绝对霸主市场的份额高达55%,然后是韩国,欧洲、中国台湾,分别占比21%、7%和6%,上世纪曾经的半导体老大日本因为美国的制裁只剩下6%的份额。(是否似曾相识?)而我们中国大陆只有5%左右的份额,虽然提升速度很快,但绝对份额还是非常小的,基本谈不上自主可控。

矛盾的是,中国的芯片需求占全球的34%,基本是全球最大的市场,供需不匹配让我们严重依赖进口。仅仅2019年,这个小小的芯片让我们花了超过2万亿人民币进口,逆差1.4万亿,非常容易被别人卡脖子。

所以,未来十年芯片这块硬骨头是我们必须要啃的。往大了说,这是中国经济往发达国家迈进的过程中绕不过去的关键一战,往小了说,这也是关乎中国芯片行业生死存亡的十年。有人说投资芯片在某种程度上也是在投国运。

接下来,就让我们来一起看看,这个赛道上具体有哪些玩家。

芯片虽小,但产业链极其复杂,涉及50多个行业、2000-5000道工序,大致包括设计、晶圆代工、封测三个环节。大家可以这么理解,芯片设计就像房地产的图纸设计,晶圆代工就像施工建设,封测就像装修装饰。

1.芯片设计

芯片设计是整个产业链上最重要也是增长最快的一环,产值大概占40%。国内比较强的是一些专用芯片的设计公司,在各自的细分领域还算是不错,比如设计摄像头CIS芯片的韦尔股份、功率芯片的闻泰科技、CPU芯片的北京君正、存储芯片的兆易创新、射频芯片的卓胜微等。

2.芯片制造

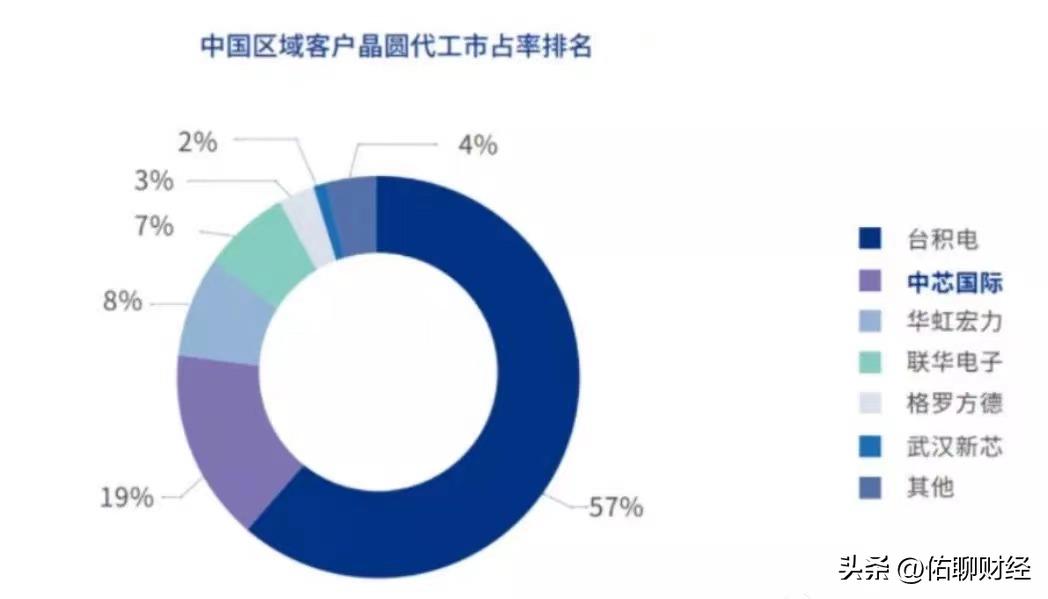

制造环节也叫晶圆代工,简单来说就是芯片的施工队。整个中国大陆在这个环节还是偏弱,由于芯片设备对中国限制出口,是目前最卡脖子的一个环节。目前中芯国际和华虹半导体都能够生产14nm芯片。中芯国际能不能成为中国大陆的台积电?我们拭目以待。

3.芯片封测

封测就是把芯片安装保护起来再测试。这是我国在芯片领域最强的环节,已掌握了非常领先的封装技术。但从整个产业链来看,芯片封测的技术难度和门槛要比设计和制造环节低得多,属于劳动密集型产业,毛利率并不高。长电科技、通富微电、华天科技并称“封测三巨头”。但从业绩和股价表现来看,封测的这几家龙头都没有特别突出,主要还是自身业绩不太扎实,营收虽然在持续增长,但行业竞争格局一般,导致毛利率低。

了解了半导体行业的重要性,那么当下半导体行业是否值得投资?

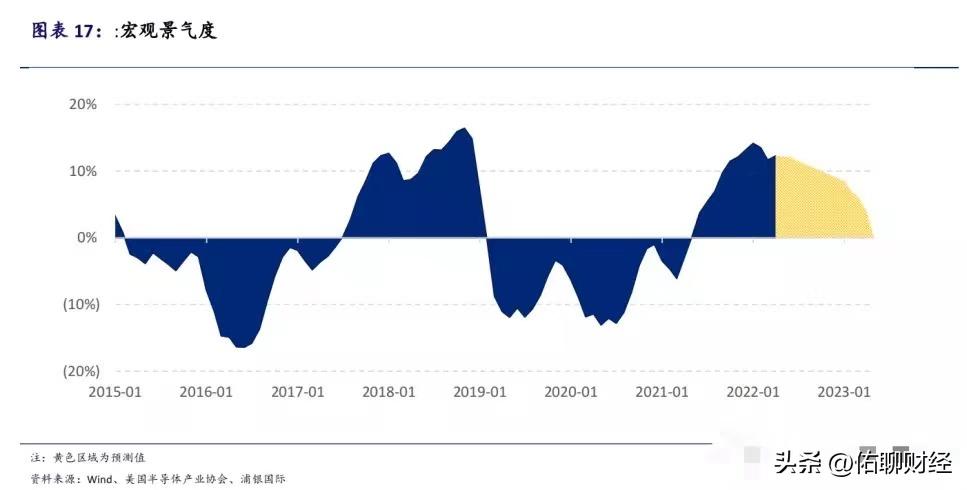

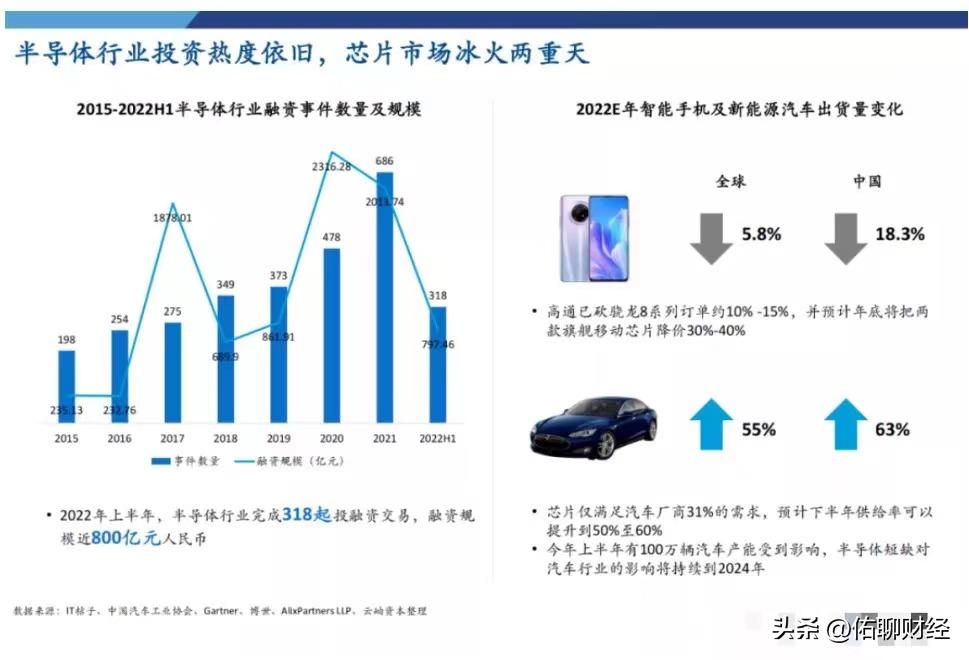

半导体行业,是一个周期性比较强的行业,投资半导体,需要关注行业的景气度。根据浦银国际的分析报告,预计全球半导体行业的高景气度有望持续到明年4月。

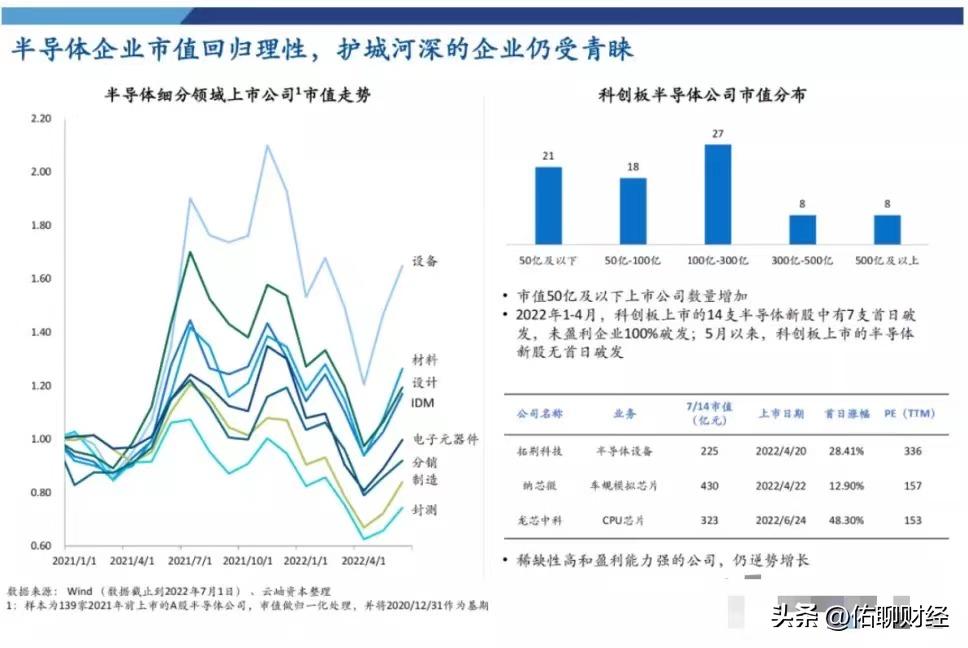

从估值角度看,想了解半导体行业的合理估值,一定要关注这个全球半导体行业的风向标——费城半导体指数。

随着今年全球股市的下跌,费城半导体指数平均市盈率来到了20倍左右。估值周期通常会领先行业基本面6个月左右时间见底,费城半导体指数估值从2021年2月高点至今下滑了近50%,目前国内半导体行业估值较比2020年高点时下降70-80%。很多优质公司估值已经到了比较合理的位置。

作为国之重器的芯片,很多朋友本来也是非常看好的,但是市场连续下跌,把信心基本搞没了。那为什么今年半导体指数下跌比较严重呢?除了美国对于中国芯片行业制裁之外,最大的原因就是由于全球经济下行,消费不振,之前占需求最大的智能手机出货量严重下滑,大量芯片订单被砍。导致智能手机芯片产能过剩,盈利下降。

但是值得注意的是,中国虽然在尖端芯片制造不占优势,但是汽车、家电等大芯片上是有比较强的产能的。伴随着新能源汽车的这一轮浪潮,智能汽车产业链上的芯片厂家将会大大受益。

未来半导体投资要关注三个热点:第一个热点是汽车芯片,一方面,智能汽车出货量增长带来新增汽车芯片需求,另一方面,中国汽车供应链需要国产芯片,带来了国产芯片需求增长。第二个热点是Chiplet功能电路块,它是摩尔定律放缓带来的产业革命和技术革命。第三个热点是半导体设备和材料,其国产化率还非常低,有很大的国产高端产品替代的机会。

现在想投资半导体,选择哪些标的?

半导体行业作为一个国家重视又很有“钱途”的行业,如果你想参与半导体行业投资,可以选择哪些标的呢?

如果你对于某个细分赛道或者公司有深度的研究,可以参考前文提到各个细分赛道龙头,搭建自己的投资组合。

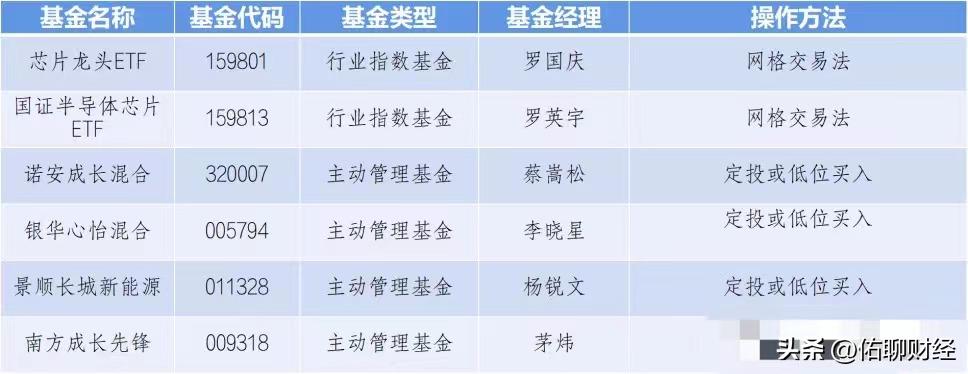

但是芯片行业作为高科技行业,很多行业知识也很难懂,自己研究起来事倍功半,对于不太好懂的行业,我也建议大家可以选择行业ETF或者擅长半导体芯片投资的明星基金经理参与这个行业的投资。在这我也筛选了目前市场比较热门的行业ETF基金和优秀的主动管理基金供大家参考。

对于当下半导体行业投资,我的态度是非常明确的。

半导体芯片行业一直是我们的4大核心赛道之一,目前估值回归合理区间,投资价值增大,会纳入到我的投资组合之中。之后会为大家打造定制基金组合攻略,也会包含半导体板块,大家也可以跟投我的基金组合。

你对半导体行业投资怎么看?欢迎后台留言告诉我们。