上周,完美日记母公司逸仙电商发布了2022年第三季度的财报。总体来看,数据表现有失意也有亮点。

首先能够明确的是,彩妆线收紧、护肤线铺开是逸仙电商面对当下的消费环境和资本环境不得不做出的业务转型策略。千元级别的护肤品客单价相对于百元级别的彩妆客单价,对于连续亏损的逸仙电商,是一条近在眼前的生路。

作为国货化妆品里极具代表性的企业,逸仙电商正在逐步脱离完美日记。完美日记远没到“不行”的地步,但护肤无疑是比彩妆更令人感到兴奋的市场。

01 彩妆是门好生意,但不太如意

过去几年,逸仙电商旗下以完美日记、Pink Bear、小奥汀为代表的彩妆业务线,销量与营销投入高度*绑捆**。但遗憾的是,完美日记并没有实现理想中的品牌长尾价值和复购率,反而营销效率却在不断降低。从2021年第三季度开始,逸仙电商陷入到了营收和营销费用的负向循环中。

今年第三季度,逸仙电商的营销费用继续大幅下降,从上年同期的9.11亿元下降至5.65亿元,其占总营收的比例从去年同期的67.9%下降至65.8%。这样带来的影响就是,上半年完美日记发布的新品,几乎没有出圈的作品。

逸仙电商目前正在进行全渠道改革,除了优化掉不少早前不被看好的门店生意外,也将品牌主力合作的线上平台由淘宝转向了抖音。官方数据显示,第三季度完美日记抖音渠道实现同比增速97%,彩妆店铺排名同比由第3提升到第2。

不过今年的双11,完美日记并没有在抖音上拿下亮眼的销售表现。据蝉妈妈数据,今年双11抖音平台彩妆品类销售额的前20名中,完美日记位于第13名,排在卡姿兰、彩棠和尔木萄等国货品牌之后,更别说追赶头号竞争对手花西子。

那彩妆对于逸仙电商来说还是一门好生意吗?答案是肯定的。

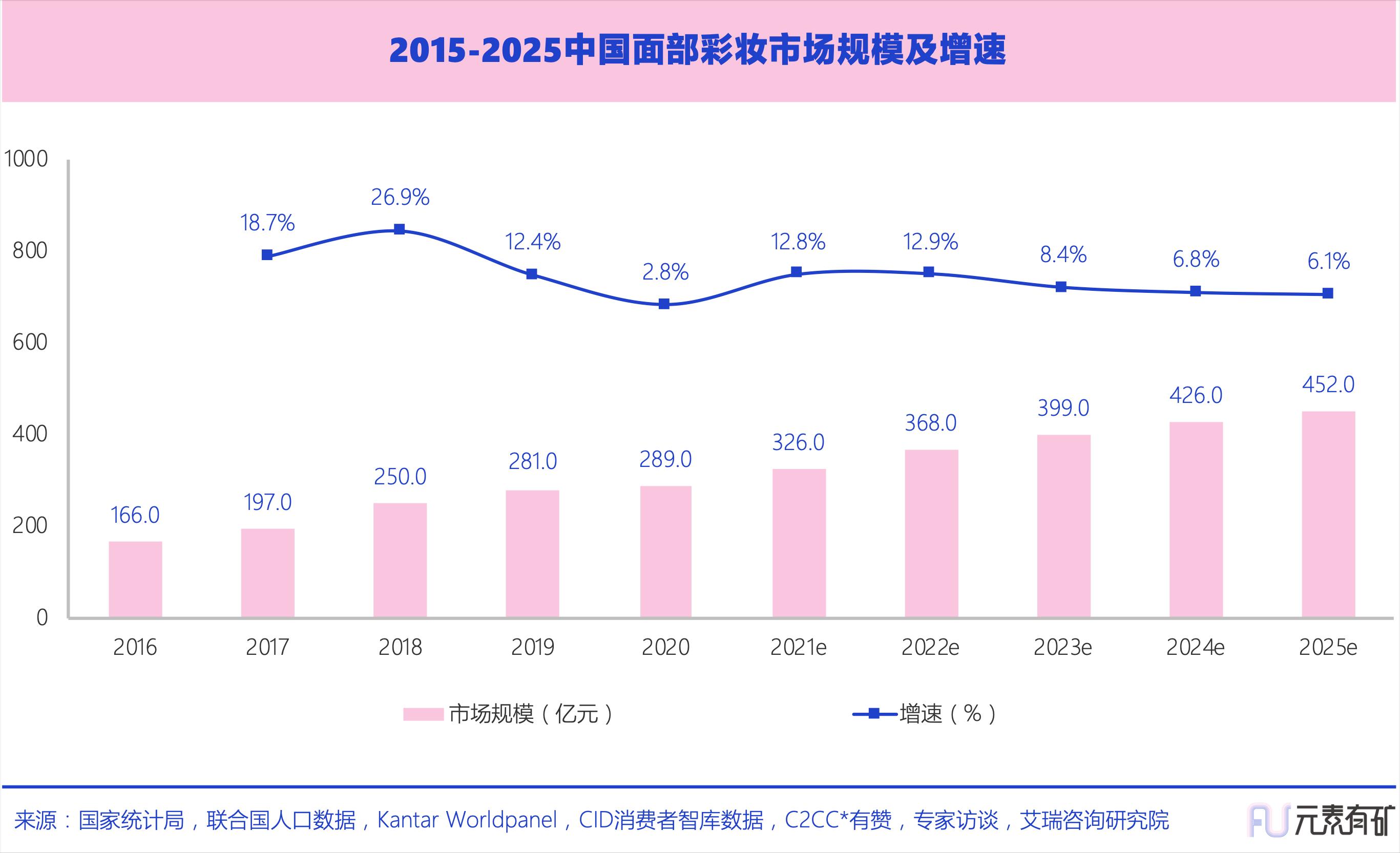

艾瑞咨询数据显示,2020年,中国本土美妆市场规模达1576亿元;2023年,中国本土美妆市场规模预计约2527亿元,2021-2023年复合增速预计将达16.6%。

中国彩妆市场在过去经历过急速发展,从需求端出发,美妆理念已逐渐渗透,市场教育取得一定成效,消费者选购呈现高端化趋势。随着国货彩妆需求会小幅度回落,加之无法忽视的人口红利消失,未来市场态势将以平稳式增长为主。

与海外平价彩妆品牌的竞争,国产品牌也取得了战绩,将美宝莲、CANMAKE、伊蒂之屋等挤出赛场,美宝莲在今年宣布关闭中国所有线下专柜,伊蒂之屋早在2021年3月也关闭中国市场所有的线下门店,在近期更是宣布关闭天猫旗舰店,几乎全面退出中国本土市场的主流视线。

虽然出现了毛戈平、彩棠等美妆大师品牌,但大部分国货彩妆靠着价格战和营销的打法已经快被淘汰,换“壳”不换药,产品来自相同代工厂的做法也让消费者越发冷静,减少了冲动下单的频率。

在彩妆上的辉煌不似往日,但逸仙电商在护肤线可是“大杀四方”。作为逸仙电商的第二增长曲线的护肤业务,第三季度实现了稳健增长,实现营收2.69亿元,较上年同期增长33%,占总收入的比例从去年同期的15.1%上升至31.4%,连续两个季度占总营收比例超30%。

逸仙电商财报中写道“叠加护肤业务的稳增贡献,逸仙电商自身造血能力持续提升”,但靠收购而提升的造血功能能坚持多久?

02 护肤也是门好生意,但并不容易

相比于彩妆市场,护肤市场的产品穿越周期更长,客单价更高,也更容易获得消费者品牌忠诚度,利润率当然也更高。比如雅诗兰黛,2022财年的毛利率高达75.7%,护肤品占据其整体销量的约55.7%。

与国际品牌相比,国产护肤品牌多年深耕在中低端市场,如何改变消费者对国产护肤品牌的固有印象成为一道难解的题。从老品牌托生新品牌掘金中高端市场,成为越来越多国货品牌的选择。

而逸仙电商则选择“抄近路”,目前旗下主推的几家护肤线,有来自法国的高端护肤品牌Galénic科兰黎、功效护肤品牌DR.WU和源自英国的SP*级A**奢养护肤品牌EVE LOM,分别涵盖了0-100元、100-500元和500-1500元的消费范畴。

科兰黎,最便宜一款产品价格也在1000元以上,今年在整体营销和销售策略上都取得了不俗的成绩。而被称为卸妆膏中爱马仕的EVE LOM单瓶售价也在680元50ml,再搭配品牌洗脸巾,从价格到卸妆方式都带给消费者极与极的体验,而同样分量的国产卸妆膏,通常定价在百元以下。这两样产品基本打进了高端护肤消费人群的视野。

DR.WU作为功效护肤的代表性选手,早几年就在小众护肤圈声名远扬,具有一定的用户基础。客单价相比此前完子心选定价高出10倍不止,从平价消费客群向上兼容,且高端消费客户对于品牌忠诚度更高,大单品策略也更加符合国内消费者的购物习惯,可见逸仙电商对于收购这三家企业作为打进护肤圈的代表作是非常明智的。

虽然依靠收购,逸仙电商护肤线收入今年前三季度同比增长了47.0%,但其一直以来被诟病较为核心的一点就是自主研发能力的欠缺。业内更有定言,逸仙电商不是一家化妆品研发集团,而是品牌营销公司,显然逸仙电商也想摆脱这一不太乐观的封号,从一直提高的研究费用上可窥一二。

逸仙电商第三季度研发费用约为3390万元,占比营收从去年同期的2.7%上升至3.9%。截至三季度末,2022年研发投入累计已超过1亿元,但并未说明是在产品配方上投入,还是在研发原料、技术研究等领域投入。而同为国产品牌的珀莱雅前三季度的研发费用为9536.7万元,与逸仙基本持平。

但对比国外头部化妆品集团,根据平安证券报告,2020年欧莱雅的研发费用就达到了近12亿美元,研发费用率常年稳定维持在3%以上。在这部分费用上的投入,国产品牌还有好大一截需要追赶。

本土品牌由于资金限制,较少兼顾到产品研发和市场宣传,相比国际品牌多数有自建工厂,新锐的本土品牌几乎没有自建工厂,产品由代工厂提供。行业外品牌战如火如荼,行业内卷科研、卷论文、卷实验数据,这才是整个护肤品行业的真实现状。

功效护肤,需得几篇拿得出手的有效论文和真人数据检测,带货KOL也要了解不同原料成分的结构和组成,更专业才能更精准种草。据CBNData的调研数据,2022年有64%的消费者在购买护肤品时会重点关注成分,进一步关注配方的科学性,73%的消费者会关注成分的配方和配比,因此也对化妆品的核心研发能力提出了更高要求,也有近一半消费者在购买化妆品时会关注成分的生产技术和相关研究背景。

消费者与品牌“双向奔赴”,功能型护肤成为刚需,在社交媒体上成分*党**作为大趋势,对提亮清痘等功效讨论增多,热度居高不下,品牌借此东风,凹一把研发人设,将护肤品做成了原料桶,产品卖给懂的人。

现在国货护肤的市场环境恰好回到了几年前的国货彩妆最热烈的时候,竞争更为残酷激烈。完美日记对于国货彩妆来说,几乎是里程碑式的存在,它让这个市场被二次发掘,被资本、被消费者更多地看到,开启了“国货之光”的大竞争。

但到了新一场竞争,完美日记差点被甩出名单外,在国内的华熙生物、福瑞达,甚至海外的德之馨面前不具优势,逸仙电商的收购路径无可厚非。此前逸仙电商创始人黄锦峰在接受36氪采访时提及收购护肤线的决策,表示从整个业务角度,最重要的事情是完成品牌矩阵的扩充,但功效性护肤、高端护肤等类型品牌内部孵化难度比较大,完美日记希望走M&A(企业并购)的道路,“一个私营企业去做收购很难,你要有声誉,所以我们要上市。”

从上市节奏来说,逸仙电商抓住资本狂潮的尾巴无疑是幸运的,但从上市之后的资本环境急剧退化的角度,逸仙电商无疑面对又是最严苛的要求。

在采访中,黄锦峰说,过去15年他只做了一个行业,等逸仙走到第四个5年,他才50多岁,经验足够,企业能力足够的时候,说不定也能跟国际美妆巨头扳个手腕。的确,企业在成熟,市场在成熟,消费者也在成熟,国货化妆品的发展远没有到盖棺定论的时候。