#家长百问百答# 固定资产,相信每一个会计人员对它都不陌生。在日常的工作中,大家对购买固定资产的账务处理,应该也是很熟悉。特别是在大型企业工作的会计,基本上每个月都会有一批新的固定资产购入。但是销售使用过的固定资产,不一定每一个会计都会遇到,特别是在小单位上班的,更是千年难得一遇。

昨天有个同学就问了一纯一个问题,他说,前几天,他们公司把名下的一辆车卖了,价值20万元。这个是不是要交税?应该怎么去交税?增值税申报表应该怎么填写呢?

针对这个问题,一纯今天就来跟大家解读下关于企业销售使用过的固定资产到底应该如何处理。如果你对这个话题感兴趣,记得点赞收藏起来。万一哪天遇到了,你也可以方便查看。

在处理会计问题上,我们一般都是要具体问题具体分析。当然,销售公司使用过的小车也是一样的道理。

关于这个问题,我们需要从以下3方面来考虑。

第一,你们单位是一般纳税人还是小规模纳税人;

第二,你们单位把车销售出去时,开的到底是普票还是专票;

第三,你们单位的计税方法究竟是一般计税还是简易计税。

理清思路之后,接下来我们就要按照具体的情况来看具体的操作方法。

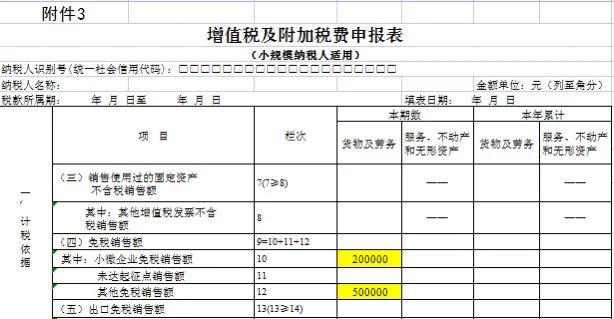

假如你们单位是小规模纳税人,开具的是免税的普通发票。那这个时候要交的增值税也就是零,在填写增值税申报表时,我们就要在申报表的第10栏,对应的金额就是20万元。

如果你们单位这个季度同时销售了其他的货物,总计金额为30万元。那么这个季度合计的金额就是50万元,超过了45万元。这时我们要将这季度的50万元填写在申报表的第12栏,也就是“其他免税销售额”这里是填50万。

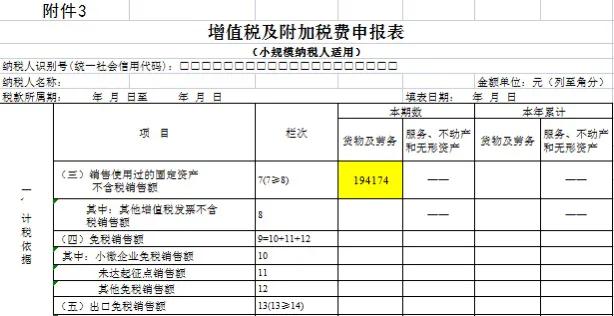

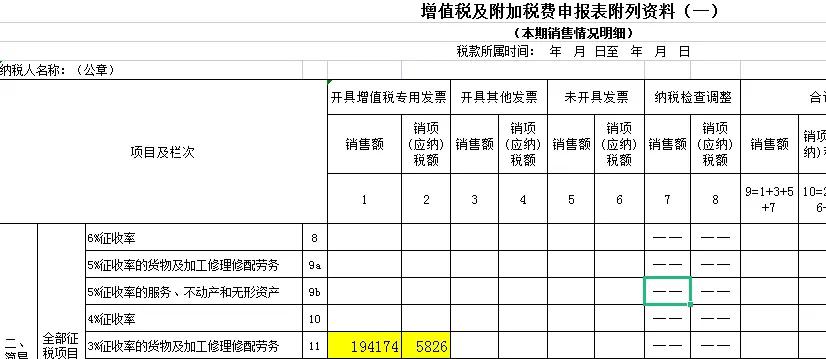

这是你们单位享受免税的操作方式。如果你们单位开具的是专票,税率为3%,也就是说你们单位放弃免税,那这时处理方法又不同了。在填写申报表时,应该将销售小车的不含税金额194174元【200000/(1+3%)】填写在第7栏。

以上就是小规模纳税人关于销售使用过的固定资产的处理方法。

接下来,我们再来说说一般纳税人的处理方法。

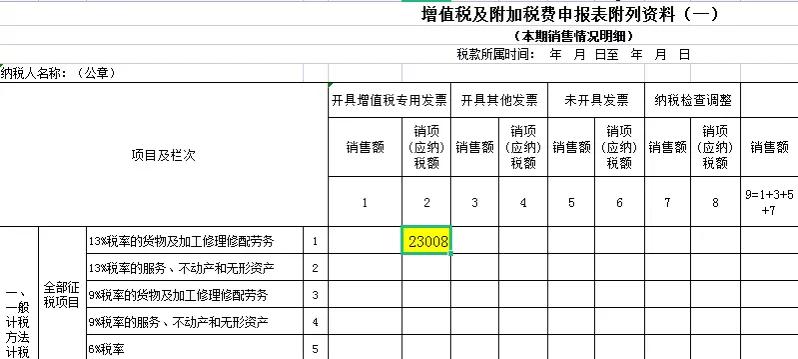

假如你们单位是一般纳税人,在买车的时候你们收到对方开具的13%的增值税专用发票,也已经做了进项抵扣。那么这种情况下,你们只能采用一般计税,开具13%的发票。在填写申报表时,就要在申报表的附表(一)的第一栏将税额填上去,金额就是23008元【200000-200000/(1+13%)】。如下图所示。

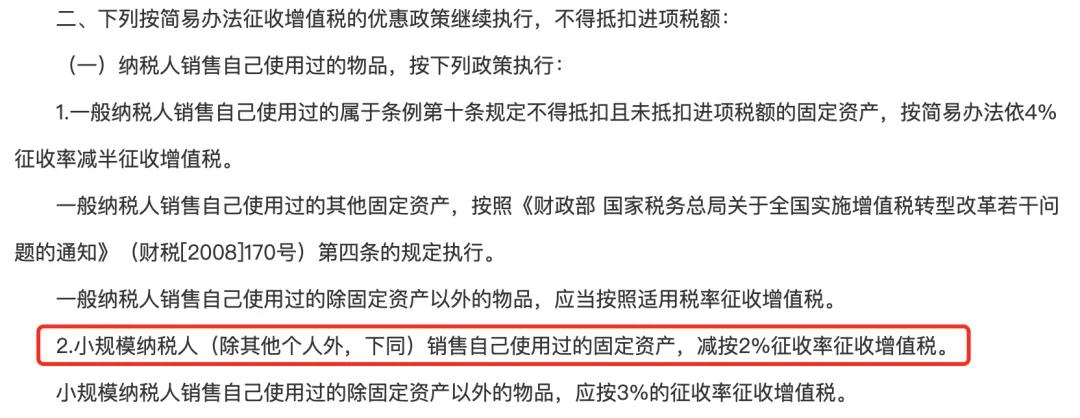

这里一纯还要提醒大家一点,如果你们单位买这辆车时单位的身份还是小规模,没有抵扣进项,现在是以一般纳税人身份把车卖出去;或者说买这辆车的时间比较早,是在2009年1月1号之前买的。这种情况下可以选择简易计税。

有什么好处呢?大家可以看下以下这个关于简易计税的规定。

减按2%计税,相应的1%的税额就是1942元【(200000-200000/(1+3%))/3】具体的填写位置如下所示。

假如你们单位不想减免,那就按照3%的税率开专票,销售额和税额填下如下图所示。

作为一名合格的会计人员,增值税纳税申报这一块你不仅要懂理论知识,而且还要掌握实际的操作方法。

如果觉得文章对你有帮助,记得点赞哦。