(报告出品方/作者:浙商证券,孙建)

1. “印度优势”下的仿制药β行情

寻找超额收益:2005-2015 年前向一体化加速期产生β和α机会。复盘印度及部分欧 美仿制药龙头公司在不同期间的累计超额收益,我们发现 2005-2015 年间公司普遍超额收 益明显,2015 年后(注:2012 年美国 GDUFA 推行,考虑到 ANDA 审评节奏、上市销售 时间差等,2015-2016 年仿制药审评改革效果更明显)更激烈的市场竞争环境中,生物药 布局、CMO/CDMO 拓展等因素作用下,分化行情下需优选公司α。但总体上看,2005- 2015 年印度 API-制剂龙头的β行情更值得我们关注,在国内当下的产业环境、产品积累 的背景下,中国 API-制剂龙头还有哪些成长预期差?

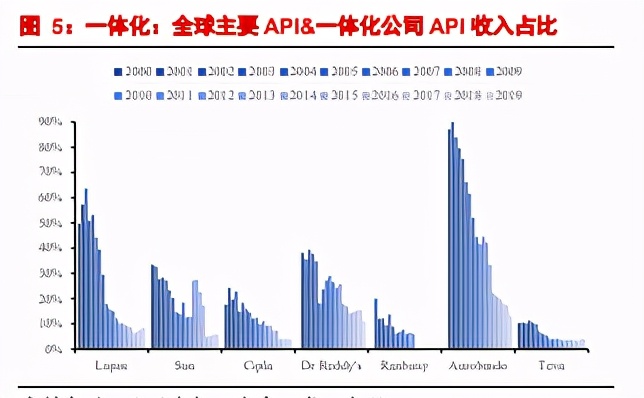

窗口期:快速进入市场化、国际化竞争环境的制剂领域,将本土优势,转化为全球利 润。从收入体量和增长趋势看,2019 年 Teva 原料药收入约 52 亿元,远高于印度传统原 料药龙头如 Aurobindo(2019 年约 30 亿元 API 收入)、Dr Reddy’s(2019 年约 25 亿元 API 收入)等,同样远高于中国华海药业(2019 年约 25 亿元 API 收入)等龙头公司;从路径 上看,2000-2015 年是印度 API 公司 API 占比快速下降、美国制剂收入占比快速提升的窗 口期,我们认为,板块β机会来自产品型 API 公司前向一体化、国际化战略快速落地。

路径:注重业务板块、产能的并购拓展。我们认为,相比欧美仿制药龙头,大部分印 度公司较少依赖直接并购竞争对手来提升市占率,往往偏好收购业务板块、整合工厂、收 购产品等方式进入新地域、新治疗领域,2000-2020 年间印度 API-制剂公司并购中涉及金 额最大、影响最广的并购为 2014 年 Sun 收购 Ranbaxy,而该并购体量也明显小于 Teva、 Viatris(原 Mylan)收购竞争对手的规模。

阶段和方向:从 DMF、ANDA、NDA 看印度制药龙头产业升级路径。我们认为,印 度制药产业升级的路径是循序渐进的,①1984 年美国 Hatch-Waxman Act 推行以来,从激 活 DMF 的角度看,印度企业在 1995-2005 年间初步实现 API/中间体国际化,②2005-2015 年间印度制剂在美国市场形成了规模效应,③2015 年后高壁垒仿制药、创新药 NDA 陆续增加。从行业层面,我们关注印度、美国医药产业政策环境的演变;从微观层面,我们关 注窗口期内企业转型的α能力来源,及其对中国公司的启示。

中国对标:前向一体化窗口期刚刚到来。相比于印度,中国激活 DMF 数量、具有全 球影响力的 API 公司并不多,但在研 API 品种快速增加。中印 API 公司对比的核心差异 部分源于下游仿制药政策环境、发展阶段差异、中国 API 公司面向市场化竞争的仿制药 品种(注:此处以美国销售和通过国内一致性评价为例)仍不多,更难言均衡、多元的品 种梯队。从这个角度出发,印度公司在 2000-2010 年间初步形成 API 竞争力、但仿制药刚 起步阶段,我们更关注这些公司在这个阶段所面临的选择和机遇。

2. 复盘:从印度优势和下游市场化节奏看产业升级

2.1. 2000-2010:抢占美国仿制药渗透率提升红利

定位:从优势 API 到前向一体化、全球化拓展的升级路径。①API:有规模优势的原 料是制剂拓展基础。2000-2005 年间,印度 API 龙头擅长的领域多集中在抗生素、心血管 和神经领域 API 中(如 Aurobindo 的青霉素&头孢、Lupin 的抗结核 API、Dr Reddy’s 的 部分喹诺酮&神经类 API、Nectar Lifesciences 的头孢类 API 等,相当多公司 API 在当时 占据全球前 5 名),时间周期拉长到 2000-2010 年间,优势 API 品种横向迭代的案例并不 多(Dr Reddy’s 比较成功地开发了奥氮平、盐酸舍曲林等 API),大部分公司 API 品种仍 集中在各自优势领域。

②一体化方式:原料自供 vs 外购?从 ANDA 品种上看,印度公司第一批制剂多集中 于已有原料药 DMF 的制剂品种(如 Dr Reddy’s 的雷尼替丁等消化类制剂及盐酸舍曲林等 神经类制剂),1984-2000 年间 ANDA 品种的平均 API 自供率明显提升,反映了普通片剂 一体化初期多为优势 API 品种的下游延伸。2000-2005 年间原料药自产率与公司原材料占 总收入比例具有一定正向关系,我们认为,这可能部分源于一体化初期 API 工艺、规模 优势带来的仿制药竞争优势。但 2014 年后平均 API 自产比例下降的同时原材料占收入比 例持续下降,我们认为,这可能同仿制药竞争要素变化(降价压力下,侧重点从成本优势 转向品种梯队)、全球 API 分工(来自中国等地的低成本中间体、API 供应商崛起)有关, 同时也和 API 竞争优势拓展相对较难有关(并非所有 API 都是自产成本低,API 成本优 势来自于工艺优化或规模效应,随着制剂品种增加,很难保证每一个制剂背后的 API 自产同样具有工艺或规模优势)。整体上看,一体化初期 API 成本优势关键、充分竞争阶段 仿制药供应链管理更重要。

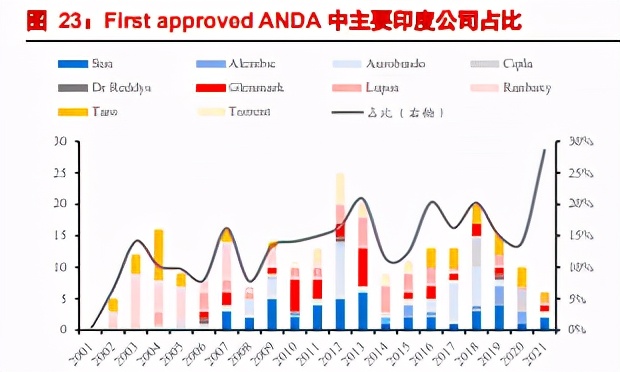

③制剂梯队:印度公司的仿制药梯队是怎样形成的?核心是申报效率和战略立项。 复盘印度 API-制剂龙头产品梯队的形成阶段,我们认为竞争力的品种梯队源于:(1)申报 文件的及时、准确、合规,缩短申报时间差;(2)渠道、终端合作标准化,大幅缩短上市时 间差;(3)选取竞争者相对较少的差异化立项品种,背后离不开印度相对较强的制剂能力 (高壁垒剂型的开发)及具有规模效应的 API 市场配套(保障利基品种的 API 稳定供应)。 我们认为,充分竞争的仿制药市场依赖药企的运营、决策效率,具体体现在更快申报、上 市、销售、放量,在一个品种有限的生命周期内最大化经济利益,再切换到新制剂品种。 具体到印度公司,体现在 First approved ANDA 数量增多、销售时间差缩短、ANDA 数量 快速增加并结构改善。

总结:印度制药升级的核心是依托“印度优势”分享美国仿制药市场红利,其成功既 离不开“印度优势”即低人力成本、高质量制剂人才、英文语言环境等,又离不开美国仿 制药渗透率快速提升的黄金阶段。我们认为,API 公司的制剂拓展中,一体化成本优势是 撬动制剂竞争格局的重要*器武**;但仿制药业务是做大做强、成为 big pharma,还是仅局限 于延伸已有品种盈利空间,取决于仿制药的运营效率和战略立项,而如此差异已经在部分 印度一体化公司的业绩增速、市值潜力中可以得到验证。复盘印度公司一体化、国际化二 十年来的财务表现,制剂延伸改变了什么?我们认为,制剂业务并没有提高整体盈利能力 (规范市场 API 销售本身具有稳定、持续的较高回报率)但降低了资本开支强度,资产 周转率提升依赖于整合和运营效率,可能具有一定的α属性。

2.2. 中印对比:下游市场化程度决定一体化节奏和投资窗口

中印制药升级对比的核心:下游仿制药竞争环境、竞争要素差异,决定 API 公司一 体化的节奏、方式和空间。印度 API-制剂公司大力拓展美国仿制药业务的 2005-2010 年, 是美国仿制药渗透率提升速度最快、中小欧美竞争对手持续并购、美国药品中游格局相对 分散的阶段,市场竞争下常用仿制药降价持续但不激烈,2015 年后价格竞争激烈、价格 降幅明显,美国仿制药市场进入新阶段。

中国差异:同时面对世界第二大、市场化竞争过渡的药品市场+充分竞争的美国药品 市场,下游仿制药的市场环境决定了,中国 API 制药升级的节奏有望快于印度公司。

①中国仿制药渗透率:我们根据 Wind 医药库样本医院销售额并给予中性放大倍数, 估算 2019 年中国整体仿制药市场空间约 8000-9000 亿元,原研销售额市占率约为 35%。 虽然原研整体市占率低,但在相当多疾病领域如心血管、神经类领域中,原研销售额占比 超 80%(如下图右上方区域,关于具体品种、适应症分布,欢迎联系浙商证券医药团队), 仿制药渗透率仍有较大的提升空间,考虑仿制药 2018 年之前定价“相对自由”,我们认为 我们缺乏真正符合市场定价原则的仿制药,也就导致了极低的使用率,甚至可以说 2018 年是国内仿制药渗透率加速提升的元年。

②中国仿制药价格:历史竞争规则下,中国本土仿制药有降价但幅度相对温和;集采 新规则下,集采品种价格降幅大但仿制药渗透率提升空间同样大,窗口期内布局仿制药的 API 公司仍有明显收益。

综合看,我们认为,国内仿制药市场竞争环境更接近美国 2000-2010 年间过渡的竞争 环境,集采下国产仿制药一次性大幅降价更类似于过期原研药的“专利悬崖”,无论是从 专科药的仿制药渗透率,还是从仿制药价格变动趋势上看,现在的仿制药竞争环境仍没有 到美国 2015 年后充分价格竞争水平。这也就意味着,从开拓国内市场的角度,窗口期内 API 前向一体化仍有明显收益,下游还没有到拼供应链、拼梯队、拼难度以取胜的阶段; 从开拓国际市场尤其是美国市场角度,在拼供应链、拼梯队、拼难度的普通片剂市场中, 有原料药成本优势的大品种仍然是价格竞争的重要*器武**,虽然利润率可能相对较低,但有 望明显提升规模天花板。国内外快速变化的仿制药环境下,中国 API 公司一体化拓展节 奏可能快于印度公司。

中印制药比较优势思考①:全球大品种仿制药的拓展,谁成本占优?从制造业角度 看中国优势。我们认为,中印制药产业相比,印度的比较优势是低人力成本、更接近欧美 的语言&文化环境及更专业先进的产品注册队伍。

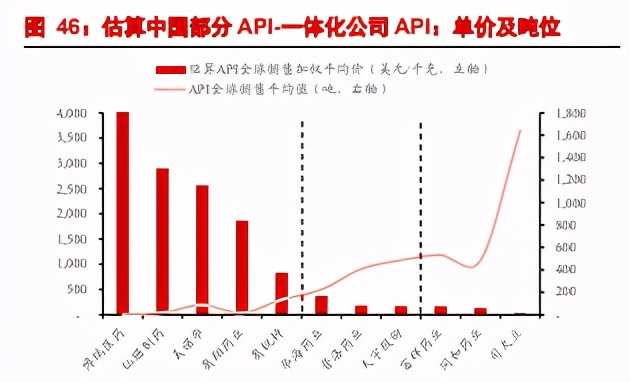

(1)从 ANDA 研发成本看,根据 IMS 分析,印度平均 ANDA 获批成本在 3000-5000 万印度卢比,即 300-500 万元左右;分析华海药业、健友股份、普利制药等国内制剂出口 龙头公司的平均 ANDA 成本在 800-1200 万元,结构上看 BA/BE、原材料(raw material) 成本是中印可能产生差异的领域(约占比 35-40%),我们认为,这可能反映出中国在注册、 BE 等领域提升的空间。

(2)从产业链分工看一体化优势,根据公司年报,欧美和印度仿制药公司制剂毛利率 约在 40-50%,其中 API 成本占总成本比例约 60-70%,API 外包比例平均在 40-60%,中 国特色 API 及中间体业务平均净利润率在 15-20%,简单假设中国 API 供应商从中间体起 供应美国制剂,理论对应 2-4pct 的净利率提升空间;2019 年印度 API-制剂公司平均净利 润率约为 12%,因此理论一体化下净利率相对提升明显;考虑到仿制药 API 外包率更高, 纯粹一体化下竞争优势更显著。

(3)从制造成本看,中国相对印度的比较优势集中在产业集群和基础化工配套带来的 成本优势。从印度龙头公司成本结构看,制剂及 API 制造相关费用(注:此处包含水电、 化工溶剂、设备运行维护等)占收入比例约为 5-10%;对比中国,原料药及中间体业务中 制造费用占营业成本比例约 15-20%、特色 API 及中间体毛利率约 40-55%,对应制造费 用占收入比例约为 6-10%。考虑到 API 及中间体制造相关费用高、规模经济效应更强, 中国大部分公司收入体量均小于印度,且中国在水电、运输、基础化工领域的成本优势, 制造方面仍有降本增效的空间。

中印制药比较优势思考②:全球制药产业链的分工和合作,未来怎么演变?全球 API 及中间体市场空间大、格局分散,源于各国监管差异、供应链管理(一供&二供)等,全 球供应中欧洲、美国仍然是抗肿瘤等小吨位、高产值 API 的主要出口国,印度 API 合规 产能、出口能力整体强于中国,中国的出口优势仍集中于 GMP 中间体。全球疫情下供应 链管理重要性提升,我们认为这对于中国高难度、小吨位 API 品种而言机遇多于挑战; 而对于优势、大吨位品种,产业链配套建设、产品注册转移需要 5 年以上时间,中短期影 响可能较低。

3. 启示:中国 API 公司的“黄金十年”窗口刚打开

产品型基因直接影响 API 公司前向一体化和 CMO/CDMO 拓展的天花板。我们认 为,中国 API 升级源于中国优势带来的全球竞争力,无论是在在全球化、市场化竞争的 制剂领域,还是 CMO/CDMO 领域,产品型 API 的竞争力直接决定下游制剂的“第一桶 金”的全球份额,以及 CMO/CDMO 拓展的客户、产品结构。

3.1. 短期变量:优势、大吨位 API 国际化,奠定产品升级的基础

优势、大吨位 API 国际化,拥有合规产能、客户积累的头部公司正在快速突破。分 析中国 API 公司激活和待开发的 DMF 品种和申报时间趋势,我们关注到以华海药业、天 宇股份、同和药业等为代表的公司加速心血管、抗凝血、降糖、神经类大品种 API 的 DMF 备案,以博瑞医药、奥翔药业等为代表的公司加速高产值、高合成壁垒的 API 研发、立 项和注册。从竞争格局看,大品种的激活 DMF 多由印度供应商贡献,利基品种的激活 DMF 中欧洲占比相对较高,增量空间来自于市场增长和欧印产能转移/退出,中国 API 领 域成本、合成优势有望在未来 5 年内逐步体现。

产能:资本开支加速、投融资更频繁,印证产品升级的景气需求。通过分析各 API制剂公司的环评、在建工程等,我们预期 2020 年起资本开支/PP&E 占比有望提升,为新 品种、新方向拓展打开天花板;从投融资需求看,2020 年重点 API-制剂公司定增、转债 募投金额达到 10 年来最高水平,投资是高端产能建设的先导指标,我们持续看好板块产 能升级、产能利用率提升带来的中短期增长。

产品:龙头初步形成产品梯队,我们关注客户注册节奏、制剂放量和潜在空间。我们 创造性地从专利到期时间维度分析了主要 API 上市公司的已激活 DMF 品种和未激活但 在研 DMF 品种梯队,背后的逻辑是,API 品种专利到期后 5 年内仍处在快速放量但毛利 率相对较高阶段,最能体现出 API 公司在产品注册、客户结构、工艺开发和生产质量控 制领域的竞争优势,我们试图从这个角度来把握 API 公司的增长节奏和综合实力。从 DMF 注册时间角度,我们注意到在 2018 年以来开发品种快速增加;从产品市场空间角度,我 们注意到普瑞巴林(2020 年全球销售量约 700 吨)、西他列汀(2020 年全球销售量约 500 吨)、维格列汀(2020 年全球销售量约 200 吨)、替格瑞洛(2020 年全球销售量约 100 吨) 等大吨位、专利到期时间较短的新品种注册公司增加。我们认为,大吨位 API 品种更依 赖产业配套、成本优势和工艺优化能力,一体化空间下大吨位 API 品种的优势具有战略 意义,我们看好 API 龙头公司在“中国优势品种”中的全球销售空间。

3.2. 中期维度:前向一体化,打开国内外空间

中国 API 公司和中国制剂公司不是真正意义上的上下游关系,但市场化、国际化的 仿制药竞争环境下,上下游议价能力正在发生变化:①国内市场:中国作为全球第二大药 品销售市场,集采下专科、慢病领域仿制药渗透空间打开,3-5 年内有望见证以沙坦类、 神经类为代表的慢病用药,以肝素、沙班类为代表的抗凝血类用药,以造影剂为代表的专 科用药领域中 API 公司发挥越来越重要的作用。API 公司既有可能直接以制剂的方式参 与中标,也有可能独家供应 API,仿制药红利期内不应低估增量的弹性。②国际市场:依 赖管理层战略定位、海外销售渠道建设、制剂品种梯队等因素,制剂国际化的节奏、程度 因公司而异,但大品种、好团队具有更大的想象空间。

3.3. 长期空间:从中国优势,走向全球龙头

何谓医药领域的“高端制造”?在当下时点,我们看好 API 板块在制药创新升级过 程中的枢纽地位,核心源于对中国制造优势的理解、对仿制药竞争要素变化的观察和对 API 公司产品产能拓展节奏的认知。复盘印度 API-制剂龙头和欧印中 CDMO 龙头的发展 历史,我们认为,产业升级不是一蹴而就的,产品升级是 API 和 CDMO 板块中短期增长 的主逻辑,业绩节奏、增速的差异部分源于产品梯队(当优势 API 品种较少的时候,容 易受到下游制剂放量、客户采购节奏的影响;当 CDMO 订单及客户结构集中的时候,业 绩同样具有波动性),部分源于发展阶段,但核心驱动因素都来自于合规产能、合成能力 和系统性成本优势。

详见报告原文。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。