对于注重用户体量,同时又对客群消费能力格外关注的银行零售金融业务来说, 高净值客户无疑就是各大银行眼中的“香饽饽”客户。 在业界有“零售之王”称号的招商银行2020年报数据显示,占其零售客户总量1.96%的金葵花及以上客户的资产量占到总资产的82.15%。但是,头部客户的集中化,也对业务的发展造成了一些风险性因素。

在过去3年新冠疫情的大背景下,包括信用卡在内的各项零售金融业务,和众多行业一样,都不可避免的受到了影响。特别是国际旅行、甚至是国内出行的阻碍,对于很多高端信用卡业务提供的服务价值和供给,也产生了非常大的影响。

而近期随着国内管控措施不断放松,被抑制的各类出行需求会随着社会经济生活的正常化回归而重新涌现。如今, 高端客户在出行中使用信用卡的习惯是否发生了改变 ,原先提供的各类服务和权益是否仍然适应重归正常的高端客户差旅生活?这些都是该行业需要迫切知道的洞察。因此,数字一百对高净值客户的信用卡出行权益需求进行重新梳理,试图为各家银行和发卡机构提供及时的洞察。

一、高净值客群画像

本次针对高净值客群的洞察中,依据对大白金卡年费支付能力和意愿、旅行能力等指标,我们将客群细分为:泛富裕客群、典型富裕客群和理想富裕客群三类,其中 典型富裕客群与理想富裕客群是我们本次洞察的核心目标人群。

目标富裕客群的年龄集中在25-40岁之间 ,男性居多;但在潜在人群中,则是女性偏多,说明 在信用卡高净值客户的市场中,存在女性细分客群机会。 他们的家庭收入在30-80万之间最多,月消费能力在3万左右;以公司老板或中高层为主,有较高的商旅出行频率,在2020年前的差旅正常时期,出境旅行可以达到每年2-3次。这一群体从消费观念上看,从基础的衣食住行到出行需求,“经济”已经不在他们的需求范围内:舒适型的在途体验与酒店住宿是他们的最低要求。

相比普通客户,他们会更关注奢侈品的消费与更高端的服务。 在出行的食宿上,更多时候他们会选择人均消费较高的星级餐厅,健身房、SPA馆等设施齐全的四星以上酒店。服饰上,他们身上的配饰可以不是大牌,但一定不是杂牌,会更多关注名牌服装、箱包、皮具、珠宝等奢侈品以及高端医疗等。数据显示,大白金客户群体刷卡购买奢侈品的比例显著高于小白金客户群体。另外,除了在个人的消费体验以外,高净值客户群体的教育相关消费持续上升,多数对子女有海外留学的规划。

在职业上,他们多数是企业老板或中高层管理者,拥有一定的经济地位和社会地位, 相比于普通客户,更愿意为日常消费中的特殊礼遇买单 。享受不用等待特权是其中的重点,如出行时乘坐头等舱/优先排队、银行优先办理业务、酒店优先办理入住/退房等都是较为常见的礼遇。除此以外,获得包括限量商品优先购买权、境外购物高比例返现、出行时专人接送服务等特定的增值服务和专人一对一服务(如私人医生、私人教练)都是他们日常生活中常见的消费。

二、对信用卡的需求

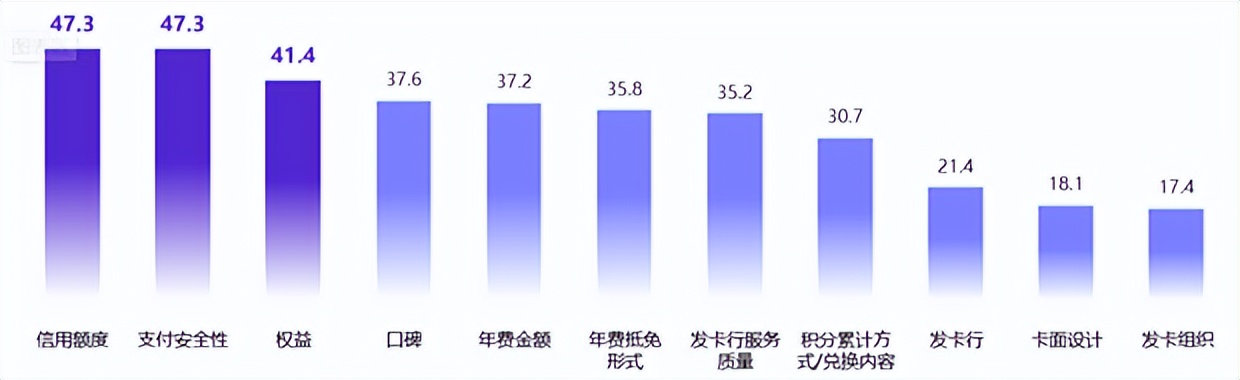

本次洞察的各类客户中,大白金客户群体对白金卡要素关注更全面,会 关注安全、额度、权益、年费抵免等方面的需求 ;但同时,数字一百也发现,对于年费接受度较高的小白金客户群体对权益、发卡行服务、年费抵免与大白金客户已呈现趋同化。

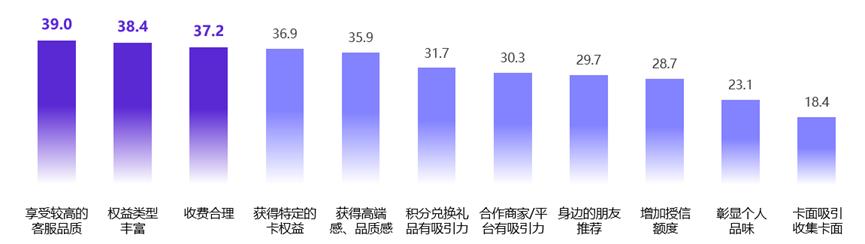

整体来看, 享受高品质客服、卡片权益丰富、收费合理是高净值客群的最主要申卡动机。 其中,大白金客户群体更多因获得特定卡片权益、增加授信额度申请白金卡,同时也认为白金卡能彰显个人品味。而相较大白金客户,小白金客户群体受亲友推荐影响更明显,更容易被卡面吸引。

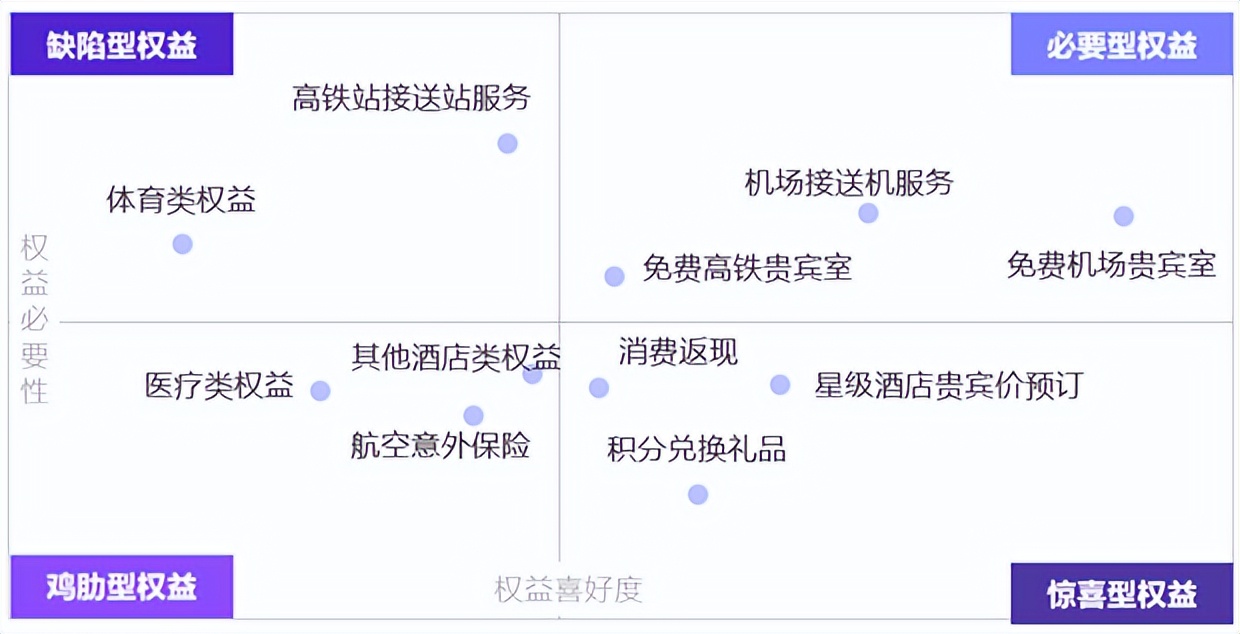

而在权益的使用上, 高净值客群倾向于更多地使用免费机场贵宾室、积分兑换、星级酒店贵宾价预订等出行相关权益。 其中,大白金客户群体差旅权益如免费机场贵宾室、星级酒店贵宾价预订、机场接送机服务使用率较小白金客户群体更高,小白金客户则更多使用优惠活动类权益,如积分兑换礼品、消费返现等。

整体上看,在各类出行相关的需求当中,机场接送机、免费机场/高铁贵宾室成为客户心中白金卡应该标配的必要出行权益。而如果信用卡能较好的提供星级酒店贵宾价预订、积分兑换礼品、消费返现等权益,则会为客户提供期待以外的惊喜,并较大程度提高对信用卡的满意度。而航空意外险、其他酒店权益、医疗类权益,则是洞察中客户提及最少的权益,因此对于各高端信用卡,特别是主打出行权益的信用卡产品来说,并不适合作为主打权益。

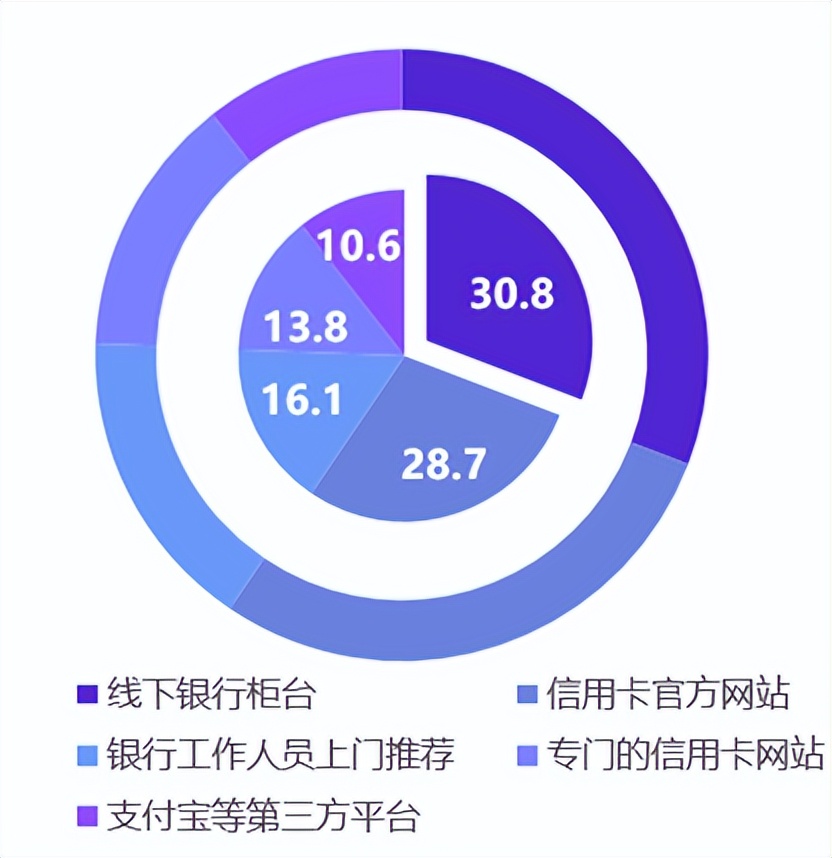

而在信用卡产品信息的营销上,洞察发现 高净值客户对于各类官方渠道较为青睐 。例如在信用卡产品信息的获取环节,他们更多通过银行和发卡机构的官方信息渠道(如银行官网/APP/微信公众号)和亲友推荐获取信用卡产品的信息,体现出了与如今大众习惯于通过第三方媒体渠道获得信息有不同的信息获取习惯。

同样,对于官方渠道的偏好也体现在办卡环节上:通过线下银行柜台办理和自发查询、在银行官网办理信用卡是高净值客户的主流,体现出了较强的主动性,相反未表现出对于专人上门服务特殊的偏好。

总体看,高净值客群对于出行权益的主要需求,还是围绕在交通工具和住宿的各环节展开。但是,在出行市场经过了3年沉寂期之后,如果推出异质化的权益,将成为各个产品重新打开信用卡出行权益市场的关键一步。

图片源自网络,如有侵权,请联系删除。