曾经看过一部大火的电影《我不是药神》,主演是徐峥。该片改编自慢粒白血病患者陆勇代购抗癌药的真实事迹,最后一个生意逐渐变成了一场关于救赎的拉锯战,里面现实生活的残酷、人性的弱点和光辉让我久久不能忘怀。

记得里面有一个情节,一位老太太对着警察曹斌说:“我病了三年,4万块一瓶的正版药,我吃了三年,房子被吃没了,家人被我吃垮了。谁家还没个病人,你能保证一辈子不生病吗?我不想死,我想活着。”

从这段话中,我们感受到的不仅仅是心痛老太太生病后,家庭的拮据状况以及对生命的渴望,更多的是扼腕叹息她觉得自己已成为家庭子女的负担,却又无可奈何。

这样的悲剧不仅仅在电影中。随着环境的污染,人们的饮食和生活习惯造成了越来越多人,因为这样或那样的大病面临同样的冏境,所以我们会经常在朋友圈看到轻松筹、水滴筹等爱心人士帮亲友筹钱看病。

有人可能会好奇,我们不是基本上都有社保吗?医院住院药费报销就可以了,一场重大疾病为何还会把生活治得妻离子散,苦不堪言?

要回答这个问题啊,我们得先知道社保是什么。社保,就是社会保险的简称。

社保:有限的保障

绝大多数在企业工作的人,都会缴纳五险一金,单位给交一部分,个人再交一部分,这其中的“五险”呢,就是我们经常说的社保。

“五险”分别是:养老保险、医疗保险、工伤保险、生育保险和失业保险。尤其是其中的养老保险和医疗保险,是最需要受到保障的。人们的基本需求就是:老有所养,病有所医。

养老保险是对老的保障,医疗保险是对病的保障。因此很多人就认为,既然社保就能给我保障,那就无后顾之忧了。如果这样想就太天真了。

《我不是药神》电影里这个天价药名叫格列宁,现实中叫做格列卫,是很久以后才被纳入医保的。到目前为止,很多治疗重大疾病的特效药、副作用小的进口药,医保依然是不能报销的。真正能报销的药品,在已知药品名录里仅仅占到1.4%。所以说,医疗保险能发挥的作用十分有限。

那养老保险呢,其实作用也十分有限,如果经过N年的通货膨胀,要靠养老保险保证我们的生活水平有一定的难度。

社保的原理就是要覆盖尽可能多的人,要覆盖这么多人,那么保障程度必然不高,否则谁也承担不了这个巨额的成本。

所以我们要及早认识到,社保只是最最基本的保障,虽然必不可少,但是作用十分有限。除了社保,我们还需要给自己配置一部分商业保险。

商业保险:补充社保不足

说起商业保险呢,不少人对它的印象其实不太好。一个原因是,在八九十年代,保险行业刚刚在国内兴起,有些不负责任的保险推销员,为了销售额不择手段,总是把自家的保险产品说得天花乱坠。结果当事故发生时,当初的许诺却得不到兑现。

以致于在很长的一段时间里,社会上流传着对保险业务员的不当评价“一人做保险,全家不要脸”。其实只是一部分业务员由于不专业,或者自私自利为了业绩提成,给投保人推荐了不合适的产品,导致人们对于保险从业者和保险产品本身天然地抵触,久而久之就觉得商业保险不太可信了。

还有一个原因,商业保险的保单上,一条一条的规定写得非常细,非常杂。即便是很多业务员,也没有弄清楚理赔细则,等到真的出事以后,就变成了这也不能保,那也不能保。其实,这些都是行业乱象导致的,并不是商业保险本身的错。

只要我们学会配置商业保险,就可以轻松避开这些买保险的雷区了。

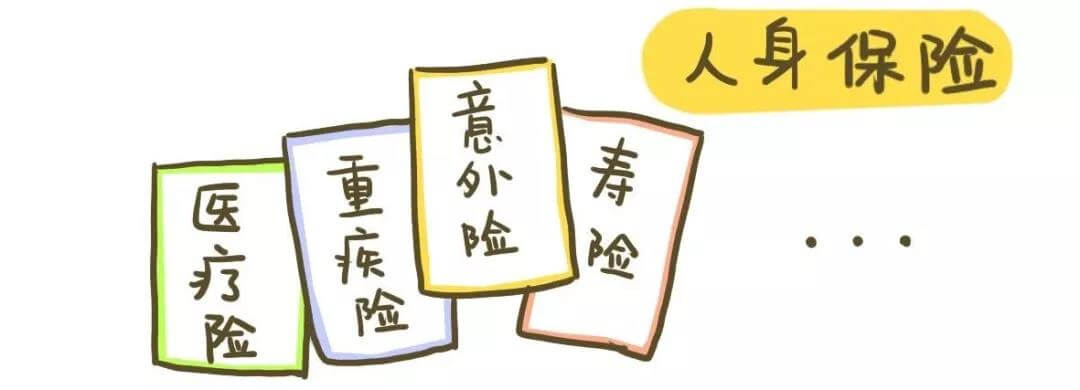

商业保险主要包括两大类:人身保险和财产保险。

人身保险,保的就是人的生命或身体;财产保险,保的是财产及相关的利益。

现在介绍与大家生活更密切的人身保险。人身保险主要分为四大类:意外险、重疾险、医疗险和寿险。其中,重疾险和医疗险同属于健康险。

意外险,顾名思义就是保障意外伤害而导致的死亡或者残疾。这里需要注意的是“意外伤害”,如果是生病导致的死亡或者残疾,那意外险是一分钱都不赔的。

意外伤害有严格的定义,必须是外来的、突发的、非本意的以及非疾病的,这四个条件有一个不符合,那都是不赔的。

重疾险,补偿重大疾病带来的经济损失。一般来说,当确诊疾病并符合保险条款时,保险公司就会直接赔付保额。

重疾险只保障重疾,而且重疾的种类是有规定的,保单里都有详细的涵盖范围。如果生的是其它病,重疾险就派不上用场了。这个时候,我们需要医疗险啦。

医疗险,理赔的是医疗费用,只要是符合赔付标准的,都可以按照保险条款进行报销。

医疗险与重疾险最大的区别是,医疗险是报销型的,花多少报多少,报销的费用不会超过实际花销。重疾险是直接赔付性的。

最后一个是寿险,理赔的是人的死亡。不管是什么原因导致死亡,只要人死了就理赔。不过自杀的情况有些例外,为了避免有些人想不开了用自杀骗保,一般是买寿险两年后的自杀行为才会理赔。自杀的人一般是一时想不开,情绪失控,不可能为了骗保,两年后还想不开自杀结束自己的生命。

在这里提醒大家两点:第一点是买保险时要多看合同,比如有的医疗险有免赔额,如果免赔额是1万,那么消费1万以上的,才予以报销。很多人买的时候不懂,也没有细看,所以当生病了不给报销时,也会觉得上当受骗。

第二点就是保险的作用不是降低风险,而是转移风险,避免意外发生后给家人造成巨大的经济损失。比如老王买了重疾险,这并不能降低老王生病的风险,但是有了这份保险,一旦老王患了重疾,就不用担心为了治病而倾家荡产了。

我以前在保险公司做过几年经纪人,最讨厌别人介绍重疾险时,过于强调和夸大保障功能,好象买了重疾险就无畏任何病症一样。人的身体就象一个玻璃杯子,这个杯子一旦摔碎,赔付再多对于杯子本身于事无补。所以我更建议双保险,既要保健和锻炼预防疾病,同时也要配置重疾险,做到双保险,这才是对自己身体负责的更好的保障!

关于投资有很多大坑,买保险也有很多误区,接下来会给大家仔细列出各大误区,让大家少走弯路,明明白白买保障!(续)