在二手房中,都会产生哪些税费呢?这里面有买房应该出的、也有卖方该支付的。羊毛出在羊身上,通常购买二手房时,是由卖方定一个卖房净价,其它的税费一般由买家承担。

房产交易涉及的税费主要有:契税、增值税及附加、个人所得税、印花税、土地出让金、综合地价款、土地增值税等。那么具体应该交纳哪些税费呢?下面跟小小京一起来看看具体每类税费的定义以及如何收取的。

Part.1

税费该如何判断

第一步:首先看房屋属性,包括已购公房、二手商品房、经济适用房、央产房、回迁房;第二步:看房产证年限,是否超过2年;第三步:看面积、单价、容积率,判断是否是普通住宅、面积是否超标。那么每项税费具体的定义和要求是什么呢?下面我们来具体说说。

Part.2

税费定义及征收基本情况

一、契税

【定义】契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。

【纳税人】买方。

【北京契税减征或免征的情形】

- 按《继承法》规定的法定继承人继承房屋权属,免征契税。

- 对于夫妻离婚,因财产分割涉及房屋所有权证变更登记,免征契税 ;

- 居民在2003年3月1日之后上市出售已购公有住房前后一年内(以网签时间为准)新购的各类商品房,按新购商品房与出售已购公有住房成交价的差额计征契税。如新购商品房属于普通住宅,同时可以享受下调征收契税的政策;出售成本价房产一年前后(以网签时间为准)购房可减免相应契税,祖孙三代内直系亲属均可享受减免相应契税(有些城区需要先交后退,退契税办理有效期3年),极个别城区税务执行退税会有差异。

二、增值税及附加

【定义】增值税是以房产在流转过程中产生的增值额作为计税依据而征收的一种流转税,是一种卖方需要承受的税。

【纳税人】出让土地、房屋权属的单位或个人,即出售人。在实际业务中,常见的纳税人是出售人,承担税费的是买受人。

【北京增值税减征或免征的情形】

- 法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,免征增值税;

- 夫妻更名、夫妻加名、夫妻房屋财产分割,免征增值税;

- 直系亲属间赠与,免征增值税。

三、个人所得税

【定义】个人所得税是对个人(自然人)取得的各项应税所得征收的一种税,房屋出售所得也是应税所得之一。

【纳税人】出让土地、房屋权属的单位或个人,即出售人。在实际业务中,常见的纳税人是售房人,实际承担税费的是买受人。

【北京个人所得税减征或免征的情形】

- 法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,免征个人所得税;

- 夫妻更名、夫妻加名、夫妻房屋财产分割,免征个人所得税;

- 直系亲属间赠与,免征个人所得税。

四、印花税

【定义】印花税是对经济活动和经济交往中书立、领受凭证征收的一种税,这里特指交易印花税。

【纳税人】买卖土地、房屋权属的单位或个人,即购买人、出售人。在实际业务中,常见的纳税人就是购房人和出售人,实际承担税费的是购买人。

【计税依据】官方认可的成交价格(在土地、房屋权属转让时)。

五、土地出让金

【定义】二手房交易过程中的土地出让金,主要是针对房改房,即已购公房、按经济适用住房管理的二类经济适用住房。即该房是在划拨的土地上建造的,交易时需补交土地出让金。

【纳税人】承受土地、房屋权属的单位或个人,即购买人。在实际业务中,常见的纳税人就是购房人。

【计税依据】官方认可的房屋建筑面积。

六、综合地价款

【定义】是北京市针对政府批准统一建设、面向符合条件的住房困难家庭销售的一类住房(通称为一类经济适用住房)再次出售征收的土地收益等价款,是国家以划拨方式无偿给开发商使用的,与已购公房所缴纳的土地出让金的性质相同。

【纳税人】承受一类经济适用住房房屋权属的单位或个人,即购买人。在实际业务中,常见的纳税人就是购房人。

【计税依据】

- 取得契税完税凭证或房屋所有权证满5年后,可以上市出售,产权人应按出售价格的10%补交土地收益等价款。

- 限价商品房,取得契税完税凭证或房屋所有权证满5年后,可以上市出售,产权人应按原购房价格和出售价格价差的35%补交土地收益等价款(即综合地价款)。

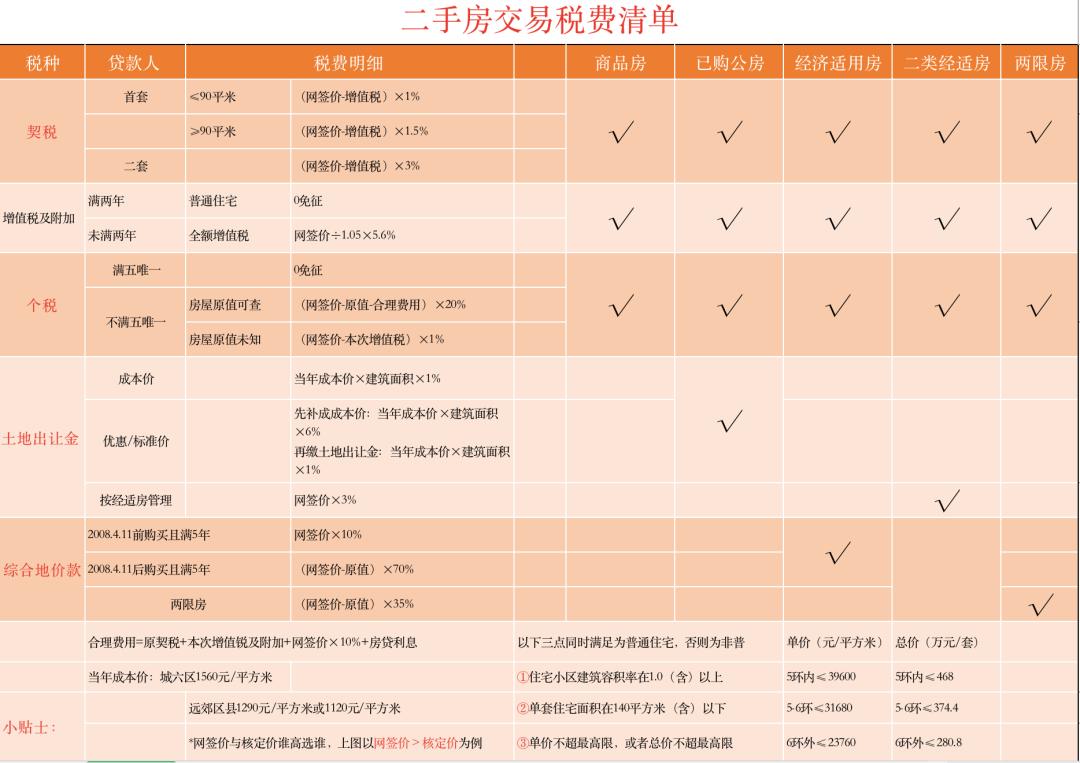

各类税费看着有点晕?那么二手房交易中到底怎么预算费用呢?请看下面的表格。

Part.3

二手房交易各类税费税率清单