年关之际,很多人都在为过年准备,其中买车已经成为了近几年无车人士的最佳准备工作之一。一是为了方便,二是为了充点门面。毕竟过年走亲访友,相互寒暄(炫耀),已经成为了春节的一大特色。正因为如此,汽车经销商都会在年前搞各种优惠活动吸引用户。不过,活动再吸引人,也仅限那些有经济能力的才能享受,而囊中羞涩的就只能眼巴巴的看着。

然而,不得不佩服商人的头脑,既然客户没什么钱,那是不是可以来一招没钱人的专享购车方案呢?于是,0首付购车应运而生!不得不说,这个方案非常吸引人,特别对于一些刚出生社会,虚荣心极强的小年轻。

处处是套路的0首付

首先,很多人都不知道,根据中国人民银行颁布的《汽车*款贷**管理办法》,规定汽车*款贷**的首付比例不得低于20%,而这0首付明显违背了这一原则,那就说明其中有门道!

以租代购

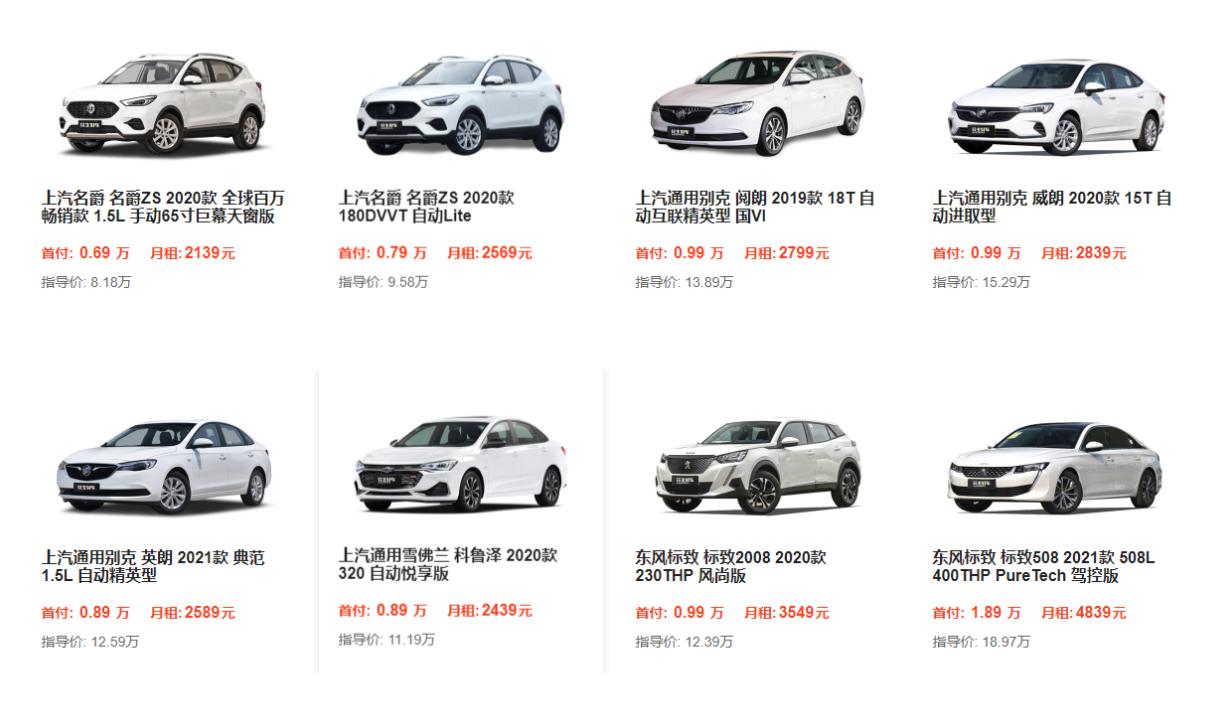

这在0首付中还算比较透明的购车方式了,有的乃是阳谋。很简单,就是将租车形式过渡到购车形式,一般情况下,10万级别的车型,5000左右就能开走上路,不需要自己给保险、上牌等。试想一下,天底下哪有这么好的事呢?毕竟车也算一个大物件了吧!

所以,接下来的付款方式才是套路,第一年所支付的月供不会太高,大多控制在3000左右,但是,第一年为租赁期,也就是你所付的月供实际是在租车开。等开满一年后,可以选择一各种方式付清余下的车款,然后过户到自己名下。但当你还清所有款项后,你会发现,你所支付的费用已经远远高于汽车本身价值,夸张的甚至够买两部车也有可能。

中介垫付,赚取利息

一些汽车经销商或者中介为了利润最大化,会以0首付的形式吸引客户购车。但实际上,卖方会帮你垫付购车费用,然后拿你的身份以及你购买的车辆做抵押。实际上贷下来的钱到了他手上,而在这个工程中,你会支付超高的利息、手续费以及服务费等,10万的车,这些额外的费用加起来怎么也得有个3万左右。狠一点直接是先还利息后还本金那种,他自己就是*款贷**方,钱都是卖方赚!

当然,还有可能遇到黑心中介

既然是0首付肯定就需要身份信息*款贷**。而这些中介为了现金流,会把你所开的车拿去抵押,加上你留下的身份信息足于拿到一大笔*款贷**。但买车的并不知道这些,只知道每个月要还款。最后,自己还了多少都不知道,当你发现你还的款和你们约定的不一样,你再去找人已经找不到了!而*款贷**又是你的身份信息,因此背下巨额债务。当然,这种已经属于诈骗了,遇到可以报警,但你会惹得一身骚!

写在最后

0首付之所以会出现,也是因为市场有需求,特别是当下年轻人,超前消费感觉成了时尚,才让这群商人有机可乘!暂不谈超前消费对错,但作为年轻人,一定要量力而行,不要打肿脸充胖子,总有一天会原形毕露的。当然,对于有月供偿还能力的选择0首付,倒也是一种不错的方式。但是,如果你遇到的0首付让你感觉赚到了,跟别人买车用的钱差不多,多半就被套路了。

一般情况下,0首付的手续费都较高,10万的车,走厂家的金融方案,一万的利息都很正常。但如果你听信外面的0首付方案,感觉利息一万多自己亏了一样,那就等着被套路吧,世上哪有天上掉馅饼的事?还是俗话说得好:“自古深情留不住,唯有套路得人心”!为什么那么多0首付的车主后悔,不外乎就是中招了!

至于说0首付能不能买,走正规渠道,不在乎利息高,又有偿还月供的能力,只是当下一下拿不出这么多钱的,当然可以选择购买!不过,这种0首付是车价0首付,你还是需要支付购置税、上牌费、保险费等!