今年开年,延迟退休的话题引发热议,与此同时,社保养老金作为国民养老第一支柱,养老金的家底也备受关注。

今天是想告诉大家, 不必抱有侥幸心理,依靠个人养老的时代真的来了。

说一组你我都很意外的数据。据官方公布的信息,2022年全国基本养老保险基金收入为 7.1万亿元 ,支出为 6.6万亿元 ,年底累计结余为7.4万亿元。

这么多年的养老金累计结余,竟然只有 7.4万亿 。对应2022年的数据,只够国家养老金1年左右的开销。

早在2019年,社科院就在《中国养老金精算报告2019-2050》报告中预测,全国养老金将在2035年耗尽。当时不少人还觉得,这个预测过于悲观。但是现在看来, 养老金见底可能比我们想象中要来得更快。

首先,现在社会退休人员在大幅增加,也就是领养老金的人在增加。

中国的第二次婴儿潮是从1962年到1975年,这十几年时间共出生了近2.6亿人。此峰值期间出生的“60后”和“70后”,将在2022-2035年前后步入老年期,成为退休大潮的“主力军”也就是说,从2022年开始,我国已经迎来了史上最大退休潮 !

在现收现付的养老金制度设计下,领养老金的人多了,但是缴社保的人数没有跟着增加,养老金很可能变成赤字。

其次,灵活就业人口太多,愿意自己缴纳社保的人太少。

全国总工会公布的数据显示,2021年我国灵活就业人数已超 2亿人 ,但参加职工医保的人数仅为 4853万人 。

灵活就业人口在就业人口的占比约为25%,每4个打工人就有1个灵活就业。理想的状态,当然是这2亿人都能缴纳保险。而现实却是,在延迟退休的担忧笼罩之下,越来越多人预估自己退休后领养老金的金额有限,因此不太愿意去缴纳社保。

这里绝不是要让大家否定社保,而是让大家对体面养老这件事未雨绸缪,认清现实,早点准备。

现代人的寿命越来越长,据预测,现在40岁以下的人,预期寿命会在95岁以上。但最怕的就是人还在,钱没了。老后收入、体力、智力下降,赚钱能力降低,收入也没法增加。就算65岁退休,还有30年的时间要吃老本过日子。如果现在估计未来每个月的退休金不够用,可以自主补充养老金。

养老金,可以用年金险+增额寿险的搭配。这两种产品,优点各异,但是在养老规划中缺一不可。

年金险,是社保之外唯一一种,可以提供终身收入现金流的工具。

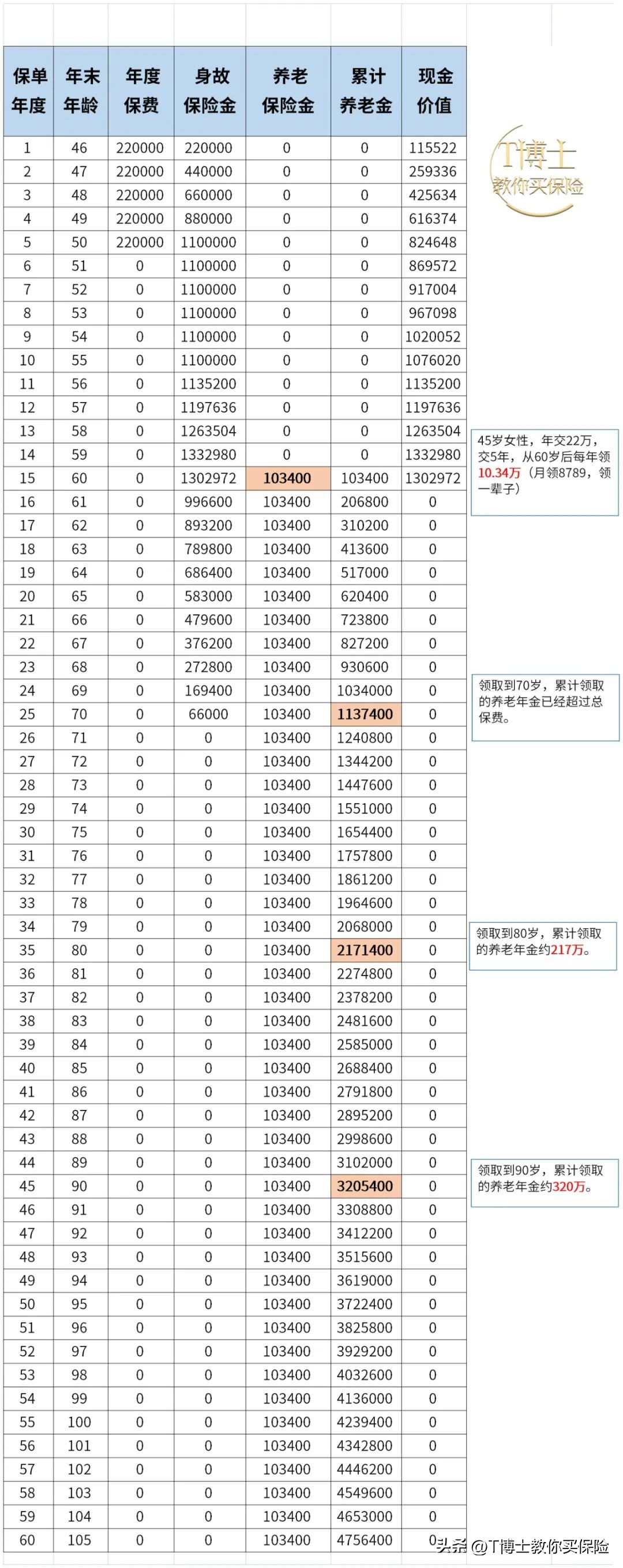

45岁的女性买入一份年金险,110万的保费,分5年交,年交22万。60岁之后每年可以获得领 10.34万 的养老保险金,每月雷打不动按时到账,活多久领多久。领取到90岁时,累计已领取约 321万 。

解决了老后现金流问题,老后最怕有突发意外,比如生病,还有孩子教育婚嫁等需要用到大钱的时刻。

增额寿就作为“财富蓄水池”,不用的时候把钱放在保单里稳稳增值,需要用钱的时候,可以随时拿出来,灵活变现。

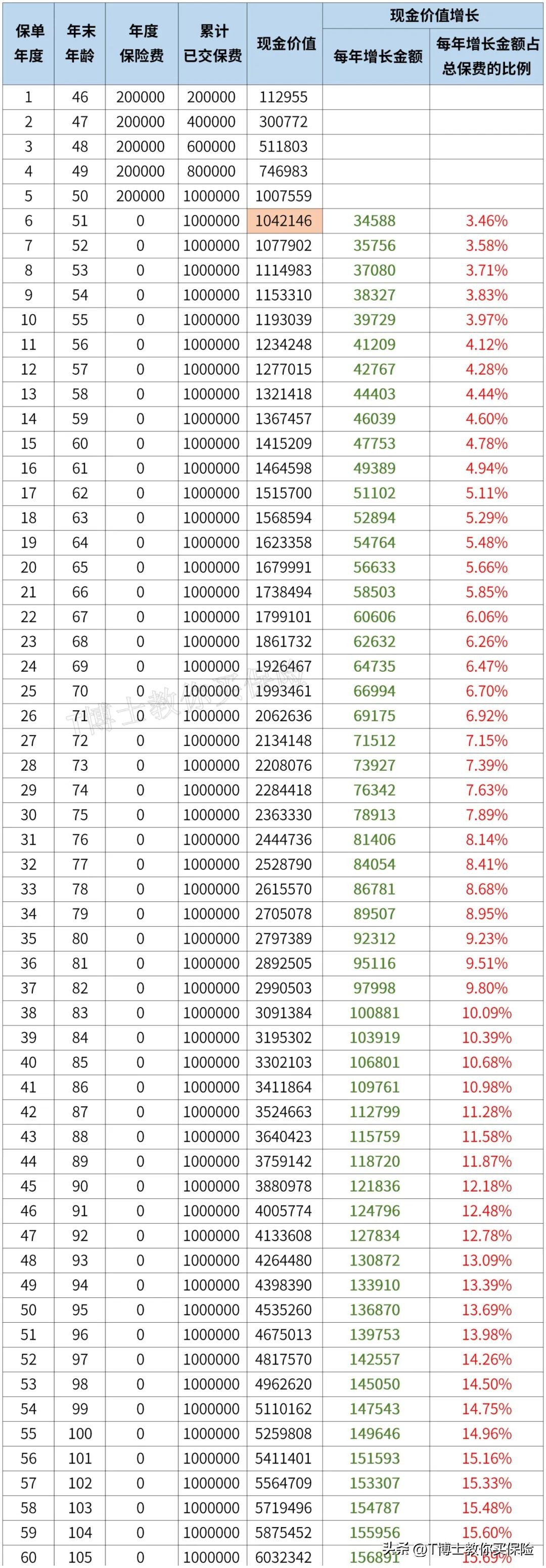

我们以45岁女性,买入100万的增额寿险,分5年交,年交20万来计算。

对应表格 【现金价值】 一栏,我们可以看到在交完5年保费后的下一年,现金价值(保单里的钱)就超过总保费,之后每年增长的金额都占总保费的 3.46% 以上。

如果老后突然急需用钱可以减保取出一部分,也可以退保全部取出。

就养老规划而已,年金险+增额寿险两者的组合,确保我们晚年生活既有收入又有积蓄,不用去担心生活中的“万一”。