如题,看到大V如此发言,我内心疑惑,真的如此吗?

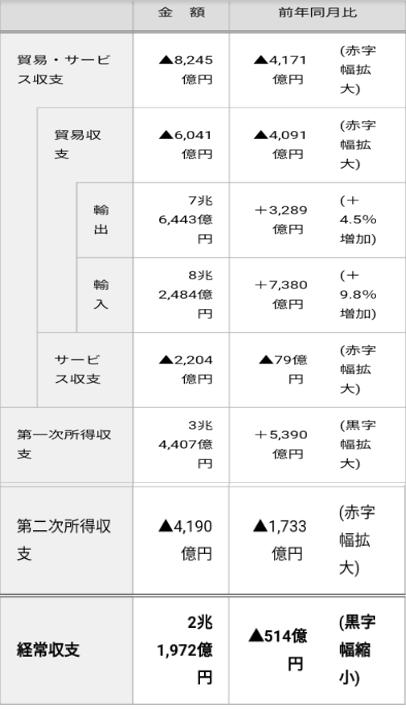

第一,首先搞清楚概念,什么叫做经常项目收支。是指在国际收支中经常发生的交易项目,主要包括贸易收支、劳务收支和单方面转移等,可以参照下面日本财务省的官方发布图,也就是说,经常项目收支,主要分为1)贸易收支,也就是我们平时说的进出口,2)服务收支,也就是服务贸易收支,3)第一次所得收支,主要是通过海外证券投资等获得利息和分红,4)第二次所得收入,指的是无关乎你是居住者还是非居住者身份的资产提供行为引发的收支,主要包括各种无偿捐赠等,从数字可以看出,总体占比较小。

日本财务省发布的2月经常收支报表

然后,我们来看到底2月份的经常性收支为何转顺差,真的是因为出口顺差吗?从图中可以看到,2月份的出口额是7兆6443亿日元(相对于前年同月增加3289亿日元,增幅4.5%,连续24个月增加),进口额为8兆2484亿日元(相比前年同月增加7380亿日元,增幅9.8%,连续25个月增加)。由此得出,贸易收支为6041亿日元的赤字,相对于前年同月的4091亿日元的赤字,赤字幅度仍在扩大。所以大V口中所述的主要是因为出口改善,实在是说法欠妥。

进口额,从商品类别来看,增幅最大的是煤炭,增加2774亿日元(增幅74%),其他还有天然气增加862亿日元(增幅12.8%)等,看来看去,能源是最大的痛。俄乌冲突给日本带来的影响还是立竿见影的,插播一段就是, 今年前两个月,日本已经以每桶约70美元的价格购买了约74.8万桶俄罗斯石油。 4月3日的美国福克斯新闻网报道,日本又开始以超过每桶60美元的价格购买俄罗斯原油。日本能源资源的缺乏,有时候对与西方诸国的同盟关系来说,实在是逼不得已的拖后腿。

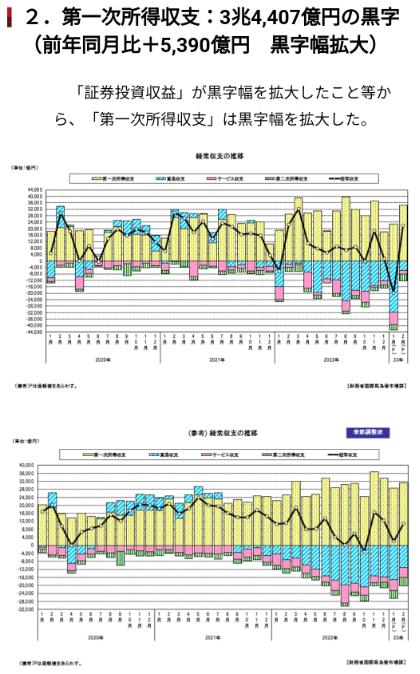

最后,让我们来看看,到底是什么帮了日本,使得收支由逆转顺。日本财务省自己已经分析过了,明眼人一看,助力出在第一次所得收支,主要是通过海外证券投资等获得利息和分红这个方面,财务省明说了,我们证券投资收益的顺差幅度扩大,顺差额达到3兆4407亿日元,相比前年同月增加了5390亿日元,完美覆盖了贸易收支的赤字不说,还盈余不少。

《日本经济新闻》今年曾刊登题为《日本正从贸易立国转向投资立国?》的文章,日本高速增长期因出口势头太过茂盛被美国为首的西方*压打**,签了广场协议之后日元大幅升值,增速放慢直至失去的三十年。去年日元蔫儿了吧唧的贬值到了150日元兑换1美元的程度,但是出口对于经常收支的增益还是不够大,倒是进口方面妥妥儿地拉了一把好后腿。2022年芯片短缺,设备稀缺,是日本强项的绝佳机会,也没能带着出口一路高歌(当然,美国的半导体禁令也着实勒了人家的裤腰)。

日本的贸易顺差,在雷曼危机以前的相当长的期间,基本维持在6万亿到8万亿日元,主要归功于日本在半导体和液晶等方面的优势产业,但是从2008年的金融危机开始,日本的产业不断向外转移,出口的增势变颓。

倒是第一次所得收支,即海外子公司的分红等,2022年增加到33.5万亿日元。日本基本属于国内按部就班,等着年度结束海外分公司分红,让他们在家躺着数钱。但是这种日子还能持续多久,以前靠科技优势和技术,产品口碑的积累,造就了日本的z世代一族,躺平和低欲望的风气日渐兴盛。想想看的话,哪个国家都一样,想要现世安好,都要靠有人负重前行。

我们大多数人,还在现世安好的前一阶段,那就只好一起,负重前行。