要么旅行要么读书,身体和灵魂,总有一个要在路上。

我也算是走遍东南亚各国了,除了公司组织的跟团游外,都是自由行,自己设计路线,自己安排旅途中的一切,自由、主动,但也充满艰辛。

2016年2月,我和老婆去巴厘岛拍婚纱照。

(傍晚的巴厘岛梦幻海滩)

拍完照第二天司机送我们去各地游玩,结果在第一个景点脚就崴了,由于旅行的兴奋,白天倒没有觉得有多痛,傍晚司机送我们回酒店的路上就不行了,右脚踝肿得馒头一样大。

每次出行之前,我都会买好旅行险,当即要求司机送我们去大医院,可是那时已经快到位于Kuta中心的酒店了,不巧的是那天市区特别堵,司机说如果按照这样的交通状况,到达Denpassar的大医院需要至少1个小时时间,想想也许没那么严重,白天也玩累了,就只好回酒店用冰块冷敷了。

2016年,我还不是保险经纪人,其实当时我的做法完全错了。

我应该首先给保险公司打电话,告诉他们情况。然后保险公司会告诉我就近可治疗的医院在哪,让司机送我过去就好了。后来查了我买的安联的这款旅行险,到就近指定的医院治疗不需要我花费一分钱(保险公司直付),而且安联会为我预约好医生并告知状况,也不需要我与医生更多地交流(医学的专业名词用英语交流,我也不会啊)。总之保险公司会帮我安排好一切。

以上只是我在旅行中发生过的一次小意外,虽然买了旅行险,但发生状况的时候也不知道如何使用,今天就来教大家,旅行险到底应该怎么买。

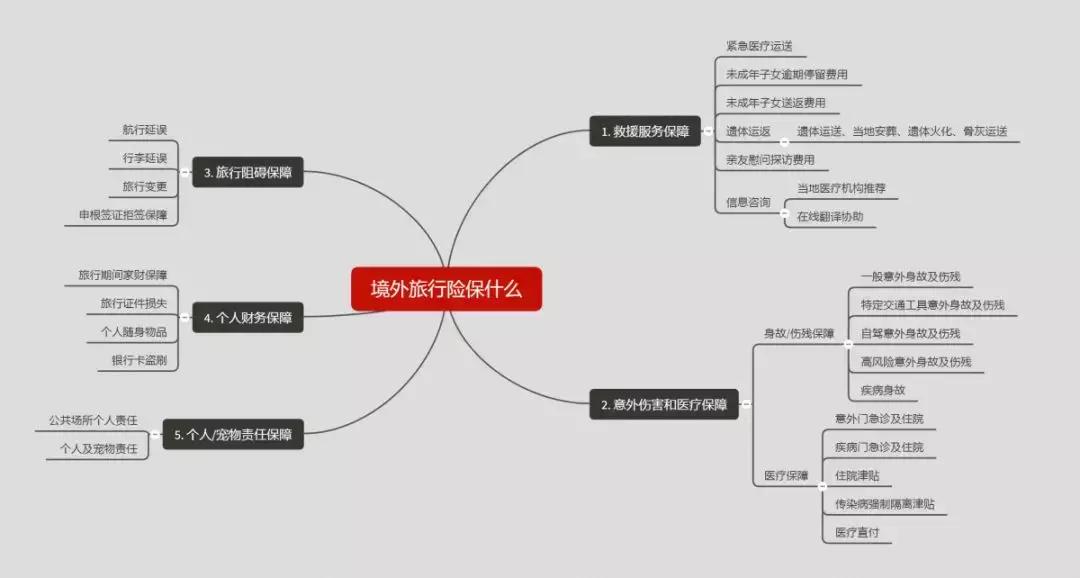

旅行险五大高发风险保障

境外旅行险的保障责任比重疾险、医疗险更为复杂,往往是由若干个保险条款构成的保险组合。

1.救援服务保障

我们听说过很多旅行事故,比如2018年2月台湾花莲的大地震、2018年7月泰国普吉岛翻船事件,都让人痛心。出门在外,如果发生风险,时间就是生命,及时的救援、救援后转送,及治疗都是极其重要的。

重点介绍一下救援,救援分为两类:

第一救援

一般指遇险的当事人还在事故现场,或者还处于危险中,需要送至医院急救处理等场景,

这种情况下离当事人事故地点最近、服务网络最全、能够最快到达当事人身边的,一定是当地公共职能部门,或者政府委托的专业救援机构,但有些是需要付费的,产生的费用是需要大家自行承担的,各家保险公司的旅行险一般都是不保第一救援的。

第二救援

一般指被保险人在旅途中发生意外事故或生病后送医治疗,而所在医院不适合病情治疗需要医疗运送服务。

救援机构的授权医生会根据当事人当时的身体状况,从医疗角度分析,并参考主治医生的建议评估,是否要进行医疗运送。如果经评估认定有运送必要,救援机构会配备专业医护和必要运输工具运送到常居地。救援机构比如我们熟知的SOS和安联救援,一般这种相关费用都是由保险公司来承担的。

旅行险中,提供救援服务的都是专业的救援机构,也是由保险公司和第三方救援机构合作,救援费用由保险公司承担,大多是有实力的外资公司,而且救援网络是遍布全球的且是自己的救援队,像史带、美亚、安联。在保险责任中一般体现的文字是“医疗转运及运送”。

2、意外伤害和医疗

在国外水土不服、发生意外受伤都是常有之事,各地医疗水平不同,医疗费用也各有差异,我们在当地没有医疗的保障,无法进行社保报销,高额费用自行承受,身心和经济上备受损失。

需要注意以下两点:

1、是否含疾病:有一些产品只含有意外报销,不含疾病。

2、是否可以医疗直付:一般的产品都是事后报销,但有的产品可以医疗费直付,不需要客户先行垫付再报销。

3、旅行阻碍保障

我们出发之前一般都会提前订好行程规划,提前订酒店、机票、门票。但一旦发生航班延误、行李延误等状况,往往会是规划好的行程被打乱。

关于旅行阻碍保障有两点需要关注:

1、航班/行李延误:不论是出发还是到达延误,达到具体的保障时间(比如3个小时/5个小时),均可获得对应的理赔金额,但需航空公司开具延误证明。

过去有团伙专门针对偏远地区不准时的航班购买高额旅行延误险,以获得大额理赔,所以现在旅行延误险一般只保直飞航班,所以如果我们购买的是联程航班,延误了不一定可以赔。

2、旅行变更:若因航班延误或其他原因导致无法入住酒店,酒店费用也无法退,那就可以用行程变更责任来赔付这些已经支付,但不能退的钱。

4、个人财物保障、银行卡盗刷

主要是由于各地治安问题导致的,被偷被盗在旅游中是很常见。

保险公司对于这方面的赔付是有一定要求的,并不是被盗被抢后就可以获得理赔:

1、被盗被抢后第一时间报案,并保留报案回执表。

2、被盗被抢后挂失银行卡

3、被盗被抢后48小时内银行卡盗刷

若证件等资料被盗被抢,比如护照,那只能到当地大使馆重新办理,因此原因造成的交通费或住宿费等可按照旅行证件损失保障赔付,住宿费赔付标准一般为三星级酒店标准。

5、个人/宠物责任保障

旅游在外,人生地不熟,稍有不慎,可能由于自己不小心,给他人造成身体或财物上的损失。

个人责任:旅程中因意外事故而导致第三者人身伤亡或财产损失,以致必须依照事故发生地法律承担法律赔偿责任,我们将以保险单列明该被保险人保险金额为限,补偿被保险人所实际支付的赔偿金额及相关诉讼费用。

宠物责任:有些产品是含有宠物责任保障的,如果需要有这方面的保障,要选择有宠物责任的产品进行投保。

如何选择适合自己的旅行险

在购买旅行险之前,先确定三要素:去哪,去多久,去干吗

1、去哪

根据出行目的地选择合适的产品。

特别提醒比如去欧洲申根国需要办理申根签证,大使馆要求有保险,在医疗、救援转运的保额要3万欧元以上。

再来看一下风险发生指数,不同地区、不同国家有不同的情况,所以发生风险的概率也是有差异的。下图是根据保险公司的理赔数据列举出三大热门区域风险指数排名前三的事项:

欧洲由于最近几年经济不好,有很多无业游民导致社会治安差,有很多小偷,所以随身财物被偷被抢的案子尤其多。

美加等发达国家,主要的理赔发生在医疗,在美国叫一次救护车的费用是3000美金,相当于2万多人民币,更不要说治疗的费用。

东南亚,离中国近的国家,多数为海岛国家,经常受到天气影响造成飞机延误、取消,从而导致行程打乱、变更,这个是目前理赔发生最多的。

2、去多久

根据出行时间选择保障期限。

一般可以设定从家里出发到回到家的时间跨度。

建议保障期限的设置最好在我们出行结束后的基础上加1-2天的保障。避免因为旅程延误的原因,人还在境外,保障却没了。

3、去干吗

确定出行目的。

例如:我们出行是为了旅游、留学、探亲,还是商务出行等。根据我们的出行的目的来匹配适合的境外旅行险。

注意事项

1.旅行险必出境之前投保,出境之后购买国内的旅行险无效。

2.在出行之前存好保险公司的报案电话,发生状况第一时间和保险公司联系。

3.旅行险对于战乱国家或地区不提供保障,具体以中华人民共和国『领事直通车』网站或公众号通知-『暂勿前往』为准。

投保或咨询

欢迎添加保险经纪人陈dong的微信