宁德时代发布年报,2022年全年营收3285.94亿,同比增长152.07%;归母净利润307.29亿,同比增长92.89%。高增长在1月份就已经剧透过了,所以财报发布后市场并没有太强烈的反馈。

毛利率方面,连续七年下滑,从2021年的26.28%下滑至20.25%,未来极有可能会跌破20%。

市占率方面,宁德时代仍然以37%的份额稳居行业第一,并且较2021年同期提升了4个百分点,规模优势还在。

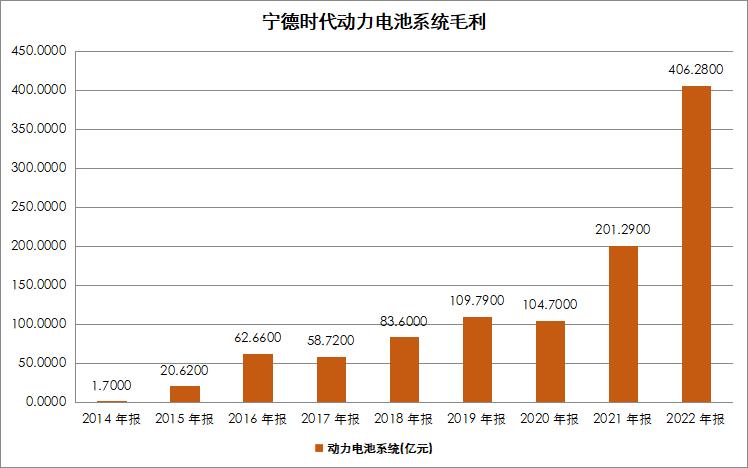

业务方面,动力电池毛利润从201.29亿增长至406.28亿,储能部分毛利润从38.85亿增长至76.53亿,电池材料及回收部分贡献了55.25亿元,唯一的问题是毛利率全面下滑。

数据来源:ifind

从财报的数字来看,宁德时代的财报足够优秀,但从市场的博弈角度来看,似乎已经过了最好的阶段。就如同巴菲特投资比亚迪, 在行业渗透率快速增长阶段坚定持有,而真正到了业绩兑现的时候,开始撤退。

01.渗透率问题

对于现阶段的宁德时代来说,销量比较好的车企除了比亚迪自供电池以外,其余大部分都与宁德时代建立了合作关系,也就是说宁德时代的下一波增量,完全取决于新能源汽车的盘子能做到多大。

先来看去年的数据,2022年国内汽车总销量是2686.4万台,新能源汽车销量688.7万台,渗透率是25.6%。

2019年新能源汽车的销量仅为120万台,用了4年时间渗透率从4.6%增长至25.6%,这期间销量增长了5倍,也就是新能源汽车增速最快的阶段,接下来就算卖到1300万台,渗透率提升至50%,整体的销量增速也将低于过去两年。

汽车工业协会预测2023年的新能源汽车销量将达到900万台,按照2700万台的总销量来计算(2500-2700之间), 渗透率将超过33%,而新能源汽车的增速也下滑至30.6%左右。

海外市场截止到2021年底,欧洲汽车销量是1687万台,美国销量是2200万台,看似增量空间巨大,但新能源汽车发展不够迅速,2022年底,欧洲30国的新能源乘用车注册量是258.9万台,同比增长14.6%,渗透率为22.9%,从增速的情况来看欧洲已经进入低增长,美国的渗透率仅为6.7%,但增速也只有41.1%, 这里很重要的原因是美国的油价比咱们便宜。

还有一个很重要的问题是,汽车需求在下滑,特别是欧洲不只是新能源汽车低增长,整体汽车销量近几年一直是下滑趋势。

数据来源:ifind

除了欧美市场以外,中东非洲东南亚这些短期基本指望不上,非洲基础设施是一大难题,中东遍地都是油,没理由发展电车。

02.毛利率问题

毛利率问题本质上是竞争问题,目前前十家电池厂商的市场份额超过90%,除了宁德时代以外,比亚迪、松下、LG这些都不容小觑,特别是特斯拉一直在给三家厂商下订单, 有意维持供应链这种充分竞争的格局。

反馈到报表上,宁德时代动力电池系统毛利率从2017年至今逐年下滑,2022年已经低至17.17%。

数据来源:ifind

公司之前靠规模建立起来的优势很难长期持续,因为在接下来的几年,整个行业的产能都将加速扩张,比亚迪到2025年的产能规划超过600Gwh,宁德时代自己也在670亿Gwh以上,中航锂电是500Gwh,还有蜂巢能源以及外资的LG、松下和三星SDI等,届时行业整体产能大概率会过剩。

这也就意味着动力电池整体的毛利率未来还会持续下滑,直到跌至类比代工制造的利润率。

科技公司想要保持较好的利润率,就要有超前的技术研发,比如台积电的毛利率一直在60%左右,靠的就是引领行业的高端制程以及高于行业水准的良品率。 宁德时代现阶段还未建立起这样的竞争壁垒。

否则就不会推出"锂矿返利"的计划了,这个计划目的是降低动力电池的采购成本来锁定未来三年的订单,要求是车企能将未来三年约80%的电池采购量承诺给宁德时代。

这也恰恰印证了未来电池行业的竞争将更加激烈,加上近期蔚来也宣布要自建电池厂,宁德时代确实焦虑了。

03.写在最后

除了新能源汽车,未来储能业务的高增长也比较确定,但这样的预期也已经打满了,二级市场已经给出了近万亿的市值。

接下来,宁德时代完全可以以成本优势持续降价来锁定市场份额,但这也将牺牲掉利润率。是不是有种面板产业的味道?以产能决定竞争力,而不是技术来决定竞争力。

未来头部的市场份额大概率还是稳得住,只是缺乏绝对的议价能力,毛利率将长期下滑,二级市场很有可能重新定价,如果以一个代工制造业来估,那估值会不会缩水?这个问题值得深思。