引言

近年随着互联网新业态的发展, 灵活用工 成为一种新的用人方式,越来越被企业熟知与认可。随着灵活用工的需求不断提升,越来越多的灵活用工平台应运而生。但因为灵活用工平台数量繁多且不易监管,导致各平台质量参差不齐。所以,木启君在本文里, 从税务角度全面解读“灵活用工平台”,里面到底存在哪些风险以及企业应如何避雷。

一、灵活用工平台及其常见的业务模式

1、灵活用工到底是什么

灵活用工平台是连接公司和个人之间的服务结算平台,灵工平台主要解决的痛点是企业向 临时零散用工人员进行资金支付后费用票据缺失而导致的财务或税务风险。

举个例子,像滴滴、美团这样的需要大量司机、配送员等劳务人员的企业,或是像建筑工程这类需要大量灵活用工的企业, 企业与个人之间存在的是劳务关系而非劳动关系 。企业按照工程量、接单量等标准与这些个人结算,但由于并非劳动关系,并非公司员工,企业并 不承担 这些人员的社保费用。

在这种情形下,企业支付了劳务费给这部分用工人员,还需要获得用工人员开具的增值税发票 (一般是普票) ,这部分劳务费才可以在企业所得税税前扣除。

可是现实情况下,如果每位用工人需要分别向税局申请*票开**,不仅 操作成本较高 ,还可能因操作不当增加个人即时的税负,因此很难让用工人员接受。如果有类似包工头的角色,成立个体工商户或者个独企业自行给企业*票开**,虽可以解决发票问题,但用工人员不熟悉个体户或者个独的经营运作与核算, 沟通成本或合规成本也较高 。然而, 这部分发票如果处理不好,企业会有大量的无票支出,无法税前抵扣,增加企业的税负成本 。灵活用工平台的出现恰恰可以解决这个矛盾与痛点,即:

这些平台可以基于真实的服务外包协议为企业开具增值税发票,以满足企业税前扣除和进项抵扣的需求。

2、常见的业务模式

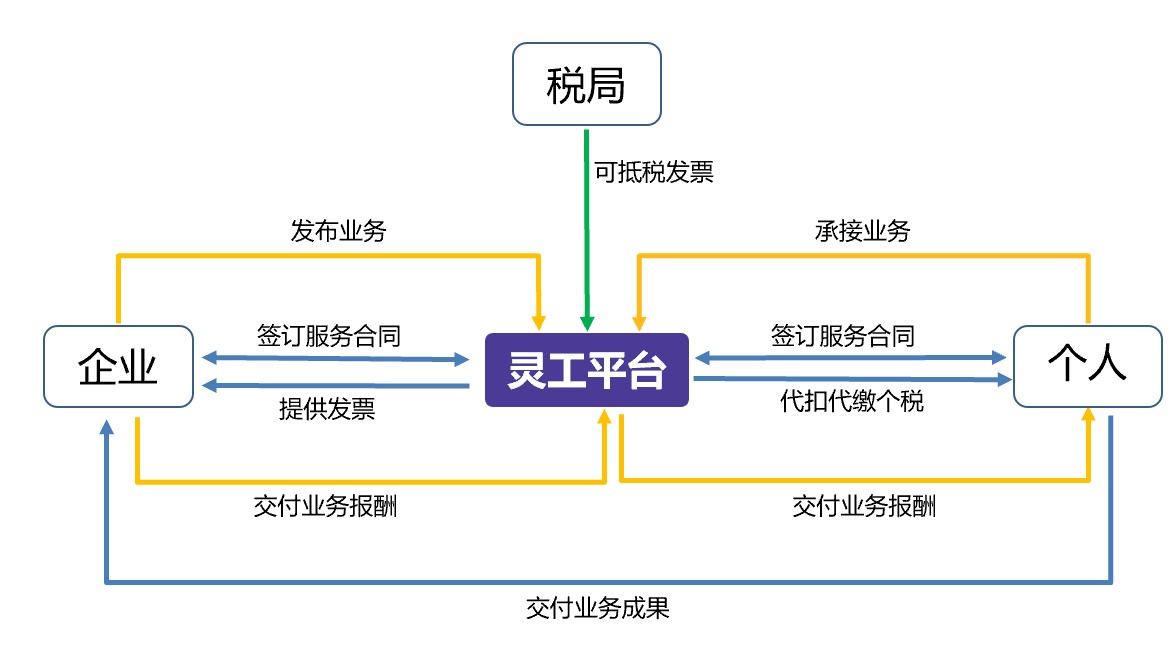

灵活用工平台业务流程

1)、 公司通过灵活用工平台 发布 业务,个人可以在平台 承揽 相应的业务。

2)、 用工单位并不与这些个人签订服务合同,而是与 对应的灵工平台签订服务合同 。

3)、 企业将这些用工报酬以及相关的税费和服务费 交付给灵工平台 ,灵工平台向企业开具 增值税专用发票或普通发票 。灵工平台将对应的用工报酬分发给承揽业务的用工人员并 代扣代缴相关税费 ,如增值税、个人所得税等, (通常在这一步不少平台可以为个人争取到按照经营所得适用核定征收政策,降低税负成本) ,并代个人向税务局申请 完税凭证 ,以交付用工单位或个人留存备查。

4)、 灵工平台将统一 向税局索取可税前抵扣的发票 用于自己税前扣除。

数字产业的进展改变了传统就业形态,过去四年,灵活就业连续4年被写入政府工作报告,受到了社会的高度关注,而截止至2022年,我国灵活就业人员人数已高达2亿人。灵活用工平台作为用工单位和劳动者之间的平台,一 方面可以替劳动者申报个税,一方面又能给用工单位开具专票,同时实现用工与社保风险的隔离,对双方都更有利。

按照以上正常的运营模式,灵活用工平台的业务本身并无太大问题,但由于我国对于灵活用工平台 没有统一的法律规范予以规制 ,相关法律规范尚在逐步建立、完善之中。发展迅速、需求众多、政策待完善,因此有许多人瞄准了灵活用工平台,想要从中分一杯羹。 于是便产生了许多打着“灵活用工、任务众包、税务筹划”的名义,来做 虚开发票、洗钱 的生意的现象 ,灵活用工平台暴雷被查处等稽查案例也屡见不鲜。那么灵活用工平台为何频频被查, 存在哪些常见风险,企业应该如何考察规避呢?

二、灵活用工存在的常见风险

1、委托代征资质。

正规专业的灵活用工平台必须 获得主管税务机关授予的委托代征资质 。通常来讲,做灵活用工业务的平台,具备相关的资质证件才能从事该业务服务。而有些灵活用工平台在没有相关的资质证书的情况下私自开展业务是不合规的。

目前国内从事灵活用工的公司超过千家企业,除去那些有着多年服务经验,服务合规完善的专业平台,大部分灵活用工平台 不具备正规资质 ,只是以“委托*开代**”作为吸引客户的噱头,有意无意的通过打擦边球,钻法律空子的手段,带着企业以冒险的方式完成降低用工成本的灵活用工需求。

2、虚开发票、洗钱等风险。

一些不合规的灵工平台为了赚取服务费而同意帮助用工单位伪造用工痕迹,包括发布虚假用工信息、提供虚假账户应聘用工、接受用工单位支付款项再通过私户回流从而形成资金闭环。与企业串通平台虚造业务,获取进项发票,以达到所谓的“税筹”目的, 平台亦沦为虚开发票的工具。而这些灵工平台一旦被查处,相关企业通常会面临资金冻结,发票作废并连带稽查等危机。

3、全程电子化难以监管。

由于灵活用工平台面向的是零散、不同地区的个人,而从业务发布到签订合同再到付款缴税全流程皆依赖线上平台,全流程电子化,税务局获取的信息也很大程度上依赖于代征平台提供的信息,导致这些平台的 信息难以被实时监管判别 ,容易出现平台少缴税款等违规的问题。不少灵活用工平台甚至会 盗用个人的身份 虚构劳务。

就在刚刚过去的2022年,湖北某灵活用工平台通过搭建灵活用工平台,借用、购买大量自然人身份证信息,签订虚假的劳务合同,虚构平台用工业务、信息服务业务等,虚开增值税专用发票2393份,虚开金额2.2亿元,共造成国家税款损失5000多万元。

三、灵活用工平台资质考察

那么,如何考察选定的灵活用工平台是否存在以上风险呢, 木启君常用的是以下几个考察思路:

1、 灵活用工平台的资质与业务水平

主要可以从以下几个方面考量:

1)、 是否拥有相应的委托代征授权等 相关资质证书 。企业可以要求灵活用工平台提供其与主管税务机关签署的《委托代征证书》,确认其受到税务机关委托,能够代征税款,并确认有权代征税款的期限。

2)、 签订的协议是否 规范 ,提供发票是否 合规 ,需要上传的业务资料是否 过于简化 。

3)、 平台中的每个流程能否做到证据 留痕 并且 保存 好业务资料。这就要求平台的技术与运维团队具有一定的实力,或是否采取区块链等新兴技术提高数据的可信性与安全性。

4)、 灵活用工平台支付路径是否 清晰透明 ,资金管理能否 有效且安全 。

2、业务的真实性与相关性

其实无论企业做何种税务筹划,包括利用灵活用工平台解决用工问题,所涉业务都需要 真实合理,经得起推敲 ,同时应该注意保持证据链的完整性,从业务合同、资金流向到业务过程所可能设计的单据,都需要 妥善保存、符合逻辑 。对于一些企业在真实业务中已经把报酬支付给了个人,但因为发票问题需要后补用到灵活用工平台的情况, 可能会因涉及到资金回流而被税务机关认定为虚开, 建议企业这种情况下慎重选择采用灵工平台,否则得不偿失。

3、留意比市场价格低的灵活用工平台

一般费率比市场价格低的原因主要是企业所在园区有 税收返还的资质 ——这时候就要 考虑地方园区返还政策的稳定性与持续性 ,俗话说树大招风,国家喊停部分园区的税收优惠及返还政策屡见不鲜,对于这种平台,所处地区的返还政策是否稳定、可靠也是企业需要考虑的一大方面。

除此之外,一般可以拿到返还的企业,都需要有一定的 纳税额承诺 ,达不到承诺是没有办法实行返税的,甚至一些地区的返税是一年后才能实现,就意味着平台方需要先行垫付一年的税费,如果不是有强大资金实力的公司是很难做到的,还有一些小型的平台拿到资质后开始做业务,但其实并不合规,比如为了节省资金少缴税款、超越代征权限、未按期上缴税款,甚至挪用资金卷钱跑路的情形也是有的, 这样对于企业来说虽以较低成本实现了灵活用工,但反而埋下更大的雷 ,所以对于费率远低于市场价格的平台,木启君建议谨慎考量选择。

结尾

虽然无论是法律还是税收层面,灵活用工平台暂时还未有国家层面的明确规定,多是地方政府发出的通知文件,我们也期待未来在鼓励和支持灵活就业等新型用工模式的同时,国家能对 其中的法律与税收盲点,如资质门槛、用工的兜底保障、税款征收问题、法律关系定性等进行完善, 提高平台准入门槛,加强利用大数据进行平台监管,引导灵工平台走向规范化。

企业如果有利用灵工平台的操作,木启君也建议 大家及时自查,尽量与靠谱的供应商合作,合理合规进行税收筹划。

“吾系四大”是由前四大会计师事务所税务部资深高级经理合伙创办的公众号,并由广州木启商务咨询有限公司作为运营主体,专注为企业提供专业有效的财税解决方案,与求职者分享就业建议和四大经验。

WX搜索关注“吾系四大”,获取更多财税最新解读