中秋佳节即将来临,很多企业会通过团购购物卡等方式给员工发些福利或者送给客户等这都是很正常的事情。但是做个购物卡的账务处理,也能惹来风险,今天这篇文章企业会计都要学习到位!

1

我们先来看看有关购物卡的政策以及涉税雷区

一、政策是这样的:

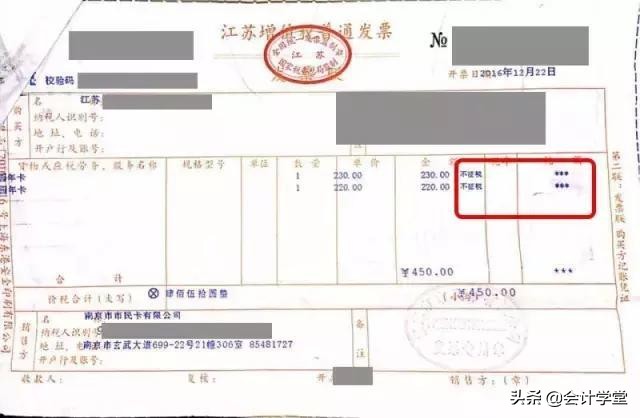

从《国家税务总局关于营改增试点若干征管问题的公告 》(国家税务总局公告2016年第53号)的规定来看,在预付卡的整个业务流程中,都无法开具增值税专用发票,那就意味着持卡人的购卡金额无法抵扣进项税。

1、企业购买预付卡,仅能从售卡方或支付机构取得普通发票,无法取得专用发票,项目是“预付卡销售和充值”,也就是说,从发票上可以开出企业购买了预付卡,随之而来就是“预付卡”实务涉税问题,如果是发放了,是否属于福利费、业务招待费等企业所得税税前扣除,是否代扣代缴个税(发给员工作为福利费需要代扣代缴个税),是否涉及商业贿赂等问题;如果用预付卡消费,又无法取得专票,也就无法抵扣进项税。

郑重提醒,金税三期上线,可“随时”知道哪家企业购买了预付卡!

2、持卡消费后,销售方或特约商户也不得向持卡人开具增值税发票,那就意味着持卡人的购卡金额无法抵扣进项税。

二、购物卡账务处理成涉税“雷区”!

北京一企业被罚近4万(不含代扣个税)

北京xxxx投资集团有限责任公司

决定书编号:三稽税稽罚〔2018〕1号

处罚类别:罚款

处罚事由:

1、该单位以购物卡及实物形式赠送外单位人员礼品,未按规定代扣代缴个人所得税;

2、该单位以购物卡形式发放给本单位员工防暑降温费,未按规定代扣代缴个人所得税;

3、该单位发放给本单位员工购物卡,未按规定代扣代缴个人所得税。

借用以上案例希望能够引起大家重视,我们发现会计人员还是在购物卡的账务处理上拿不准,甚至直接将购买购物卡的支出一次性计入了当期损益,其实这是错误的,在这里,总结了5笔会计处理,供大家参考。

2

购买购物卡如何入账?

业务一:

我公司购入了5000元购物卡,取得了项目名称为“预付卡销售和充值”、税率为“不征税”的增值税普通发票一份。

账务:

借:预付账款-预付卡 5000元

贷:银行存款 5000元

提醒:

不得直接计入“管理费用”,企业所得税前不得扣除。

业务二:

我公司用购物卡给员工发放过年福利,10个员工,每人500元的购物卡。

账务:

借:应付职工薪酬-福利费 5000元

贷:预付账款-预付卡 5000元

提醒:

(1)附件可以附上购买购物卡发票的复印件以及职工领取购物卡的签字单;

(2)属于个人*福性**利,应并入当月工资按照“工资薪金”所得代扣个人所得税。

业务三:

我公司用买的购物卡给送给客户作为交际应酬费,来维护客户关系。

账务:

借:管理费用-业务招待费 5000元

贷:预付账款-预付卡 5000元

提醒:

(1)应凭借购买预付卡时取得的发票复印件以及相关的赠送凭据,按照业务招待费进行税前扣除;

(2)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

业务四:

我公司用买的购物卡在产品销售时将其以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡。

账务:

借:销售费用-促销费 5000元

贷:预付账款-预付卡 5000元

提醒:

(1)对于不属于随机赠与个人的情况,不需考虑代扣个人所得税的问题;

(2)销售时将其以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡,此时应凭借购买预付卡时取得的发票以及相关的赠送凭据按照销售费用-促销费税前扣除。

业务五:

我公司用买的购物卡购买办公用品,取得办公用品清单。

账务:

借:管理费用-办公费 5000元

贷:预付账款-预付卡 5000元

提醒:

购买办公用品,可以凭购卡发票复印件和购物清单入账,按有关规定税前扣除。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!