不是南京医保也可以购买

今年南京宁惠保扩大了投保人群,有以下四类人可投保:

(1)南京医保人员(职工医保、居民医保、农保等)

(2)南京医保人员给在江苏省内其他城市有医保的直系亲属

如,小宁在南京工作交南京医保,可以给在宿迁老家交医保的父母、子女、老公投南京宁惠保。

(3)在南京生活、工作、学习满一年非南京医保的人员

如,小宁医保是安徽的,在南京生活一年以上了,就可以投南京宁惠保。

(4)公费医疗(含特约医疗人群)。

一句话,和南京有关系的都可以买。

保什么

责任一:医保内费用

意外或疾病导致住院或门特产生的医保内费用。免赔额1.8万,报销比例高达90%。

责任二、三:医保外费用

免赔额2万,报销比例高达50%。

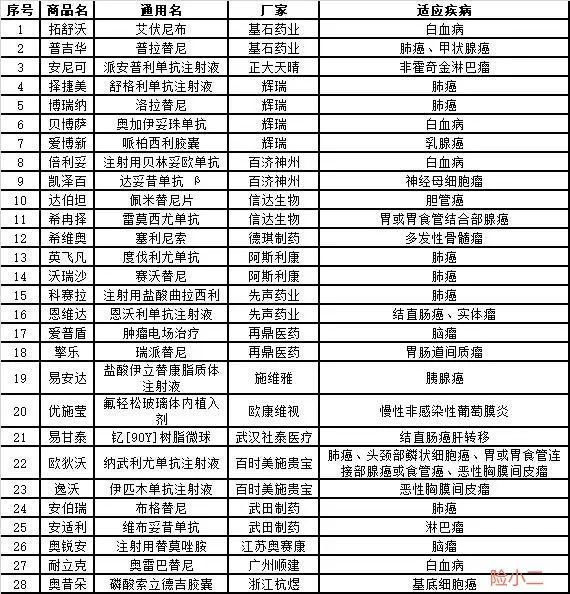

责任四:药店购买的特定药品(升级版)

在升级版本中有28种药品在药店购买也可以报销了。并且没有免赔额,报销比例70%。

责任五:上海质子重离子(升级版)

上海质子重离子质量0免赔额,报销比例70%。但是这个比去年的宁惠保还是降低了,去年是100%报销比例。

详见表格:

生病了还可以买嘛

南京宁惠保、江苏医惠保都是惠民政策保险,解决老百姓看病贵问题,所以即使患病可以购买并赔付。

如是已经患恶性肿瘤;肾功能不全;肝硬化、肝功能不全;缺血性心脏病(含冠心病、心梗死)、慢性心功能不全(心功能三级及以上);脑血管疾病(脑梗死、脑出血);慢性阻塞性肺疾病、慢性呼吸衰竭,这六种疾病,按既往症赔付比例赔付。

不仅患病可以参保,还不限制职业和户籍。

且没有年龄限制,出生28天的宝宝到100多岁的老人都可以投保,保费都一样。

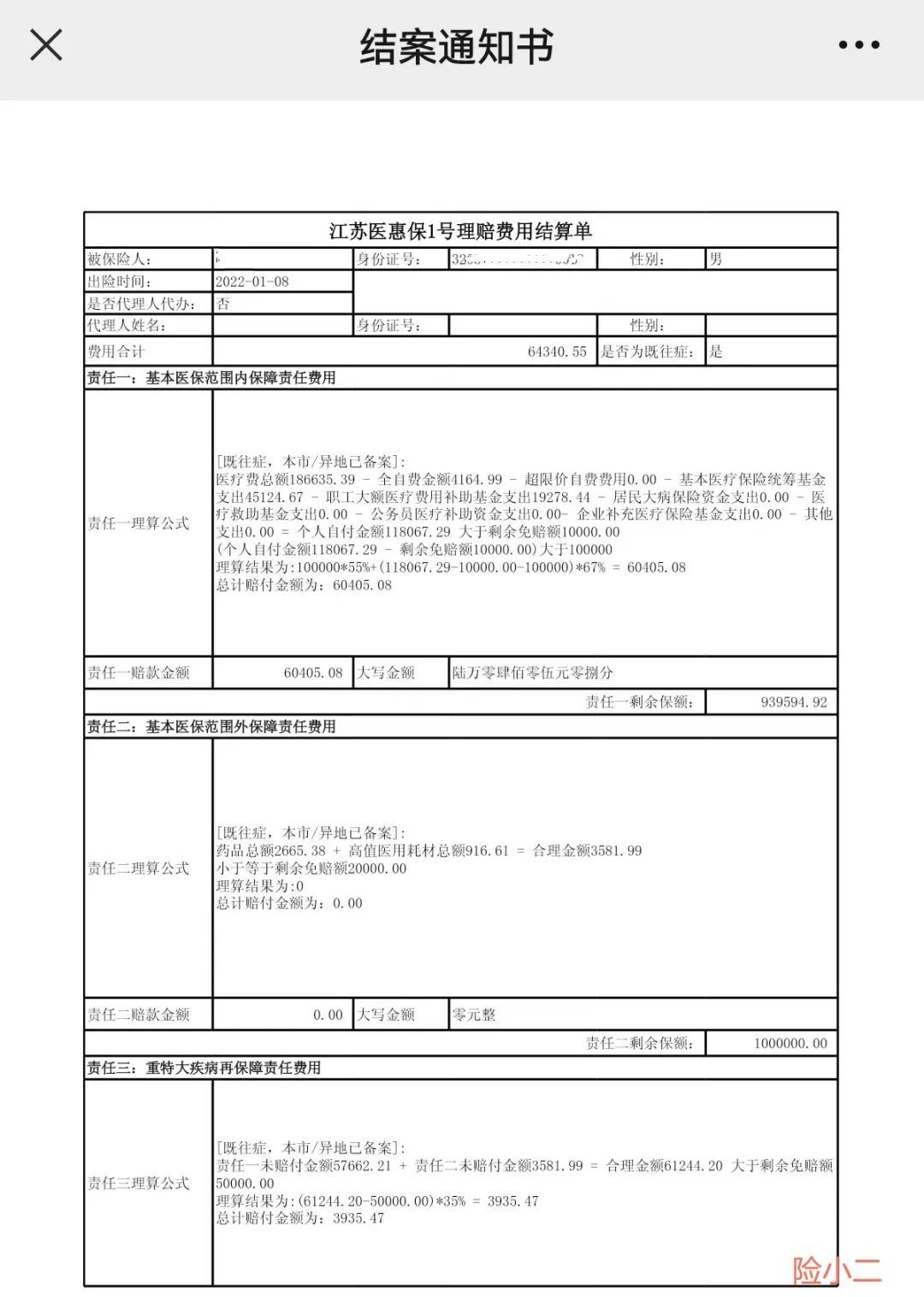

去年年底客户查出重大疾病,购买了江苏医惠保,今年看病顺利理赔。

保障时间

在2022年9月19日至2022年12月15日投保,保单在2023年1月1日-2023年12月31日有效,保单生效后无等待期。生效前入院不赔,到期后住院不赔。

小毛小病住院不赔

由于宁惠保有免赔额,小问题住院医保报销后花了几千块*达钱**不到免赔额不赔。

医保内免赔额1.8万,医保外免赔额2万,医保报销后超过免赔额的部分才能赔付。

恶性肿瘤在药店购买的规定的28种药品,按金额70%报销,没有免赔额(偷偷告诉你,如果不是医保内的药品让医生开处方去药店买报销多)。

质子重离子治疗没有免赔额,70%报销。

综上,恶性肿瘤和质子重离子治疗虽然没有免赔额,但是都是大病,小毛小病一般医保报销后花不了一两万,用不到。

适合谁买

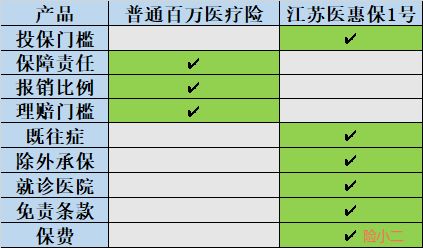

符合投保条件的,建议人手一份。南京宁惠保虽然免赔额高(报销门槛高),报销比例低,算是低配版百万医疗险。但是有几点商业保险做不到:

1、遗传性疾病、先天性疾病、染色体问题都可以报销,而商业保险不承担;

2、生孩子难产或并发症,生育险报销后宁惠保可还可报销,但是商业报销不承担;

3、脑中风等后期康复费用宁惠保可以报销,商业保险不承担;

4、既往症可以投可赔,商业保险既往症很难承保,即使承保也没理赔。

保费不贵,建议投保一份。

有南京宁惠保还需要买其他保险嘛

南京宁惠保只是个低配版本的百万医疗险,只能报销医疗费用,而且有免赔额和报销比例的限制。如果是健康有异常的人,还建议购买江苏医惠保,另一个保险可以将已经理赔的钱抵扣免赔额,剩余部分进行报销。

如果健康没有问题的,还建议购买商业百万医疗险,将宁惠保不能报销的部分覆盖。

同时,还要根据自身健康情况和经济情况购买重疾险、意外险、定期寿险和养老金(不同人群购买险种不同,具体私聊我服务)。

可以用南京医保卡余额支付。还可以给江苏省内其他参保地的直系亲属购买。