(报告出品方/作者:华安证券,胡杨、王强峰、赵恒祯)

1 战略转型电子新材料,谱写未来新篇章

主动剥离阻燃剂业务,战略转型电子新材料谱新篇。雅克科技(全称“江苏雅 克科技股份有限公司”,以下简称为“公司”)成立于 1997 年,并于 2010 年成功登 陆深交所中小板,公司以阻燃剂起家,经过多年内生外延发展,已转型为半导体材 料巨头,目前主营产品包括半导体前驱体材料/旋涂绝缘介质(SOD)、电子特气、 半导体材料输送系统(LDS)、光刻胶、硅微粉、LNG 保温绝热板材和阻燃剂,成功 发展成为以电子材料为核心,以 LNG 保温绝热板材为补充,以阻燃剂业务为辅助的 战略新兴材料平台型公司。

1.1 股权结构稳定,大基金积极领投

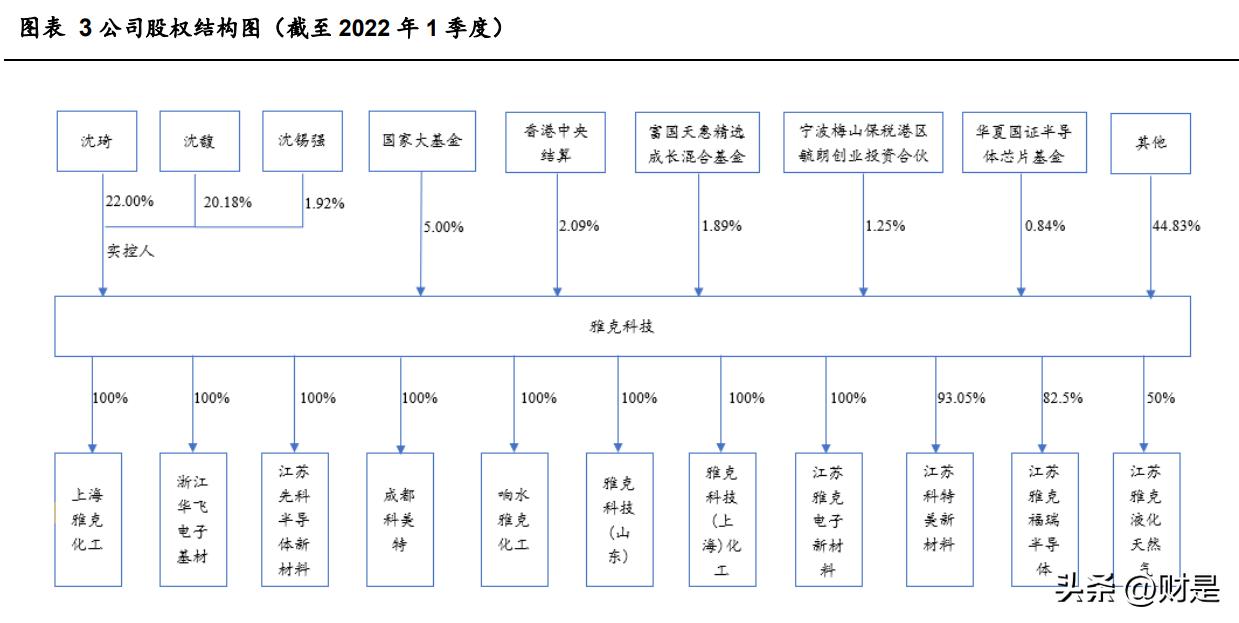

股权结构较为稳定,大基金持股助力发展。据 2021 年 3 季报,公司控制权主要 集中在沈氏家族,董事长沈琦持股 22.00%,兄弟沈馥持股 20.18%,其子沈锡强持股 1.92%,合计持股 43.10%,为公司实际控制人,股权结构稳定,有利于公司管理。 2017 年,国家集成电路产业基金注资 5.5 亿元,占公司股权 5.57%。引入大基金, 一方面证明公司实力强劲、获得大基金认可,另一方面也将有利于公司长期健康发 展。

1.2 半导体材料业绩高速增长,强研发投入助力行稳致远

收入端,半导体材料业务营收及占比不断提升。2016 至 2021 年,公司营收由 8.94 元增加至 37.82 亿元,CAGR 为 33.44%,其中半导体材料业务营收由 0.08 亿 元提升至 27.88 亿元,占比由 0.89%提升至 73.72%,占比稳步提升,反映行业景气 度持续提升、市场需求旺盛。

费用端,三费持续维持低位。公司 2016-2021 年销售费用率在 4%上下波动并呈 下行趋势,管理费用率在 10%附近上下波动并逐渐降低,财务费用整体保持稳定, 综合来看,三费整体维持低位,公司运营管理状况良好。

归母净利润稳步增长,强研发助力行稳致远。利润端,受益半导体材料业务快速 发展,归母净利润持续提升。2016-2021 年公司归母净利润由 0.68 亿元提升至 3.35 亿元,CAGR 高达 37.56%,反映公司盈利能力不断增强;研发方面,公司近 3 年 研发支出分别为 9819 万/8442 万/9596 万,研发人员数量分别为 144/184/238 人, 呈不断上升趋势。稳定的研发投入和不断增加的研发人员数量,将有助于公司提升 科研实力,丰富技术储备,助力公司行稳致远。

2 半导体材料平台化布局,有望显著收益国产替代浪潮

半导体材料市场突破 550 亿美元,国内市场增长最快。半导体材料位于半导体 产业链的上游,对半导体产业发展起着重要支撑作用,一代技术依赖于一代工艺, 一代工艺依赖一代材料和设备来实现。材料行业进入壁垒较高,具备技术密集、资 金密集、技术变革快、下游客户认证壁垒高等特点。伴随下游服务器、云计算、消 费电子和汽车电子的蓬勃发展,半导体材料市场规模不断增加。根据国际半导体产 业协会(SEMI)数据,2015 年至 2020 年,全球半导体材料市场规模由 433 亿 美元增加到 553 亿美元,CAGR 为 5.01%,预计 2021 年市场规模将增至 565 亿 美元,同比增长 4.82%;分地区看,2020 年中国台湾半导体材料市场规模为 123.8 亿美元,为全球第一,中国大陆市场规模 97.63 亿美元,位居全球第二,同比增长 12%,为全球增速最快的市场。

半导体材料细分产品多种多样。根据半导体制造流程的不同,可将半导体材料 分为前端的晶圆制造材料和后端的晶圆封装材料两大类。根据 SEMI 数据,2020 年 晶圆制造材料市场规模为 349 亿美元,较 2019 年增长 6.4%,其中硅片、光掩模版、 电子气体和光刻胶占比较高,2020 年晶圆封装材料市场规模为 204 亿美元,较 2019 年增长 5.7%,其中基板、引线框架和键合线占比较高。

2.1 前驱体材料和 SOD:下游需求多点发力,打破垄断成长可 期

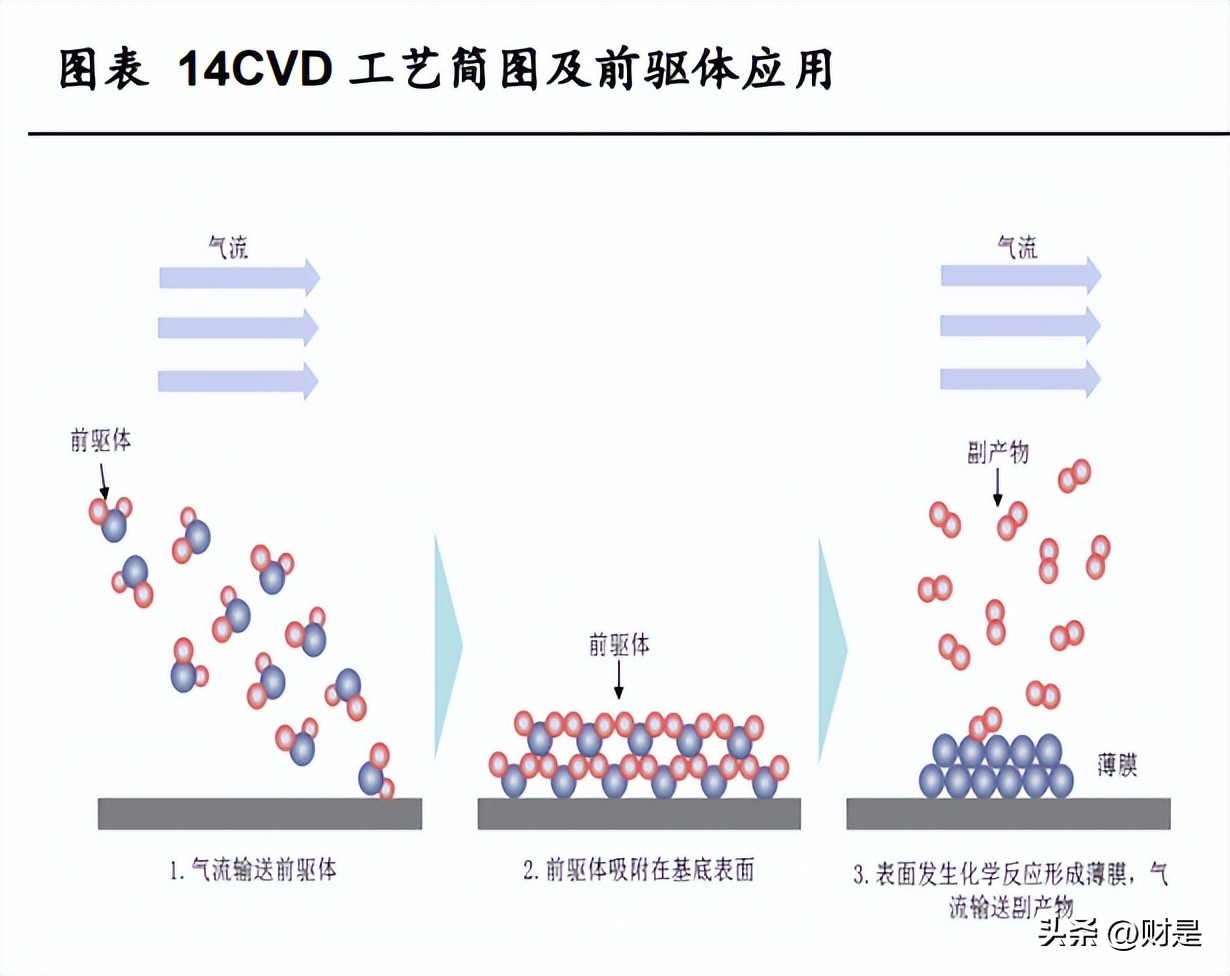

前驱体是半导体制造的核心材料。前驱体材料应用于集成电路(IC)芯片制造 的旋涂、化学气相沉积(CVD)及原子层沉积(ALD)等成膜工艺,形成芯片结构 中的介电层和导电层等,它通过化学反应等方式在集成电路晶圆表面形成具有特定 电学性质的薄膜,对薄膜的品质至关重要。此外,前驱体材料还可用于半导体领域 中的外延生长、刻蚀、离子注入掺杂和清洗、显示领域中作为 OLED 水汽阻隔薄膜 涂层前驱体、OLED 气体扩散阻隔膜前驱体、太阳能行业中钝化发射极及背局域接 触电池等、以及工业领域的玻璃涂层材料等。

SOD 材料打破外企垄断,全球唯三量产企业。目前全球仅三家企业可以量产 SOD 产品,公司的韩国孙公司 UP Chemical 从 2009 年开始生产和销售 SOD 产 品,多年来积累了丰富的经验,产品主要应用于 DRAM 和 NAND 制造过程的 STI 技术中,用于填充微电子电路之间的沟槽,能够在器件性能保持不变的前提下,使得隔离区变得更小,在 DRAM 芯片中还能起到芯片层间绝缘的作用,实现高密存储 电路的技术工艺,提升电路效率。

2.1.1 需求侧:下游需求多点发力,前驱体材料景气上行

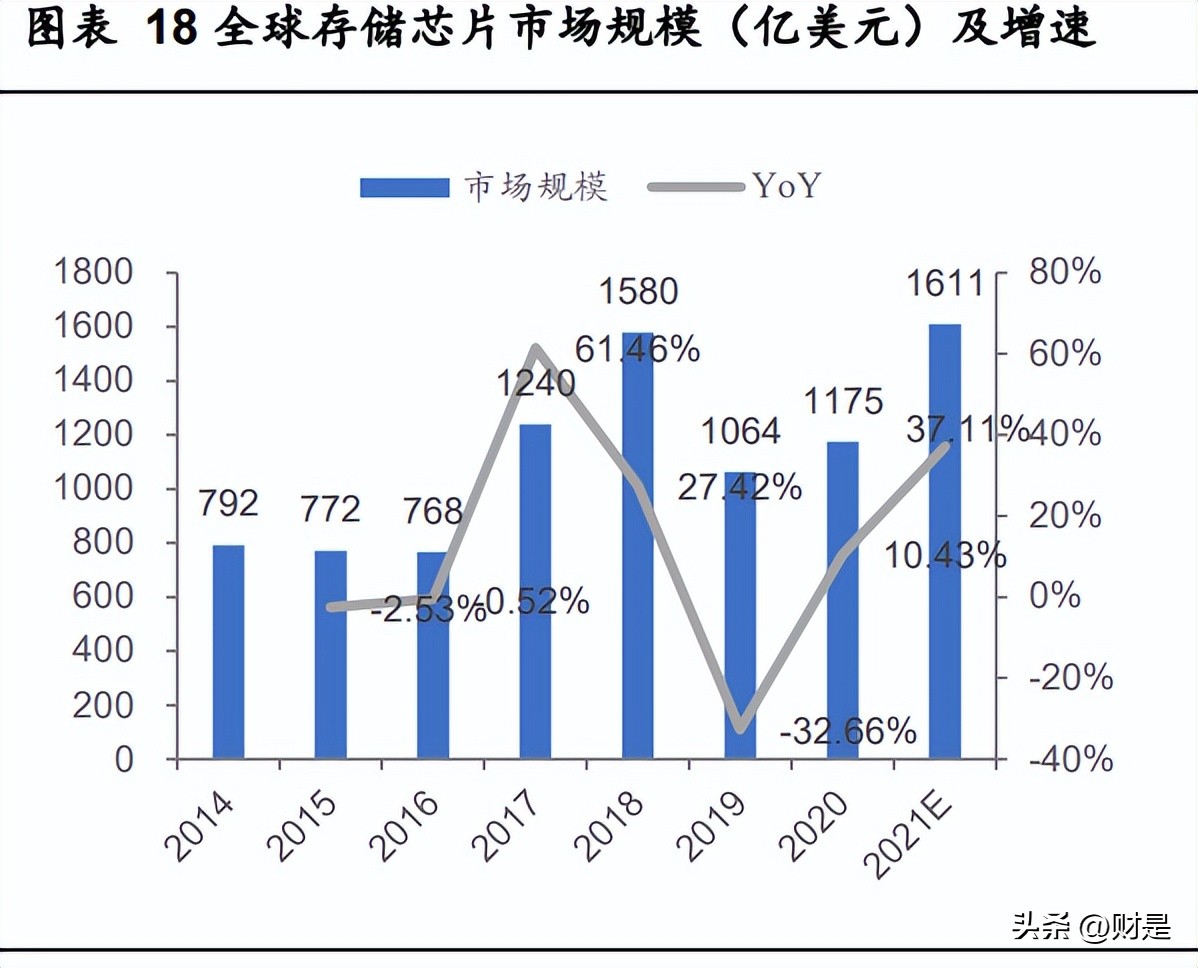

驱动一:存储芯片市场规模快速提升,在集成电路细分领域增速领先。前驱体 材料主要应用在半导体集成电路存储、逻辑芯片的制造环节。疫情时代,线上办公、 远程办公的兴起带动 PC、服务器、大数据的快速发展,多种应用场景在广度、深度 上的提升带来了海量数据的存储和物理需求,存储芯片用量日益提升。全球范围看, 根据世界半导体贸易统计组织(WSTS)数据,截至 2020 年末,存储芯片市场规模 为 1175 亿美元,在集成电路中的占比为 32.5%,并预测 2021 年存储芯片市场规模 将达到 1611 亿美元,占集成电路产值的 35%,增速达 37.1%,是集成电路中增长 最快的细分领域。国内视角看,根据芯思想研究院数据,截至 2020 年末,我国新建、 产能爬坡的 17 家 12 吋晶圆厂中,以 SK 海力士、三星电子、长鑫存储和长江存储 为代表的存储厂多达 8 家,存储厂商新产线的投产,将带来海量前驱体、SOD 材料 用量。

驱动二:柔性显示渗透率提升,前驱体材料高景气。前驱体可用于柔性 OLED 中的薄膜封装技术(TFE,Thin Film Encapsulation)中,主要作用是水汽阻隔,延 长有机发光物质寿命,是 OLED 工艺中的核心之一。据 IDC 的数据,2020 年全球 折叠屏手机出货量 194.73 万部,总体渗透率仅为 0.15%,另据 Canalys 数据,折 叠屏智能手机的出货量在 2021 年达到了 890 万部,同比增长 148%,而整体智能 手机市场仅增长 7%,并预测 2024 年全球折叠屏手机的年出货量将超 3000 万部, 2021 年至 2024 年的 CAGR 为 53%。预计从 2019 年(第一批折叠屏产品推出) 到 2024 年,该产品类别的复合增长率将达到 122%,行业景气度旺盛。

驱动三:技术升级趋势显著,带动前驱体材料量价齐升。摩尔定律下,半导体制造商主要通过提升制程来提高产品性能,进入 20nm 后,制造难度大幅提升、对存储 厂商而言以微缩制程进而提高存储密度的成本越来越高。NAND Flash 方面,各家 生产商目前主要通过增加芯片的堆叠层数来获得更大的存储容量,3D 技术在 NAND Flash 制造中逐渐普及,而在 3D 结构中,薄膜堆叠材料的生长可达几十层甚至上百 层,堆叠材料层数的增加,将带来前驱体材料用量的大幅提升;DRAM 芯片方面, 随着制程升级,制造工艺采用双重微影技术、HKMG 技术,新技术将导致氧化硅、 氮化硅和 High-k 等前驱体的用量增加、产品价值量的提升。

2.1.2 供给侧:技术和资金壁垒高,前驱体市场高度垄断

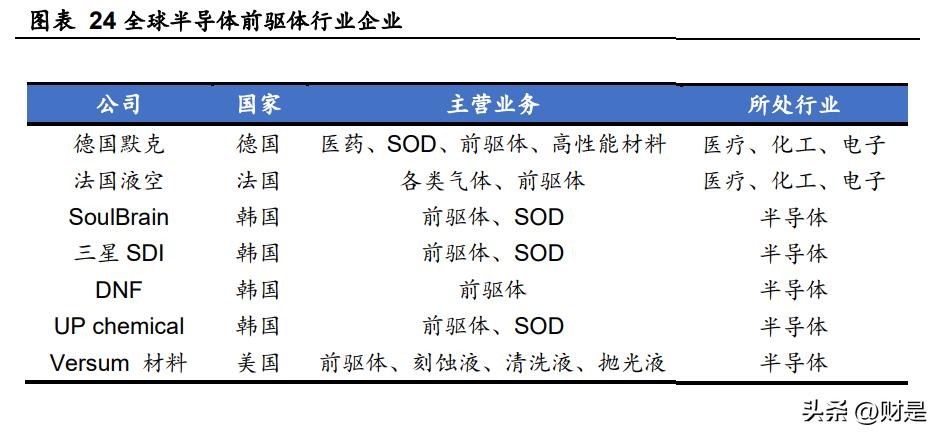

前驱体材料市场高度垄断。前驱体材料具有技术门槛高、开发难度大等特点,整个 市场目前呈现高度垄断状态,公司通过收购 UP Chemical 进入该领域。国外企业在 前驱体材料领域深耕多年,目前全球前驱体生产商包括德国默克、法国液化空气集 团和韩国 DNF、Mecaro 等,在半导体供应链安全背景下,前驱体国产化是题中应 有之义,公司作为国内唯一生产厂商,将显著收益。

2.1.3 公司优势:产品矩阵丰富,技术领先客户支持

产品方面:公司前驱体包括高介电常数(High-K)前驱体产品、氧化硅及氮化 硅前驱体产品和金属及金属氮化物前驱体产品,产品矩阵丰富。高介电常数前驱体 产品可使漏电减少 10 倍左右,使功耗得到很好的控制,理论性能可提升 20%左右, 具有热稳定性好、工艺可控性高、挥发性强等优点;氧化硅及氮化硅前驱体产品主 要用于双重微影技术(Double Patterning Technology)、侧壁空间层(Spacer Layer) 等,其特点是沉积温度较低、薄膜生长速率较快,可以提高薄膜沉积的效率,间接 降低下游客户的生产成本,具有较强的竞争力;金属及金属氮化物前驱体产品主要 用于半导体存储、逻辑芯片中的电容电极、栅极过渡层、隔离材料以及相变存储器 中的相变材料。此外,公司也在不断加大研发投入,增加产品种类,丰富的产品矩 阵将为公司业绩提供多成长动力。 技术方面:公司研发团队包括中国大陆、中国台湾和韩国等经验丰富的行业内 技术专家,在前驱体材料市场为国内唯一量产厂商,技术实力强劲。 客户与市场方面:公司同时拥有国际和国内两个市场资源,全球客户包括 SK 海力士、美光、三星电子、铠侠电子和英特尔等国际领先的芯片制造商。

2.2 光刻胶:全方位布局面板光刻胶,开拓大客户增厚业绩

光刻胶为 LCD 面板关键原料。光刻胶的主要作用是通过光化学反应,经曝光、 显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上,根据 应用领域的不同,光刻胶可分为半导体光刻胶、面板光刻胶和 PCB 光刻胶。公司主 要产品为面板光刻胶,在 LCD 面板中,彩色滤光片约占其生产成本的 23%,而彩色 光刻胶、黑色光刻胶为生产彩色滤光片的核心原料,彩色滤光片的成本中约 27%为 光刻胶,因此光刻胶约占 LCD 面生产成本的 6%。

2.2.1 面板产能向大陆转移,光刻胶企业成长动力充足

疫情在全球范围内反反复复,同时在面板尺寸大型化趋势下,全球 LCD 面板出 货面积不断提升。全球方面,根据 CINNO Research 统计,从 2016 年至 2020 年, 全球液晶显示面板的出货面积从 1.9 亿平方米提升至 2.4 亿平方米,年平均复合增 长率达 6.1%,预估至 2025 年,全球液晶面板产能面积将增长至 4.0 亿平方米。国 内方面,近年来,我国面板产业快速发展,全球面板产能加速向国内转移,激烈的 竞争下,日韩大厂纷纷选择关停面板产线、逐步退出 LCD 面板市场,国内 LCD 面 板产能在全球的比重不断提升。CINNO Research 预计,2021 年中国大陆的液晶显 示面板产能占全球比重 66.5%。由于中国大陆地区面板厂商的扩产,一定程度压缩 了中国台湾地区和日本的占比,预计 2025 年,中国大陆将占据全球近 80%的 LCD 产能。

2.2.2 光刻胶市场规模不断攀升,公司成长空间巨大

随着面板和晶圆厂产能的持续扩张,全球光刻胶需求量不断增加。全球方面, 跟据 Reportlinker 数据,2019 年全球光刻胶整体市场规模约为 82 亿美元,其预测 2026 年全球光刻胶市场规模将突破 120 亿美元,2019-2026 年光刻胶复合增长率为 6.3%;国内方面,根据中商产业研究院数据,我国光刻胶市场规模由 2016 年 53.2 亿元增至 2019 年 81.4 亿元,年均复合增长率为 15.23%,中商产业研究院预测, 2021 年我国光刻胶市场规模可达 93.3 亿元。光刻胶市场的高速发展,将为公司提 供广阔的成长空间,看好公司长期发展。

2.2.3 光刻胶由外资掌控,国产替代空间广阔

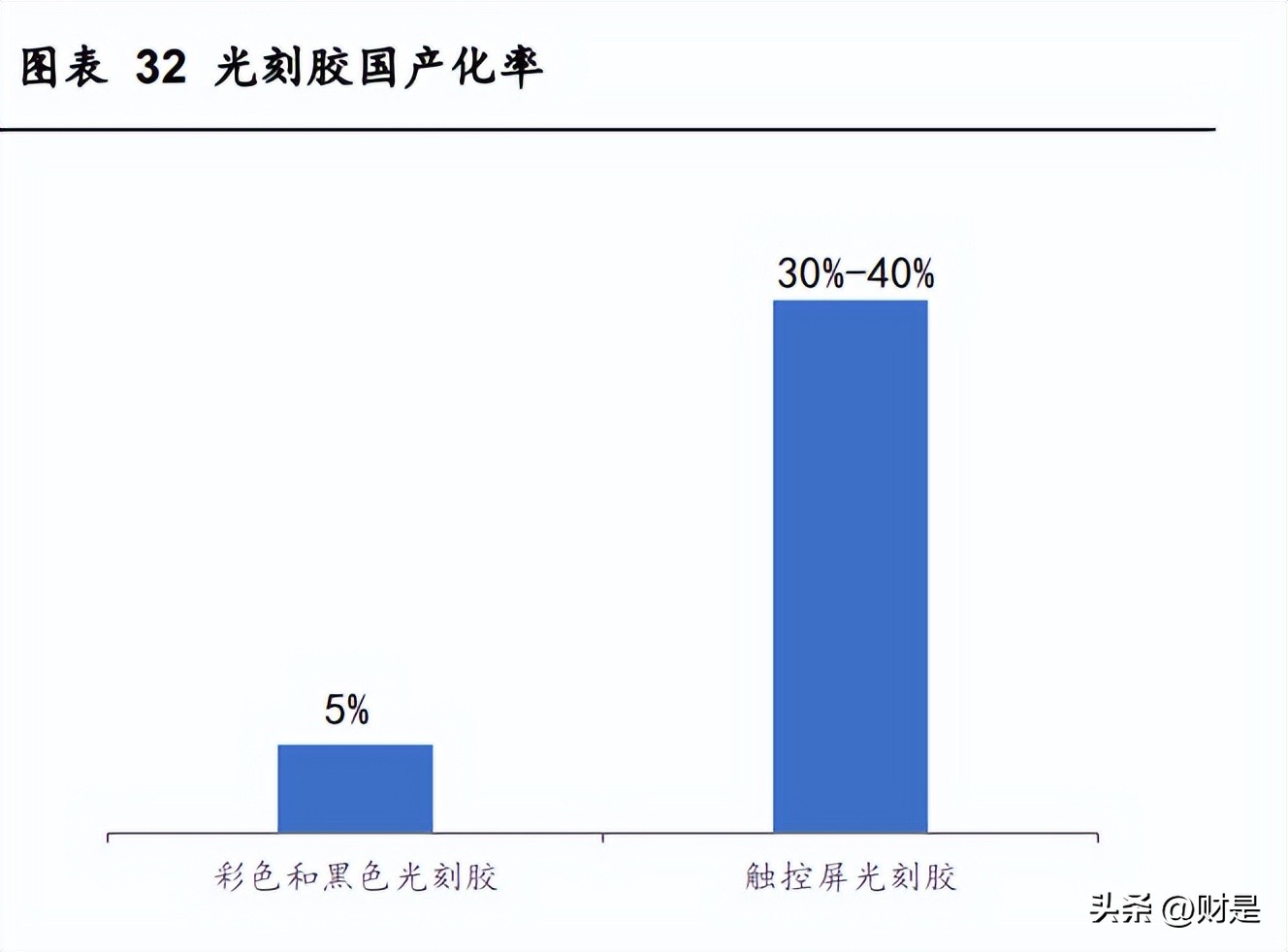

全球光刻胶生产制造主要被日本 JSR、东京应化、信越化学、住友化学等制造 商所垄断,尤其在高端的半导体光刻胶领域,其核心技术基本由美国和日本制造商 所掌握,中国本土企业在光刻胶市场的份额较低,与国外光刻胶制造商存在较大差 距。中商产业研究院数据显示,全球光刻胶市场 CR6 高达 92%,东京应化市占率最 大为 26%。面板光刻胶行业,我国在触控屏光刻胶技术上有所突破,实现触摸屏光 刻胶量产,但国产化率仍较低、不足 40%,彩色和黑色光刻胶国产化率仅为 5%左 右,随着 LCD 产能逐渐转移,面板光刻胶企业成长空间广阔。

2.2.4 公司优势:借力收购布局彩色光刻胶,募投扩产不断开拓大客户

公司于 2020 年 2 月收购 LG 化学彩色光刻胶事业部,取得 LG 彩色光刻胶业务 相关生产设备、存货、知识产权等无形资产,并计划在韩国兴建彩色光刻胶工厂, 供应 LG Display。2020 年 9 月,公司购韩国 COTEM,其主营产品为 TFT-PR 光 刻胶及辅助材料,本次收购后公司可租借 COTEM 在韩的第三工厂厂房建设彩色光 刻胶生产线,同时可得到 COTEM 在人员、技术和工艺方面的支持。借助两次外延 收购,公司在 LCD 面板光刻胶领域取得优质资产,随着整合逐步完成,公司整体实 力将稳步提高。

客户方面:国外,公司通过收购一方面取得外企优质资产,另一方面收购的两 家标的将助力公司加速导入其原本优质客户,如 LG display 和三星电子等客户;国 内,公司新开发的 OLED 显示屏用光刻胶已开始供应苹果部分产品,并导入惠科、 华星光电、京东方和深天马等企业。随着京东方、华星光电和惠科等大型面板厂商 的新增产线不断投产,国内显示屏用光刻胶的需求不断增长,公司深度绑定优质大 客户,长期发展动力充足。 技术方面:公司通过收购 LG 化学彩色光刻胶事业部,取得其先进的 LCD 面板 光刻胶设备、专利权等;收购 COTEM,取得其 TFT-PR 光刻胶及辅助材料业务, 实现光刻胶业务的协同布局,提升公司 LCD 面板光刻胶整体技术水平。 产能建设方面:2020 年 9 月公司发布公告,计划投资 8.5 亿元兴建新一代电子 信息材料国产化项目——光刻胶及光刻胶配套试剂,项目建成后光刻胶产能总计达 19680 吨/年,光刻胶配套试剂产能达 90000 吨/年,助力公司通过新建国内产能切 入增量市场,抓住下游产业快速发展的机会。

2.3 电子特气:电子特气需求旺盛,国产替代空间广阔

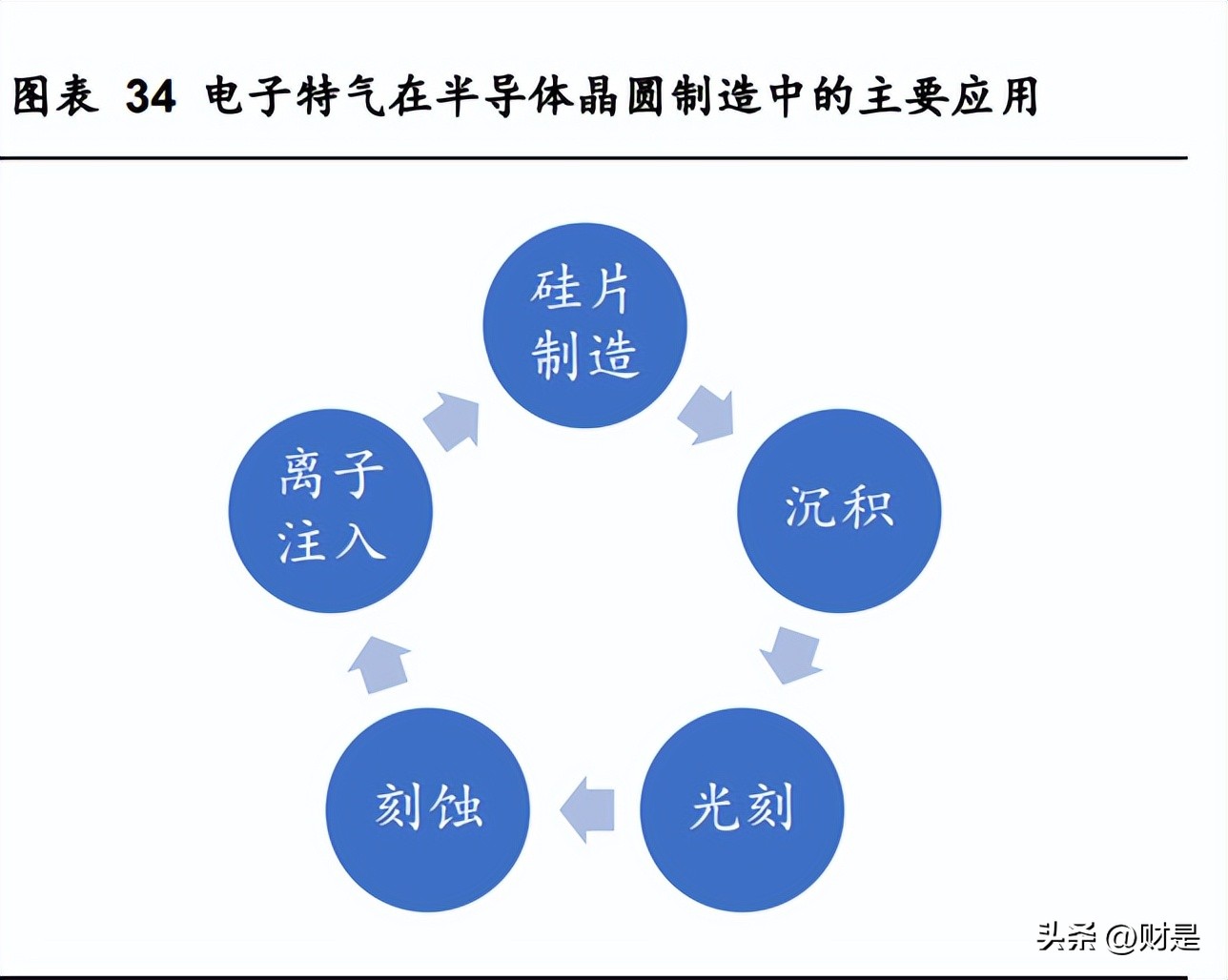

电子特气是半导体产业发展的关键材料。工业气体根据其用量大小可以分为大 宗气体和特种气体两类,电子特种气体是特种气体的重要分支,指用于半导体、显 示面板、光伏及其它电子产品生产的特种气体。电子特气主要应用于离子注入、刻 蚀、气相沉积、掺杂等工艺,被称为集成电路、液晶面板、LED 及光伏等材料的“粮 食”和“源”,电子半导体器件的性能优劣与电子气体的质量息息相关,是电子行业发 展的关键性材料。

2.3.1 电子特气市场规模不断攀升

2021 年国内集成电路电子特气市场规模 85 亿元。随着大规模集成电路、新型 显示和新能源等产业的不断发展,电子特气的市场规模不断提升,而泛半导体领域 为主要驱动力。国外市场方面,根据 SEMI 2020 年 10 月发布的数据,预计 2021 年全球电子特气市场规模为 45.8 亿美元。Linx 统计,半导体所消费的特种气体占电 子特气的 73.1%,显示面板为 19.4%,化合物半导体/LED 为 4.4%,光伏为 3.1%, 泛半导体相关产业为主要应用市场。国内市场方面,根据中国半导体行业协会数据, 预计 2021 年国内集成电路的电子特气市场规模为 85 亿元,2025 年将达到 134 亿 元,CAGR 为 9.53%。

2.3.2 市场份额高度集中,外企在国内市场占比近九成

技术和客户壁垒高,市场份额高度集中。技术方面,电子特气在硅片制造、沉 积、光刻和刻蚀等不同环节要求的纯度、种类不同,而纯度每提升一个级别,工艺 复杂度和技术难度都将大幅提升;客户认证方面,电子特气对半导体器件的性能影 响显著,下游厂商认证条件极为苛刻,审核时间可长达三年。根据卓创咨询数据, 2019 年空气化工、普莱克斯、林德集团、法液空、大阳日酸等海外企业合计占据国 内电子特气约 91%的市场份额,国内气体公司份额仅为 9%。海外企业多为全球工 业气体龙头,具有长期的技术积淀和客户积累,实力强劲,电子特气仅为其业务的 一部分。目前国内尚缺体量与上述龙头相匹敌的电子特气公司,国产电子特气市场 未来将有较大增长空间。

2.3.3 公司优势:技术实力国内领先,开拓市场增厚业绩

公司电子特气业务主要由全资公司成都科美特开展,主要产品为六氟化硫和四 氟化碳。六氟化硫广泛应用于电力设备行业、半导体制造业、冷冻工业、有色金属 冶炼、航空航天、医疗(X 光机、激光机)、化工等多个行业和领域。四氟化碳可广 泛应用于硅、二氧化硅、氮化硅、磷硅玻璃及钨薄膜材料的刻蚀,在集成电路清洗、 电子器件表面清洗、深冷设备制冷、太阳能电池的生产、激光技术、气相绝缘、泄 漏检验剂、控制宇宙火箭姿态等方面也大量使用。随着国内集成电路产业的高速发 展、代表新基建方向的国内在建和新批特高压输电项目的陆续开工,公司电子特气 产品持续供不应求。 客户方面:公司凭借先进的技术、优质的产品,已和多家龙头厂商建立长期稳 定的合作关系。如代工半导体龙头台积电,大陆代工企业中芯国际,国内存储大厂 长江存储、合肥长鑫,面板龙头京东方、中电熊猫,国外大厂 Intel、三星电子、海 力士等企业批量供应产品。 技术方面:全资子公司科美特从 2011 年起即专注于六氟化硫与四氟化碳研发 工作,在电解制氟、反应制气、气体纯化及精制等方面,多项工艺技术及设备居行 业领先,产品纯度可达国际 5N 标准。 市场开拓方面:公司在大陆、中国台湾和韩国都占有一定市场,公司也在不断开拓 新市场。2020 年 11 月,子公司科美特与日本昭和电工株式会社签署合作协议,设 立合资企业成都科美特昭和电子材料有限公司(科美特昭和),设立合资企业不仅有 助于公司进一步提升电子特气产品生产工艺,也将有助于公司进一步开拓日本市场。

2.4 硅微粉:受益半导体行业发展,产能投放强化竞争优势

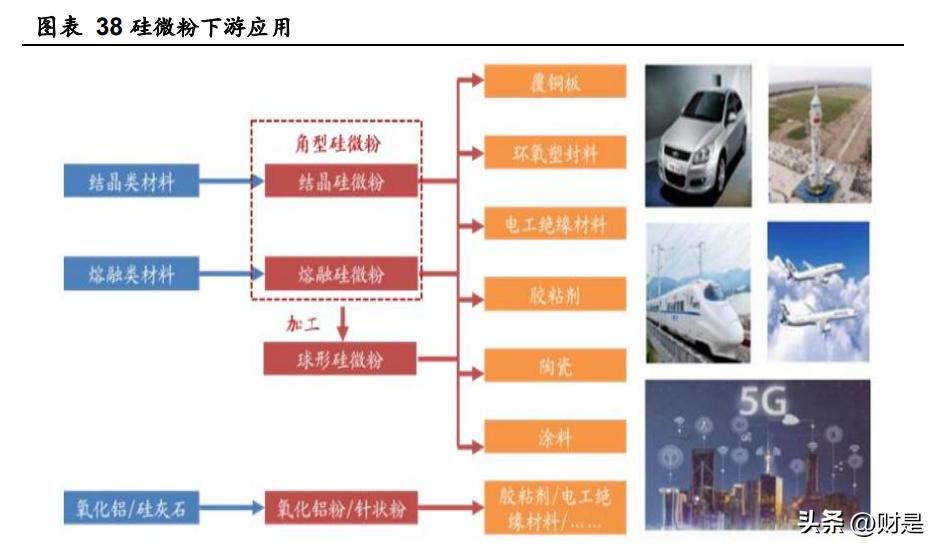

硅微粉下游应用广泛。硅微粉是以结晶石英、熔融石英等为原料,经研磨、精 密分级、除杂等多道工艺加工而成的二氧化硅粉体材料,根据颗粒形貌不同,硅微 粉可细分为角形硅微粉和球形硅微粉两大类。公司主要产品是球形硅微粉,在集成 电路封装材料(塑封料)、覆铜板(CCL)、环氧塑封材料(EMC)、高压电气件的绝 缘浇注及分立器件等具有广泛应用。

2.4.1 下游应用广泛,市场规模高速增长

硅微粉市场规模不断提升。公司专注球形硅微粉的研发和销售,得益于球形硅 微粉具有低介电常数、低介质损耗、高可靠性等优良特性,其在 5G 通信、消费电 子、汽车电子、工业互连、医疗和航空航天等领域应用广泛,市场规模不断提升。 国际方面,根据 SEMI 数据,全球球形硅微粉市场规模从 2012 年的 7.78 万吨到 2019 年的 14.93 万吨,CAGR 为 9.76%,近年来随着下游消费电子、汽车电动化和智能 化的不断发展,球形硅微粉市场规模不断提升;国内方面,据华经产业研究院数据, 2014 至 2018 年我国硅微粉市场规模从 8.5 亿元迅速增长至 17.0 亿元,年复合增长 率达 18.8%,并预测 2023 年市场规模将增长至 39.0 亿元。硅微粉市场规模的不断 提升,将进一步打开公司长期成长空间。

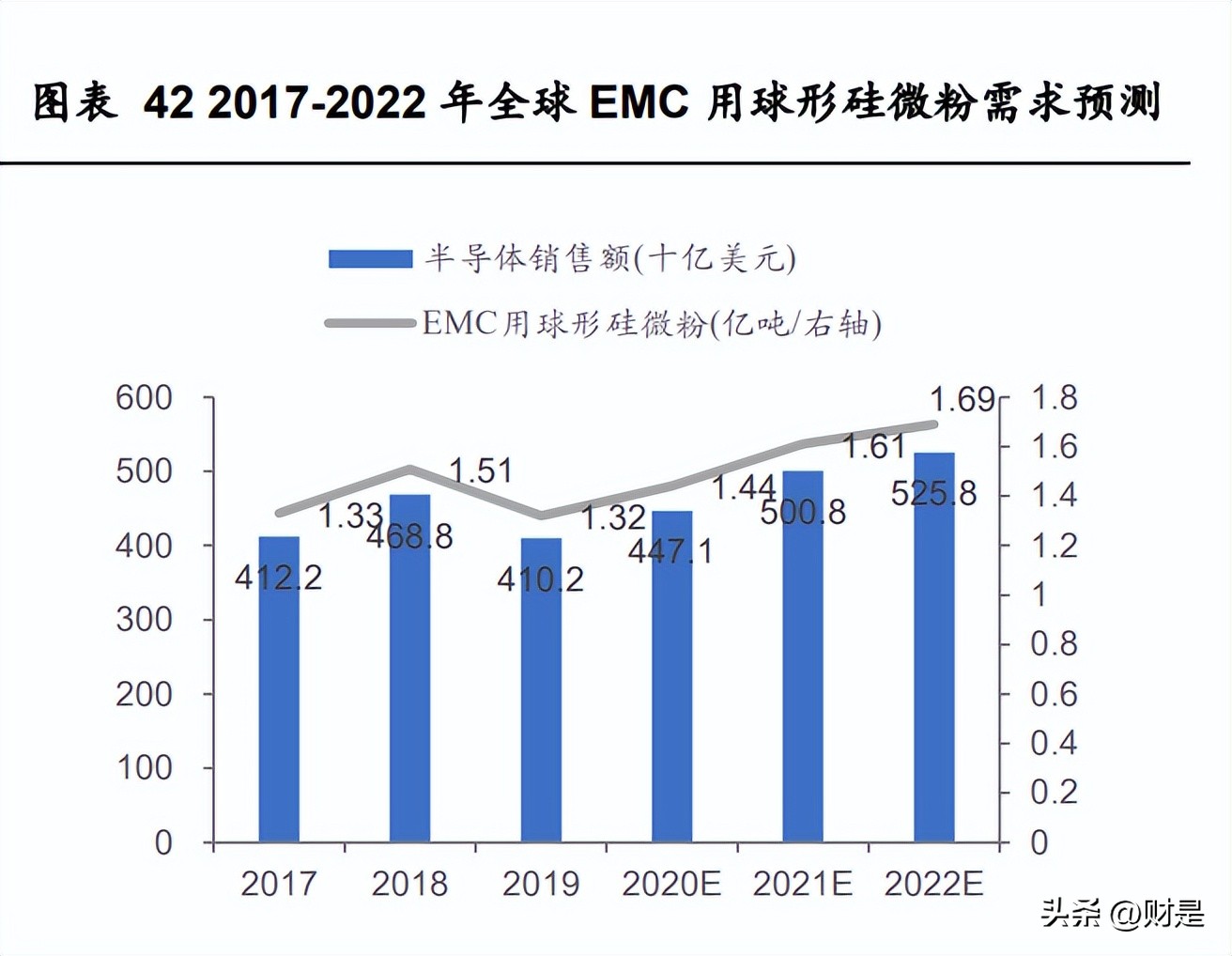

半导体产业高速发展带动 EMC 需求,助力球形硅微粉市场规模不断提升。环 氧塑封料(EMC),是由环氧树脂为基体树脂,以高性能酚醛树脂为固化剂,加入硅 微粉等为填料,以及添加多种助剂混配而成的粉状模塑料,是集成电路等半导体封 装必需材料(半导体封装中有 97%以上采用环氧塑封料)。目前 EMC 行业所用的硅 微粉多用球形硅微粉,据世界半导体贸易统计组织(WSTS)统计,2019 年全球 EMC 用球形硅微粉数量为 1.32 亿吨,预计 2022 年 EMC 用全球球形硅微粉需求量 将达到 1.69 亿吨,球形硅微粉作为 EMC 核心原材料,未来市场需求巨大.

PCB 下游应用高景气,球形硅微粉市场增长可期。球形硅微粉流动性好、在树 脂中填充率较高,做成板材后内应力低、尺寸稳定和热膨胀系数低,是覆铜板的理 想材料。随着 5G 通信、智能穿戴设备、服务器和汽车电子的蓬勃发展,PCB 行业 市场规模持续增长。根据 Prismark 2022 年 2 月预测,2022 年 PCB 行业预计成长 率为 5.2%,并将在 2023 至 2026 年之间以 4.8%的年复合增长率成长,到 2026 年 全球 PCB 行业产值将达到 1015.59 亿美元。PCB 行业的持续发展,将进一步提升 覆铜板用量,进而带动球形硅微粉市场需求。

2.4.2 日企占据主导地位,内企逐渐发力成长可期

硅微粉市场被外企垄断。因技术和资金壁垒高,硅微粉市场主要被日企垄断。 国际方面,日本龙森公司、电化株式会社、雅都玛公司和新日铁住金株式会社微米 社占据全球 70%以上市场份额。国内方面,国内硅微粉市场呈两极化分布,本土企 业聚焦在中低端角形结晶和角形熔铝硅微粉市场,日本等发达国家和地区企业占据 高端的球形硅微粉和高纯硅微粉市场。近年来,随着我国硅微粉企业快速发展,公 司子公司华飞电子和联瑞新材逐渐发力,产品已拓展至高端球形硅微粉,未来成长 空间广阔。

2.4.3 公司优势:华飞电子研发能力出众,募投扩产抢占更高份额

公司硅微粉业务由子公司华飞电子开展,华飞电子研发能力出众,在 2006 年 成功开发出球形二氧化硅产品,并成为国内首家实现规模化生产的企业;2011 年, 华飞开始向日立化成和住友电木等全球知名集成电路环氧塑封料生产企业供应球形 硅微粉;2018 年,华飞球形硅微粉的全球市占率接近 4%;2020 年,公司产品满 产满销并计划投资2.88亿元进行新一代大规模集成电路封装专用材料国产化项目的 建设,助力公司在高端硅微粉市场规模不断提升。 客户方面;公司产品已导入日立化成和住友电木等全球知名集成电路环氧塑封 料生产企业,并与德国汉高、松下电工等企业建立长期稳定的合作关系。随着公司 产品技术不断成熟,公司产品与客户的绑定不断深入,客户粘性将大大增加。 技术方面:华飞电子研发能力出众,部分产品已打破日企的技术*锁封**和垄断, 球形二氧化硅产品质量已完全达到国外同类产品先进水平。随着公司持续推进新品 研发和技术创新,有望在更多方向取得突破,提升公司整体实力。 产能建设方面:公司于 2020 年开启募投扩产,使用募集资金约 2.9 亿元开展 浙江华飞电子基材有限公司新一代大规模集成电路封装专用材料国产化项目,生产 中高端 EMC 封装、倒装芯片封装和覆铜板用球形硅微粉,以及具有超小粒径、球度 均匀和极低放射线的球形硅微粉,项目建成后将使硅微粉产能从 12000 吨提升至 22000 吨,助力公司在高端球形硅微粉市场取得更高份额。

2.5 LDS 输送系统:导入国内主流厂商,营收稳步增长

设备导入主流厂商,国产化工作持续推进。半导体材料输送系统业务(LDS)主要通过控股子公司雅克福瑞进行,产品主要用于半导体和显示面板企业的前驱体 材料等化学品的输送。截止 2020 年,公司已拓展长江存储、中芯国际、华虹宏力、 青岛芯恩、重庆万国和广州粤芯等国内主要芯片厂商,当年雅克福瑞新增订单超过 9000 万元。此外,公司正积极培育 LDS 输送系统的自主设计和工艺能力,并在保 证 产品质量的前提下推进零部件的国产化工作。 LDS 设备营收稳步增长。2018 至 2021,公司 LDS 设备营收分别为 286.75/1210.23/7023.48/10444.16 万元 ,2019 年至 2021 同比增加分别为 320.73%/480.34%/48.70%,营收的提升一方面得益于公司客户开拓持续取得进展, 另一方面凸显公司 LDS 设备性能先进,认可度较高。

3 LNG 保温板材:打破外企垄断,战略合作大型船厂提振业绩

液化天然气(LNG)是天然气经高压压缩、冷却后形成的液态天然气,在保存 和运输时,需存储在-161.5 摄氏度、0.1MPa 左右的低温储存罐内、通过 LNG 专 用船舶完成,因此 LNG 保温绝热板材是其运输过程中的关键材料。

“双碳”背景下天然气消费量持续增长,LNG 需求保持高景气。“2030 年前碳 排放达到峰值,2060 年前实现碳中和”的“双碳”目标政策背景下,作为清洁能源 的天然气重要性日益凸显。据《加快推进天然气利用的意见》,到 2030 年天然气在 一次能源消费中占比将提至 15%左右,LNG 作为天然气供应的重要补充,需求持续 高景气,进而带动上游 LNG 船和保温绝热板材用量。据日本造船协会在 2013 年国 际造船专家预测会上的预测,2030 年 LNG 海运量将达到 4.8 亿吨,船队规模将达 到 5630 万载重吨,2030 年前全球需新增 LNG 船 314 艘,以单艘船造价 1.8 亿美 元计算,液化天然气海运船舶市场规模约 570 亿美元。

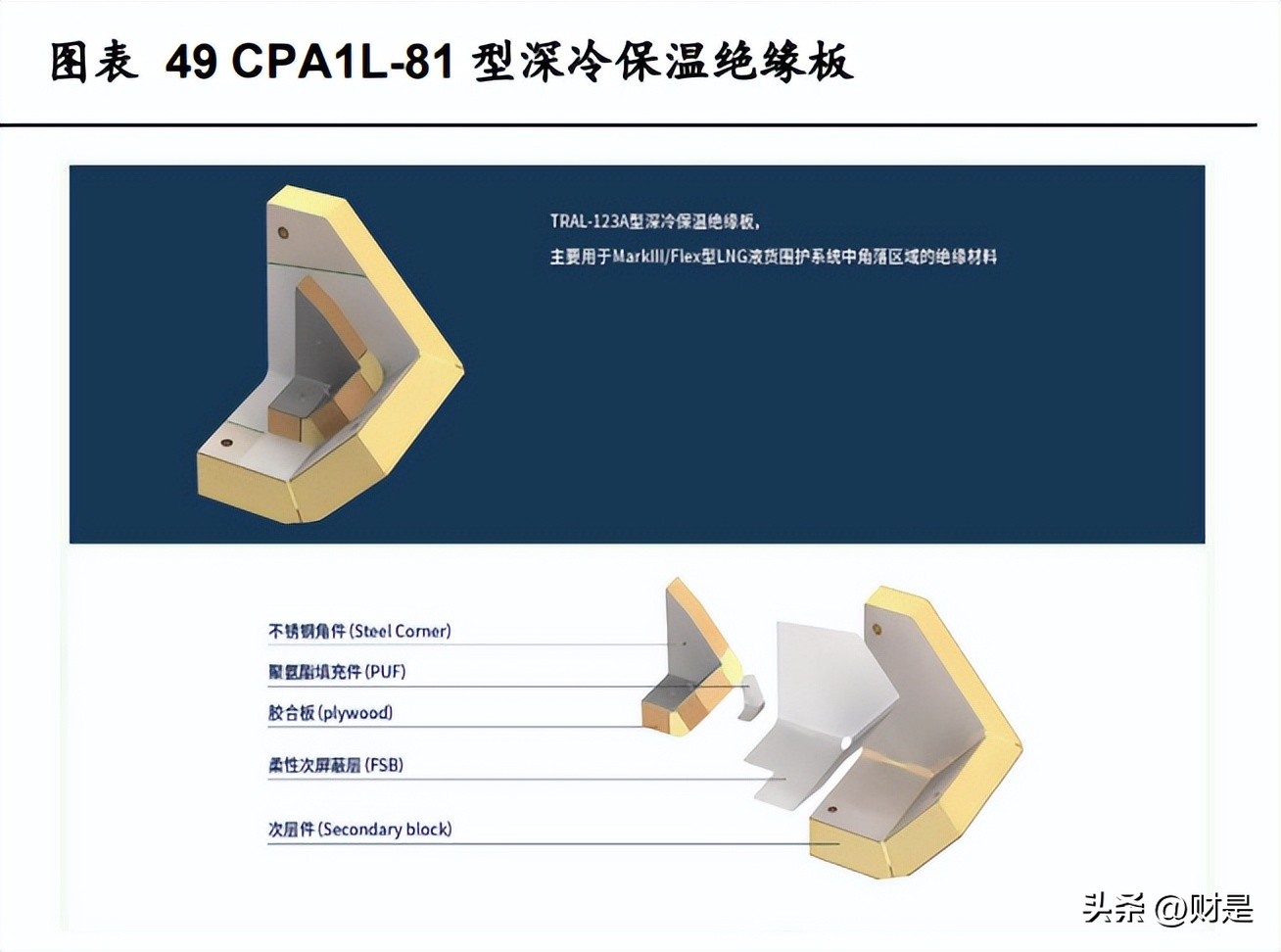

打破外企垄断,战略合作大型船企。技术方面,公司作为国内首家 LNG 保温绝热板材的供应商,目前已经取得了 LNG 保温绝热材料的 O.96 L03+、MARK 3/FLEX 和 GST 等全系列标准认证,成为中国首个具备在全球范围内供应该产品资质的制造商,打 破了韩国材料厂商在该领域的垄断。公司生产的 LNG 保温绝热板材产品性能符合液化天 然气储运的技术要求,产品质量达到国外同类领先水平,并且拥有完整的自有技术、先 进的生产工艺和高度智能化的生产线。客户方面与市场方面,公司已经建立了与沪东中 华造船(集团)有限公司、江南造船有限责任公司和大连重工等大型船厂的战略合作业 务关系,提供包括深冷复合板材、工程技术咨询和设备租赁等服务。同时,公司积极开 拓海外市场,目前已全面参与俄罗斯北极二期液化天然气项目储罐建设,未来业务有望 维持高增。

4 盈利预测

关键假设 1:前驱体和 SOD 业务,公司目前在国内前驱体/SOD 市场中居于领先地 位,已切入主流厂家,国际市场客户包括 SK 海力士、美光、三星电子、铠侠电子 和英特尔等头部厂商。预计 22-24 年前驱体和 SOD 业务收入分别为 9.71 亿元/12.24 亿元/14.69 亿元,对应毛利率为 45.00%/50.00%/50.00%。

关键假设 2:面板光刻胶业务,面板产能向大陆转移,将为公司成长提供充足的动 力,公司适时募投扩产,新项目建成后光刻胶产能总计达 19680 吨/年,光刻胶配套 试剂产能达 90000 吨/年,助力公司通过新建国内产能切入增量市场,抓住下游产业 快速发展的机会。预计22-24年电子特气业务收入分别为13.9亿元/17.61亿元/21.13 亿元,对应毛利率为 17.00%/18.00%/18.00%。

关键假设 3:电子特气业务,公司凭借先进的技术、优质的产品,已和多家龙头厂 商建立长期稳定的合作关系,如代工半导体龙头台积电,大陆代工企业中芯国际, 国内存储大厂长江存储、合肥长鑫,面板龙头京东方、中电熊猫,国外大厂 Intel、 三星电子、海力士等企业批量供应产品。预计 22-24 年电子特气业务收入分别为 4.89 亿元/6.68 亿元/8.68 亿元,对应毛利率为 45.00%/45.00%/45.00%。

关键假设 4:硅微粉业务,子公司华飞电子研发能力出众,部分产品已打破日企的 技术*锁封**和垄断,球形二氧化硅产品质量已完全达到国外同类产品先进水平。随着 公司持续推进新品研发和技术创新,有望在更多方向取得突破,提升公司整体实力。 预计 22-24 年硅微粉业务收入分别为 3.02 亿元/4.13 亿元/5.37 亿元,对应毛利率为 35.00%/35.00%/35.00%。

关键假设 5:LNG 保温板材业务,公司作为国内首家家 LNG 保温绝热板材的供应 商,目前已经取得了 LNG 保温绝热材料的 O.96 L03+、MARK 3/FLEX 和 GST 等 全系列标准认证,成为中国首个具备在全球范围内供应该产品资质的制造商。预计 22-24 年 LNG 保温板材业务收入分别为 5.12 亿元/6.45 亿元/7.75 亿元,对应毛利 率为 25.00%/25.00%/25.00%。

关键假设 6:其他业务,随着公司整体实力不断提升,其他业务亦将得到同步发展。 预计 22-24 年其他业务收入分别为 7.13 亿元/8.71 亿元/9.03 亿元,对应毛利率为 21.25%/21.22%/21.58%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站