全球移动IP游戏市场在2018⾄2020年期间较为稳定,年*载下**量⼀度逼近30亿。随着新冠疫情带来的移动市场增长红利逐渐褪去,IP游戏市场于2021年⾸次迎来明显下降,最终*载下**量为24亿。2022年前3个季度,全球IP游戏*载下**量达16亿,其中iOS与GooglePlay*载下**量占⽐分别为28.3%、71.7%。

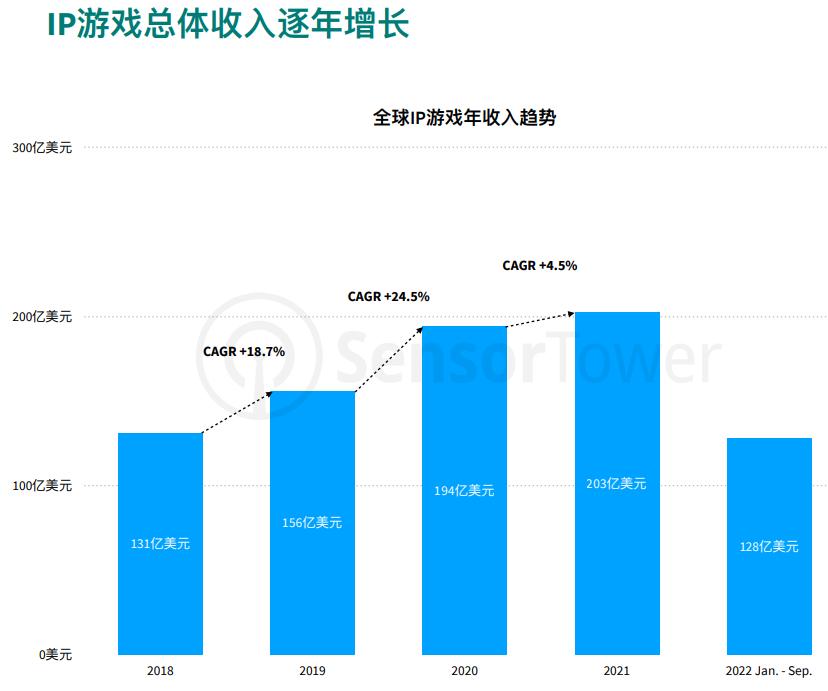

IP游戏⾃2018年一直处于收⼊上升期,其在2020年收⼊增⻓表现最为突出,全球增⻓率⾼达24.5%。欧洲与中国大陆是同年收⼊增⻓最显著的市场,增⻓率分别为31.1%、32.9%,美国、⽇韩以及东南亚地区收⼊增⻓均成功突破20%。尽管2021年全球IP游戏总收⼊增长有所放缓,但仍然超过2020年达到203亿美元。2022年1⽉⾄9⽉期间,IP游戏已获得128亿美元营收,其中苹果市场收入贡献⾼达61.7%。

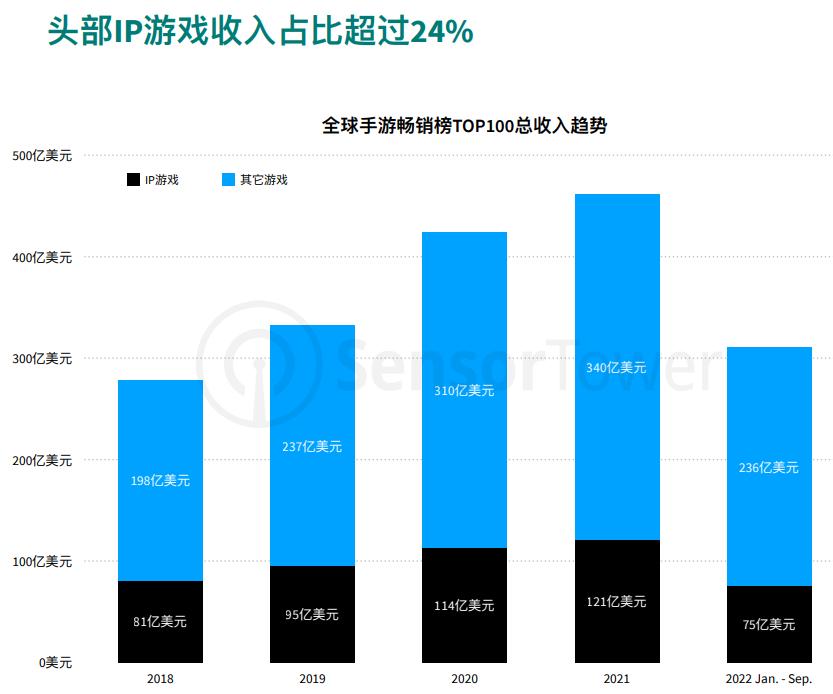

移动游戏市场整体营收表现一直处于稳步上升状态,IP游戏亦是如此。2021年全球畅销榜前100游戏合计收入首次突破460亿美元,其中IP游戏收入达到新⾼121亿美元,占比26.3%。2022年1⽉至9⽉期间,共24款IP游戏⼊围全球畅销⼿游Top100榜,⽤户总⽀出约75亿美元,收入份额为24.1%。由此可⻅,IP游戏仍然是⼿游市场收⼊构成中不容忽视的⼀部分。

依靠海量的本地游戏、动漫IP储备,⽇本以72亿美元的成绩成为2021年移动IP游戏收入最高的市场。美国同样拥有大量原创IP资源,因此用户对于相关IP游戏的付费意愿也较为良好。尽管美国游戏市场IP主要来源于本⼟电视剧集、美漫以及小说,但近年来⽇本IP出海美国已颇具成效,例如超级玛丽、宝可梦以及七⻰珠。*载下**量⽅⾯,2021年IP游戏在欧洲共获得超5亿*载下**量,端游IP是该地区用户接受度最高的IP来源。IP游戏在美国与东南亚市场也成功突破3亿*载下**量。

从IP游戏品类分布看,中重度游戏仍然是收入贡献主要来源。RPG游戏是中重度IP游戏中最为吸金的品类,其收⼊贡献甚⾄超过其余中重度游戏品类的总和,⾼达39%。休闲游戏中,以《宝可梦Go》为代表的定位AR游戏收入表现亮眼,其次为街机与益智解谜类。体育&竞速游戏则以EA、NEXON以及TakeTwo的经典端游/主机转手游产品最为⽕热。*载下**量⽅⾯,休闲类IP游戏市场份额为49%,略⾼于中重度游戏(35%)。SEGA旗下索尼克相关跑酷游戏帮助街机品类获得最⾼*载下**,⽽模拟品类最流⾏IP来⾃《Minecraft》与《模拟⼈⽣》。中重度IP游戏品类⽤户分布较为平均,略集中于策略与射击品类。

截⾄2022年第3季度,共有超过10款⼿游采用了漫威系列IP。其中发行商Netmarble旗下《Marvel Contest of Champions》、《MARVEL Future Revolution》等3款产品⽆论是*载下**量还是收入表现均位于前列。此外,scopely、网易、字节跳动以及Warner Bros.等多家知名游戏发⾏商均有推出相关IP游戏,足见该IP巨⼤的影响⼒。由于漫威英雄主题与格⽃、⻆⾊扮演玩法相当契合,因此IP游戏类别主要集中在动作、RPG等中重度品类。《Marvel Collect!》、《LEGO® Marvel Super Heroes》为目前仅有的2款漫威IP授权的休闲游戏,品类分别为桌游和模拟类。