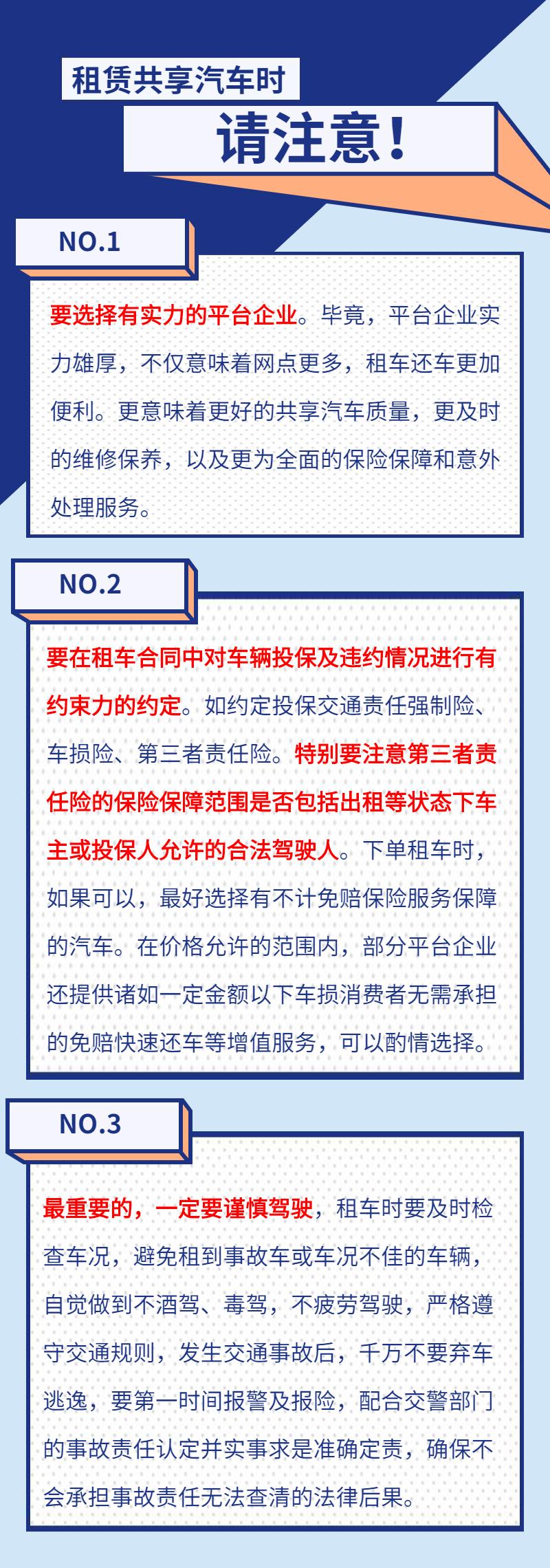

花山检察

厦门中院

近年来

随着共享汽车的普及

除了在给人们出行带来便利的同时

也引发了不少交通事故

而交通事故所带来的 保险赔偿纠纷

也时有发生

为了应对可能发生的机动车的事故

不少共享汽车运营企业

通过投保分散风险 的行为值得肯定

但也有很可能因为 相关险种选择不当

致使分散风险的合同目的 无法实现

近日,厦门金融司法协同中心

就审理了厦门第一例涉及共享汽车的

道路运输承运人责任险案件

案情简介

阿峰向共享汽车公司 承租闽D牌电动汽车 ,双方签订了汽车租赁协议,约定每月付租金,租期6个月, 用途为网约车 。

该车由共享汽车公司 以自己的名义 向Z保险公司投保《 道路客运承运人责任险》 ,附加司乘人员责任保险、以及附加精神损害赔偿责任保险等险种。

2018年5月,阿峰驾驶该车在行驶过程中碰撞路中栏,事故造成阿峰自身受伤及车辆损坏,经交警认定, 阿峰负事故全部责任 。 阿峰伤情经鉴定构成严重伤残,其就产生的医疗费用、护理费等人身损害以保险合同纠纷向法院提起诉讼, 要求Z保险公司直接负责赔偿 。

法院终审驳回了阿峰的诉求

本案的特殊之处在于

虽然交警部门认定阿峰负单方事故全责

但平台企业已提前依约投保

本案的法律争点主要是

共享汽车用户是否为保险合同约定的司乘人员

法院是这样认为的

法院经审理认为

本案讼争保险系责任险

根据我国《保险法》第六十五条规定,“责任保险是指以被保险人对第三者依法应负的赔偿责任为保险标的的保险”。本案平台公司投保的主险《道路客运承运人责任保险》保险条款明确规定其保险责任特指共享汽车外的旅客遭受的人身伤亡或财产损失,并 不包含司乘人员 。《附加司乘人员责任保险》又将保障范围限定于 被保险人所雇佣的司乘人员 。以上保险范围 均不覆盖租用共享汽车的平台用户 ,也就是阿峰。

保险合同中已经明确约定了被保险人为共享汽车公司

商业险和交强险存在重大差异,后者有很强的公益性质,属于法定性质;而前者主要尊重约定。《机动车交通事故责任强制保险条例》第四十一条规定,被保险人,是指投保人及其允许的合法驾驶人。而这一定义在条例中明确 仅限于交强险,并不能直接适用于商业险 。

本案相关险种选择不当

本案中,虽然汽车租赁协议对企业的投保责任进行了明确的约定,企业亦据此投保,然而相关险种选择不当, 《道路客运承运人责任保险》并不适应共享汽车所有人与使用人分离的特点,致使分散风险的合同目的事实上难以实现 。共享汽车企业应当按照车辆使用性质,与保险公司协商选购或定制适合的保险。

综上

法院作出上述判决

共享汽车行业作为新兴行业,相关平台企业经营之维系有赖于机动车的对外租赁使用,在这种情形下,机动车所有人与使用人分离已成为常态,为了应对可能发生的机动车的事故,共享汽车运营企业通过投保分散风险的行为值得肯定。但在本案中,因相关险种选择不当,致使分散风险的合同目的无法实现。 共享汽车平台企业应按照车辆使用性质,与保险公司协商选购或定制适合的保险。

市民在租用共享汽车过程中

如何规避可能产生的风险呢?

这里有 三点建议

—————————————————

素材提供:厦门金融司法协同中心林鸿