泰恩康301263--“成药杂货铺”

1. 募资及估值分析

发行股数5910万股,发行后总股本23638.75万股,发行价19.93元,募集资金11.78亿元,超募4.28亿元(“涨幅”57%);对应发行后总市值47.11亿。

(1)上市前估值

2020年10月28日从新三板摘牌时,市值38.29亿;20年业绩受疫情影响(口罩)营收和净利暴涨,股价在2个月时间内翻倍(即之前市值19亿不到)。

2020 年初,受新冠疫情影响,全球口罩需求量短期激增,庞大的市场需求带动公司口罩销量的增长和单价的提升。 2020 年,公司口罩的营业收入达2.39亿元,占营业收入的 33.76%。 随着后续疫情的逐渐好转及市场供需的变化,公司口罩的销量、销售价格和毛利率可能无法维持在疫情爆发前期的较高水平, 2020 年上半年口罩的平均销售价格为 1.06 元/只 ,由于 2020 年下半年口罩价格的下降,2020 年全年口罩的平均销售价格下降至 0.89 元/只, 2021 年 1-6 月,口 罩的平均价格为 0.24 元/只(但仍高于疫情爆发前的 0.17 元/只。)。 若口罩的销量和价格进一步下降,将对公司的经营 业绩造成不利影响。

(2)公司业绩

疫情前公司业绩“平稳”(低迷),主要以代理运营为主(“小”品种),自研产品仿制药为主(专利到期、研发投入低、市场比较稳定),整体看公司经营路线比较“传统”,没有进取心。

①代理产品

公司自 1999年起代理和胃整肠丸和沃丽汀 ,2 002年起代理强生医疗器械 , 2003 年起代理保心安油 。( 在网上查了一下,虽然都是唯一代理,销量都比较一般 )

报告期内,公司代理运营业务毛利率分别为 47.34%、48.48%、46.18% 和 48.75%,其中核心代理产品和胃整肠丸毛利率分别为 73.69%、74.92%、73.25% 和 76.72%,沃丽汀毛利率分别为 32.29%、32.58%、35.27%和 39.56%,毛利率较高。

②自研“大单品”(仿制药)--盐酸达泊西汀片(*泄早**药)

自研但为自产,代理运营、自研不自产!价格在招股书里体现前后矛盾:

截至本招股说明书签署日,对于公司的主要产品,仅有第三批国家药品集中 采购在其采购范围中涉及到了盐酸达泊西汀片一个品种,公司的“爱廷玖”盐酸 达泊西汀片符合仿制药申报品种资格要求,参与了第三批国家药品集中采购, 并 以 67.38 元/盒(规格:30mg*2 片)(33.69 元/片)的价格中标 , 与公司正式对外公布零售价格相近。

文字为“风险提示”部分、图表为产品销售价格;网上价格比较接近前文的价格,活动价低于10元/片。

从销量金额计算,12元左右比较符合;集采比市场价还高?!

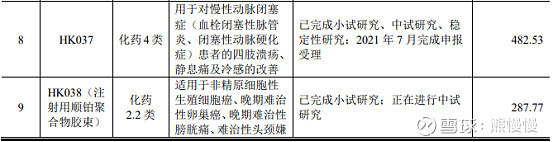

③在研产品--全是仿制药

从公司现有产品线看,品种多,贡献主要来自几个代理品和“爱廷玖”,自己生产的主要是中成药丸剂(竞品多、品牌力弱,销量都不大):

综上,公司代理运营(经销)、仿制(化药为主)、中成药,什么都有,小单品、多分散,俨然就是一个药品“杂货铺”。21年业绩较20年下滑,对于PE39,估值偏高!但有些噱头破发风险较低。

2.发行人的主营业务情况

经过 20 余年的发展,公司已经发展为一家以 代理业务为基础 , 自产产品 快速发展的综合性医药公司。随着公司药品研发成果的逐步显现,借助公司已有的成熟销售体系,公司自研药的研发、生产、销售业务将在未来一段时间内为公司带来可观的新增收入和利润,将成为公司未来业绩增长的主要动力。

公司主营业务为代理运营及研发、生产、销售医药产品、医疗器械、卫生材料并提供医药技术服务与技术转让等。2 018 年、2019 年,代理运营业务是公司收入和利润的主要来源 ;2020 年,受全球新冠肺炎疫情影响,公司的防疫物资销售大幅增长,代理运营业务及医疗器械业务(主要包含防疫物资口罩)是公司收入和利润的主要来源;同时,随着公司 自主研发的“爱廷玖”盐酸达泊西汀片 于 2020年8月正式投放市场销售,成为公司收入和利润的新增长点;2021 年1-6月,随着境内疫情的有效控制,公司的代理运营业务实现恢复性增长,口罩业务收入有所下降,“爱廷玖”盐酸达泊西汀片维持着良好的销售水平,综合影响下,公司的自产产品业务收入占比为 47.59%。随着公司后续自主研发药品注册批件的陆续获批上市,医用口罩生产销售业务的稳定发展,公司自产产品业务收入将会保持稳定增长。

根据2021年1-9月发行人经审阅的业绩情况,结合审阅报告截止日后发行人的经营状况、预计成本费用等,发行人预计2021年度的 营业收入 约为65,959.40万元至67,461.30万元,较2020年度 变动幅度约为-6.97%至-4.85% ,预计2021 年度归属于母公司股东的 净利润 约为10,812.65万元至12,227.36万元,较 2020 年度变动幅度约为-32.77%至-23.97%, 预计 2021 年度扣除非经常性损益后归属于母公司股东的净利润约为 9,585.53 万元至 11,000.24 万元,较2020年度 变动幅度约为-37.25%至-27.99%。

投资有风险 入市需谨慎

公司最大的卖点就是:*泄早**药,“爱廷玖”盐酸达泊西汀;这个药的故事不如枸缘酸西地那非传奇,网上的销量也比较一般,竞品也比较多。