今天是牛年最后一个交易日,牛年里我们工作、休息、学习、投资,一年就这么过去了。

一年大约有240个交易日,股价涨涨跌跌,令投资者时而亢奋,时而害怕。

其实,害怕主要来自于不懂,懂了就不怎么会怕。

能毛估估出一家公司起码值多少钱,就能够镇定地看待股市的波动。

巴菲特说:“如果你受不了浮亏50%,你就不适合投资。”说的就是这个道理。

股市从来不是一个祥和的地方,它更像西游记里的世界。

里面有神仙,也有妖怪,而且妖多仙少。

我们都想找到神仙,取得真经。可妖怪却常伪装起来,想吃掉我们。

一个没有本领的平民,在西游记里是很危险的。

新的一年就要到来。

若准备继续投身股市,不妨将自己当做一个去西天取经的人。

取经之路漫长,需要有孙悟空的火眼金睛,分辨出神仙和妖怪,让自己活下去。也需要唐僧的耐心,不求快,让自己坚持下去。

来年里,常常提醒自己,股市就是西游记,眼前的景象真真假假。大涨或大跌,都可能是妖怪变出来,诱惑我们,恐吓我们的。

对任何一个想要买入公司,都要像孙悟空看东西一样,穿透股票的表面,看到背后公司的真面目。

过年了,大家可能会坐飞机远行。

以上海机场为代表的机场股,在疫情爆发之前,是资本市场的香饽饽。

2年过去了,机场能否成为困境反转股,它的商业模式究竟好在哪里。

下面,就来看看机场股的真面目。

基础的航空性业务平平无奇

国内机场的收入来源有两大块:航空性业务和非航空性业务。

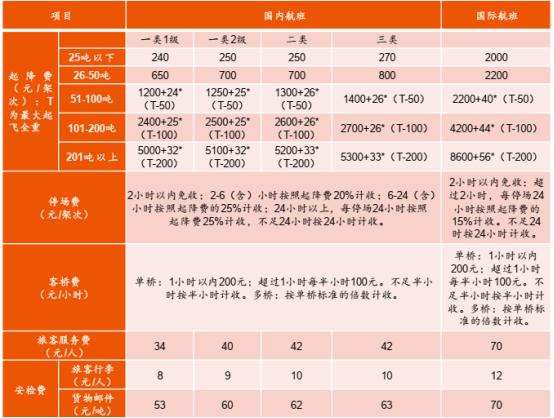

航空性业务由政府指导定价,目前实行民航局在2017年1月发布的《民用机场收费标准调整方案》。

其中包含的收费项目有:起降费、飞机停场费、客桥费、旅客服务费、安检费。

△机场航空性业务收费标准

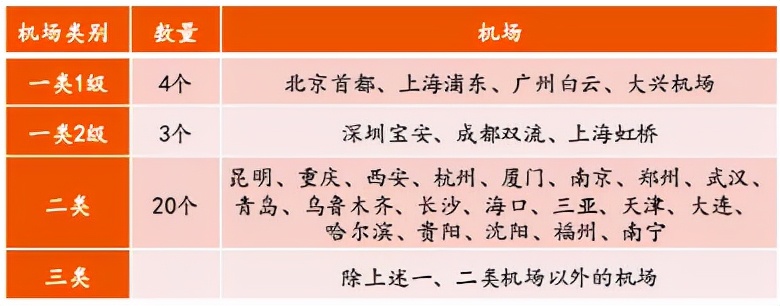

我国民航局把国内机场分为:一类1级、一类2级、二类和三类。

四个类别的机场,在起降费、旅客服务费、安检费上有所区别。从一类1级到三类,收费逐步递增。

“一类1级”有4个,分别是:北京首都机场、上海浦东机场、广州白云机场和北京大兴机场,覆盖了3个一线城市。

“一类2级”有3个,分别是:深圳宝安机场、成都双流机场和上海虹桥机场,覆盖了2个一线城市和1个新一线城市。

“二类”有20个,分别是:昆明、重庆、西安、杭州等机场,主要覆盖了新一线城市和二线城市。

前三类以外的机场,均归为“三类”。

△国内机场分类表

可见,国内机场的分类,不完全按照机场的旅客吞吐量,还和所在城市的经济发达程度有关。

根据民航局的统计数据,2019年,成都双流机场的旅客吞吐量,排到了第4,但它属于一类2级机场。

昆明长水机场的旅客吞吐量,排到了第6,却只属于二类机场。

而北京大兴机场和上海虹桥机场的旅客吞吐量,分别只位列第53名和第8名,却都属于一类机场。

△2019年国内机场吞吐量排名

不要以为硕大的机场给旅客提供的服务,都是免费的。

其实,旅客待在机场里候机,要付一个三四十的服务费。过安检时,还要出十块钱行李安检费。

只是为了方便收取,这些费用都算在机票里了。

机场向航空公司收取这笔费用,而航空公司则从机票收入中,拿出这部分费用。

是不是一下子觉得机场很赚钱,不仅可以收取飞机的起降、停放费用,还可以向每一个坐飞机的旅客收一笔服务费。

那么,该如何看待机场的航空性业务呢?

机场的生意,实际上是两种业务的结合:收取飞机的“过路费”+收取旅客的“服务费”。

这两种业务的规模,主要取决于两个因素:1、旅客量。2、收费标准。

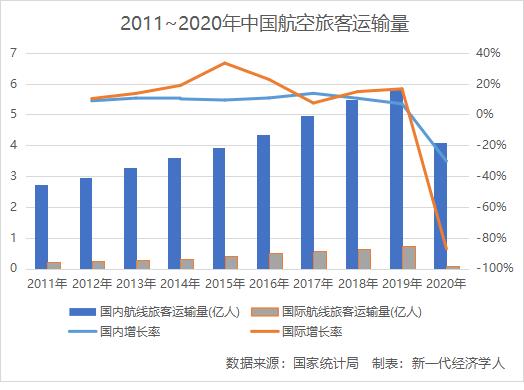

国内航空旅客的吞吐量,从2010年的2.68亿人,到2019年达到6.60亿人,复合增长率为10.5%左右。

上市公司中,上海机场2010年旅客吞吐量为4058万人,到2019年达到7615万人,复合增长率为7.2%。

白云机场2010年旅客吞吐量为4098万人,到2019年达到7338万人,复合增长率为6.7%。

深圳机场2010年旅客吞吐量为2671万人,到2019年达到5293万人,复合增长率为7.9%。

2010~2019年这十年里,全国的航空旅客总量增速达到了10%,而各上市机场的增速在7%左右。

可见,由于其他机场的新建,客流量有所分流,国内头部机场的客流增速达不到总旅客的增速。

旅客量的增速不高,就要看收费标准了,看机场能否提价。

显然,这是不能的。

因为机场是基础设施,属于公共财产。

机场的航空性业务,由政府指导定价,机场自己不能提价。

不然,机场天生有垄断属性,它能比现在赚更多的钱。

一个城市通常只有一两个机场。

如果只有一家,收费标准就由这一家说了算。如果有两家,则可以联合定价,来提升利润。

而新建一个机场是极其困难的,竞争对手想进都进不来。可见,机场是一个不能充分竞争,只能一家独大或寡头垄断的行业。

以上海为例,上海有两个机场,浦东和虹桥机场,都属于国资委。

这两个机场已经能够满足上海的航空运输需求。未来十年,上海新增机场的可能性很低。

在上海,航空公司只能选择浦东和虹桥两个机场,旅客也必须去浦东或者虹桥坐飞机,别无选择。

这种情况下,如果机场提高收费标准,航空公司和旅客只好接受。

然而,机场是一项基础设施,提供公共服务,应该为公共的利益而运营,不应该随意涨价。

所以,我国机场的收费标准,采取政府统一定价模式。

美国也是。

美国是一个资本主义发展程度很高的国家,但机场大部分仍属于公共财产。

2020年,中国的民航运输机场为241个,美国有555个。

疫情爆发后,美国的机场一下成了烫手的山芋。

有一些报道表示:美国各城市应该卖掉自己的机场、将机场私有化,进行市场化运营,以此来缓解公共财政压力。

然而,在正常的年份里,机场是一项十分吸引人的资产。

过去,特朗普政府的基础设施顾问格里宾曾表示:“如果美国任何一个城市想做一笔关于机场的交易,那么第二天就会有大把的投资者在街上排队。”

无论是中国还是美国,都没有放开机场的运营。

全球的机场也基本都是公有的,由政府控价。

相比之下,航空公司就无所谓公有、私有了。

因为这是一个充分竞争的行业,竞争对手容易进来。

国内的航空公司既有公有的,又有私有的。

公有的有东方航空、南方航空等。私有的有吉祥航空、春秋航空等。

顺便说一句,由于航空公司之间竞争激烈、服务又缺少差异化、还重资产,所以商业模式并不好。

再谈一谈,机场的扩容。

机场确实可以通过扩建航站楼、跑道等,来提高承载量和起降效率。

不过,机场是重资产行业。

收取一笔笔小费用的前提,是要花重资建造一个庞大的基础设施。

它的业务规模有着明显的上限。

它像一个停车场一样,车位就那么多,高峰时期一个小时内能进出的车子是有限的。

自然地,机场可以通过扩建,来提升可容纳的飞机数量、起降效率,从而扩充航班数量,来提升营业收入。

那么,由扩建带来的航空性业务增长,大概增速有多大呢?

长远看,基本上和相关业务的净资产收益率(ROE)差不多。

如何理解?

假设一家机场当前的净资产是100亿,主要由航站楼和跑道等基础设施构成。它只经营航空性业务,2021年的利润为10亿。也就是说,投入100亿净资产,每年能创造10%的收益,它的资金运用效率,也就是ROE为10%。并且,当前它的航班数量已经达到极限,要进一步增加航班数量,必须扩建航站楼和跑道等基础设施。

理想情况下,它能把每年10亿的利润,都用来新建一个小型的航站楼和配套跑道,并在一年内建成。那么,根据它10%的资金运用效率,这10亿能在来年增加1亿的利润。由此,总利润达到了11亿。

可见,利润增速为10%,就和ROE一样。

所以,长远来看,机场航空性业务的增长速度,和它当前这部分业务的ROE息息相关。

而国内机场的ROE大概多少呢?

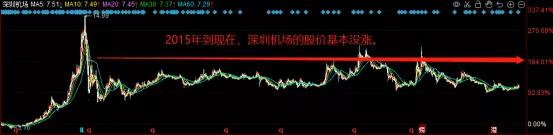

上市公司中,深圳机场的收入以航空性收入为主。2015年~2019年,深圳机场的ROE基本在5%左右。

△深圳机场K线图

谈到这里,机场航空性业务的真面目,就能看出一些了。

航空旅客的增长速度只有7%左右,收费标准由政府指导定价,扩建带来的业绩增速又很有限,可见,只看基本的航空性业务,机场的前景实在平平无奇,和公共事业公司差不多,购买的目的是每年收取稳定的股息。

然而,机场的看点,在于非航空性业务。

非航空业务是看点

机场能算是公共事业类公司,公共事业通常都是垄断的。

垄断是很好的商业模式。

但公共事业公司,一般都发挥不出垄断的威力,因为产品和服务价格,受到政府的调控。

机场的航空性业务的收费标准,就按照政府指导价。

而非航空*服务性**的收费标准,实行市场调节价。

机场的非航空性业务,主要包括:商业餐饮收入和其他非航收入。

其中,商业餐饮收入占大头。

不过,普通的商业餐饮,机场并不处于垄断的地位。因为旅客不是非得在机场吃饭、买东西。

具有垄断属性的,是机场的免税店收入。

现在国内开放的免税店,基本只在机场和海南,旅客在国内的其他地方很难买到免税品。

以上海机场为例。

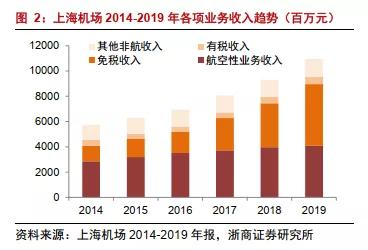

2019年,上海机场营业收入109.4亿元,增长17.5%。

其中,航空性业务收入40.8亿元,增长2.9%。非航收入中,商业餐饮收入54.6 亿元,增长37.1%,其他非航收入14.0亿元,增长2.9%。

商业餐饮已经成为上海机场的最大收入来源,也是公司收入增长的主要驱动力。

而免税收入在商业餐饮收入中的占比达89%。

2019年,上海机场免税收入为48.8亿元,增长40.3%。而有税商业餐饮收入为5.9亿元,同比增长15.2%。

同样是商业餐饮收入,免税店的收入是有税店的8倍。

而且在上海机场内,免税商业面积只有1.69万平方米,总的商业面积为6.6万平方米。

可以想见,如果上海机场没有免税店,而全是普通商铺,收入一定大打折扣。

值得注意是,机场的免税店,只开在国际/港澳台航线的航空楼内。乘坐国内航线的旅客,是进不去的。

上海机场有T1、T2两个航站楼和S1、S2两个卫星厅。

这四个地方的国际/港澳台航线厅内,都有免税店。

国际/港澳台航班的旅客,过了相应的安检之后,才可以进入。

可见,国际旅客的多少,决定了一个机场免税店的收入规模。

自2011年到2019年,中国的航空旅客总运输量,从2.93亿人,增长到6.6亿人,复合增长为10.7%。国际航线旅客运输量,从2118万人增长到7425万人,复合增长为17%。

参照2018年~2019年的增长情况,国内航线的旅客运输增速在放缓,2019年约为7.8%。而国际航线的旅客运输增速有所提高,2019年约为16.6%.

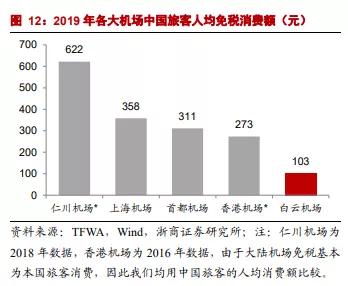

在国内机场中,上海机场的国际旅客数最高,免税消费额也最高。

2019年,上海机场、首都机场、白云机场的国际及地区旅客吞吐量,分别为3851、2757、1871万人次,免税消费额分别为138、86、19亿元。

上海机场的国际及地区旅客量,占总旅客量的50.6%,远高于首都机场、白云机场、深圳机场的28.1%、25.5%、11.2%。

不仅如此,上海机场的人均免税销售额也较高。

根据浙商证券统计,2019年,上海机场、首都机场、白云机场的人均免税销售额,分别为358元、311元和103元。

可以看到,当前国内三大机场中,上海机场的免税业务优势较大。

为何会形成这种区别,三大机场各自有哪些值得关注的地方呢?

国内三大机场的看点

机场免税业务的关注点在于:1、国际客流。2、商业吸引力。

国际客流上,主要的影响因素是:同城市机场的竞争和城市总体客流的变化。

而商业吸引力,主要和国外免税店相比。

旅客乘坐一趟国际航班,从一个机场飞往另一个机场,两个机场都有免税店,可供选择。

自然,两个国家、地区机场的免税店,会形成竞争。

哪边免税店的品牌更多、价格更便宜、承包免税业务的公司更会经营,机场的免税生意就会更好。

下面,分别谈一谈上海机场、首都机场和白云机场的情况。

1、上海机场

上海有两个机场,虹桥机场和浦东机场。

上市公司上海机场(600009)过去是浦东机场,现在要通过资产重组,把虹桥机场也并入上市公司。

这样一来,上海机场就无须担忧旅客被分流了。

不过,在此之前,上海机场在国际旅客上也有绝对优势。

依据上海的规划,浦东机场是构建“国际航线网络运营的国际枢纽机场”,虹桥机场是构建“点对点运营的国内枢纽机场”

所以,上海的国际航班基本都在浦东机场。

2017年,浦东机场的国际及地区旅客,占两个机场总和的91.5%。

在商业吸引力上。

上海机场的免税店,由日上公司经营,品类丰富,以卖化妆品、香水为主。

而日上公司已经把上海机场的免税店,打出了亚洲最低价的口碑,形成了很强的品牌影响力。

2、首都机场

北京也有两个机场,首都机场和大兴机场。

首都机场的人均免税消费,其实和上海机场较为接近。

可见,在商业吸引力上,两处差不多。

但首都机场存在被大兴机场分流的风险,由此导致旅客数下降。

根据政府规划,东航集团、南航集团、首都航等公司,将转场投运至北京大兴国际机场运营。中航集团、海航、大新华航等公司,保留在北京首都国际机场运营。

而对于外国航空公司、港澳台地区航空公司,可自行选择运行机场包括两场运行。

旅客数的下降,不仅会影响免税收入,还会影响基础的航空性业务。

3、白云机场

白云机场是广州唯一的机场。

在旅客上,不必担心被同城的其他机场分流。

但白云机场免税店的商业吸引力,尚不及上海和北京的机场。

2018年,白云机场T2航站楼正式运营。

T2航站楼建成以前,白云机场免税面积仅为2123平米。随着T2航站楼的启用,白云机场的免税面积进一步增加至6845平米。(上海机场为1.69万平米)

根据浙商证券数据,2019年初,白云机场T1航站楼香化品牌约30个,T2航站楼约57个。而浦东机场的T2航站楼为70多个。

可见,在品牌丰富度上,白云机场仍和浦东机场有所差距。

而在价格上,依据浙江证券的实地调研,白云机场已经接近浦东机场。

由于免税面积翻倍、品牌增多,2019年白云机场的免税销售额达到19.2亿元,增长117%。人均免税销售额达到103元,增长101%。

未来免税行业的增长点在哪?

1999年,日上免税行在上海机场开设了免税店。

由于那时我国出境游尚不发达,免税对于机场的贡献尚不起眼。

后来,随着收入的提升,出国的人数越来越多,推动了我国免税行业的发展。

2016年,我国开放了19个进境免税口岸。

2017年,中国国旅收购了日上中国(经营首都机场免税店)51%股权、2018年收购了日上上海(经营上海机场免税店)51%股权、接受海南国资委无偿划转海免公司51%股权。

我国免税行业开始加速发展,机场的免税店是中坚力量。

事实上,机场免税店的发展潜力,取决于中国人对奢侈品的购买力。

中国人奢侈品购买额占全球 33%、免税品购买额占全球 35%。

根据贝恩咨询,2018年,全球奢侈品市场规模约1.82万亿元。

其中,中国人消费占比33%,而在2000年,这一占比仅为1%。

中国人成为了全球最大的奢侈品买家。

2018年,中国居民购买免税品的总额为2194亿元。其中,在境外消费了1800亿元,占82%。而在国内只消费了395亿元,占比18%。

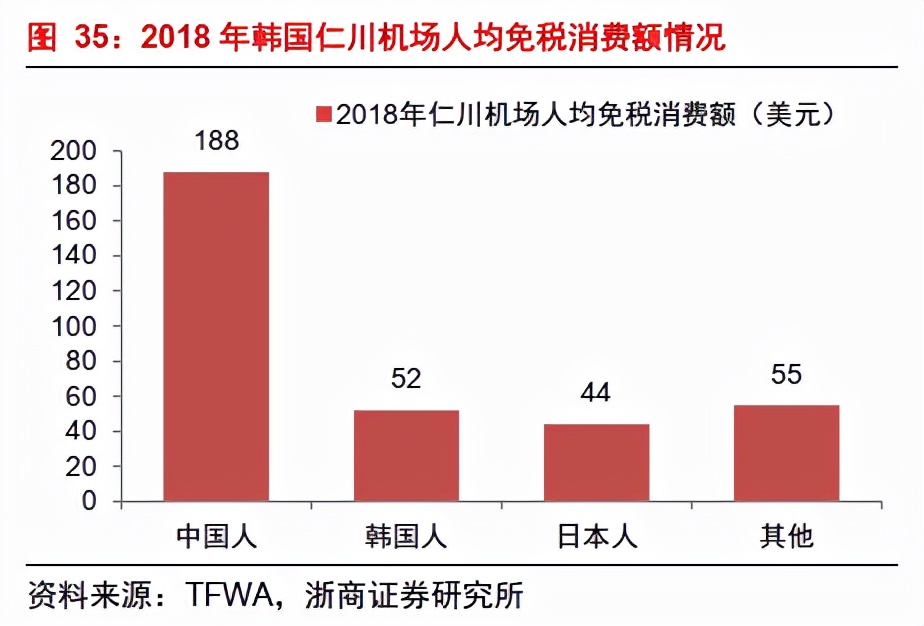

以韩国为例。

2018年,中国人在韩国的免税消费总额,约为800亿元,在韩国仁川机场人均消费额为1244元。

对比国内机场,2018年上海机场人均免税消费额309元、首都机场269元,国内机场的人均免税消费额尚低。

可见,中国人大部分的免税消费,都被外国给挣了。

政府也意识到了问题,近两年通过打击海外代购、放宽国内免税市场等方法,在引导消费回流。

未来中国机场免税行业的增长点在于:1、中国人免税消费的回流。2、中国人不断增长的奢侈品消费力。3、国际旅客的增加。

在免税行业总的增长可以保证的情况下,个别机场若能保证客流,提升免税店的竞争力,依旧能成为行业中的香饽饽。

特别提醒:本文内容仅供参考,不构成任何投资建议,交易风险自担。