marc chagall

文/史迪萌

重疾险是最复杂、也最重要的保障型保险,没有之一。

王大美想给自己买份重疾险,选终身重疾险吧,除了贵,也没别的毛病了;买定期的吧,又怕到期后保障没了。再一瞅,支付宝上的一年期重疾险,便宜到让人怀疑人生!

到底选哪个啊?

天秤座的王大美,又犯了选择困难症。

重疾险按保障时间,可以分为3类:一年期、定期、终身重疾险。

先避开一个坑:别买一年期重疾险。

一年期重疾险,保障期只有一年,比如支付宝上的健康福重疾险(保1年)。

和平时我们听说的,重疾险动不动就三五千块钱一年完全不一样,它的保费便宜到让人震惊。30岁的男性买50万保额,一年只要405块!

一看到这种捡漏价,小伙伴们也不管保障时间、不看保额,直接买它!

(图片来自:pixabay )

古话说得好,从南京到北京,买的不如卖的精。保险公司又不是傻子,能卖这么便宜,早就给你挖好坑了。

一年期重疾险的保费,逐年上涨,年龄越大,保费越贵。

还是看健康福重疾险(保1年),同样是50万保额,等到56-60岁的时候,每年要8630元;66-70岁的时候,每年16900元,比起30岁的价格,翻了40多倍!

保费压力越来越大,等到人老体衰,也是大病高发期,反而买不起重疾险了。

(图片来自:pixabay )

一年期重疾险还有个致命缺点,不保证续保,可能卖个三五年就停售了,重疾保障一下子就断了。

所以,哪怕它便宜,哪怕你手头紧,我也不建议买一年期重疾险。

趁早买一份定期或者终身重疾险,才是上策。

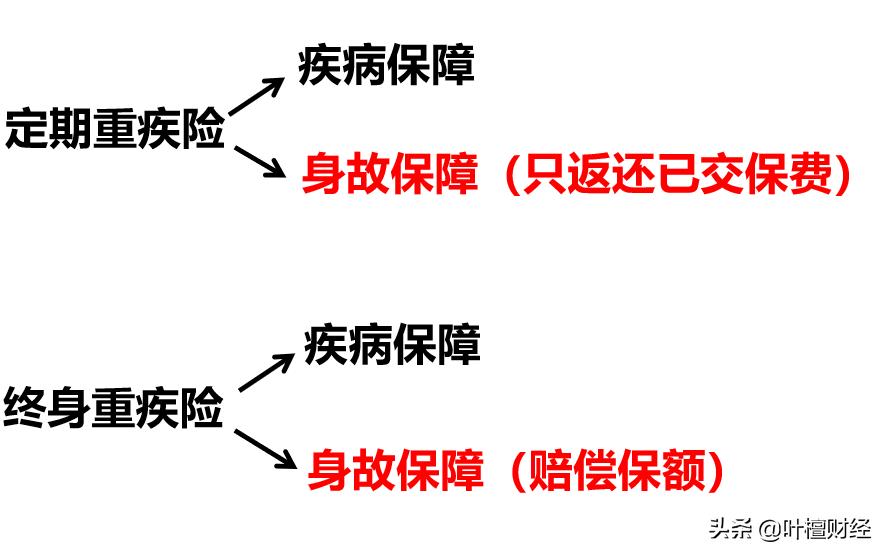

定期重疾险和终身重疾险,很好理解。

定期重疾险,就是保障一段时间,比如保20年、30年,或者保至70岁、80岁。

终身重疾险,就是一步到位,保到你归西。

终极问题来了,到底是定期好,还是终身好?

先给一个标准答案:终身重疾险好,因为性价比最高。

人生在世,尤其是年纪越大,就越有患上重疾的可能。保障终身的重疾险,能最大程度确保你在患病期间,有钱治病、买药、有收入补偿。

比起定期重疾险,终身重疾险还多了身故保障,身故就赔付保额,相当于多了一份寿险功能:

说白了就是,买终身重疾险,最后一定会拿到保险公司的赔付,当然就是终身重疾险好。

但现实中,很多人会选择买定期重疾险。

因为终身重疾险的保费,比定期重疾险,贵的不止一丢丢。

就拿市面上性价比非常不错的超级玛丽重疾2020来算笔账。

比如30岁的老王,50万保额,分20年交:

如果保终身,每年保费6350元;

如果保至70岁,每年保费4005元。

看到了吧,终身重疾险的保费,比定期的贵了三分之一!

(图片来自:pixabay )

对普通家庭来说,一份重疾险一年就要6000多,对家庭财务会有很大的负担。

所以,预算决定一切。

家庭收入不错,保费预算充足,就买终身重疾险;

家庭收入一般,更适合定期重疾险。

结合檀香疑问,举两个活生生的例子:

你看老王,在事业单位上班,年薪还不到10万,你让他每年花六七千买终身型重疾险,这等于让他割肉呐。但每年花三四千块,买份50万保额、保至70岁的重疾险,保额充足,也能覆盖整个工作期间的收入损失,保费也不会对他的生活造成影响。

而另一位檀香老李,年收入30多万,不需要负担太多的家庭开销,年保费预算1.5万,也想要长期的保障,就可以考虑终身重疾险。

最后总结一句:一年期重疾险就弃了吧;手头宽裕,就买终身重疾险;手头紧,就优先确保高保额,买定期重疾险,保至60岁或者70岁,也足够了。