一 企业简介

1.1 公司概况

汤臣倍健创立于1995年,2002年公司系统地将膳食营养补充剂(VDS)引入中国非直销领域,2010年12月15日,汤臣倍健在深圳交易所创业板挂牌上市,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业。股票代码:300146

公司的主要业务是膳食营养补充剂的研发、生产和销售。膳食营养补充剂(VDS)是以维生素、矿物质及动植物提取物等为主要原料,通过补充人体必需的营养素和生物活性物质,达到提高机体健康水平和降低疾病风险的目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。公司的主要产品包括蛋*粉白**、多种维生素系列产品、维生素C片、维生素B族片等多个品种。

(资料来源:公司官网)

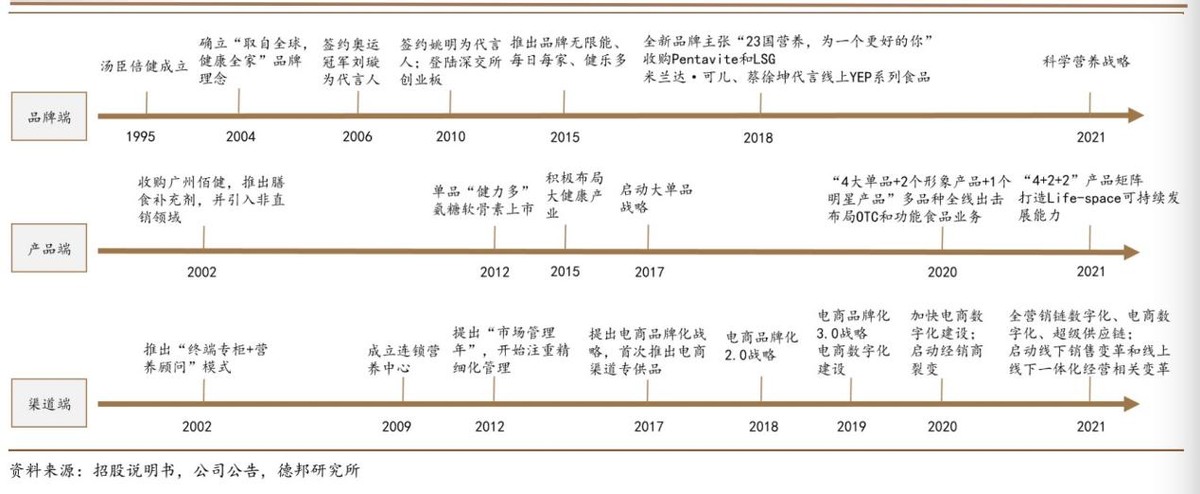

公司发展历程:

1.2 行业背景

公司所处的行业为食品制造业,细分领域为保健品行业下的膳食营养补充剂行业。上游原料主要为乳清蛋白、维生素、矿物质及动植物提取物等,下游渠道为经销商或公司直供给药店、商超等零售终端。

欧睿数据显示,2022 年中国维生素与膳食补充剂行业零售总规模为 2001 亿元,较上年增长约为 4.9%。由于我国 VDS 发展历史尚短,居民的消费意识和习惯尚未完全建立,VDS 在渗透率、消费粘性、人均消费金额等方面与美国、日本等发达国家相比存在较大增长空间,行业前景和细分领域未来增长空间可期。

1.2.1 国民健康意识提升为行业发展奠定基石

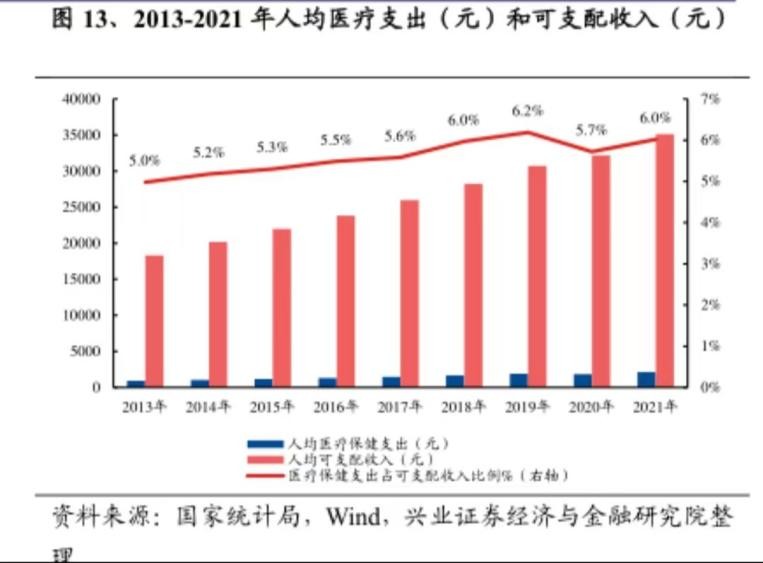

随着居民收入水平和生活质量的提高,消费者对健康品质生活的诉求愈发凸显,为整个营养健康产业的发展打下良好基础。2020 年突如其来的新冠疫情,更是深刻地改变着国人的健康观,后疫情时代全民健康意识迸发,VDS 也必然会迎来新一轮长期增长机会。

2017年-2021年,中国人均可支配收入从2.5万左右增长到3.5万元左右,复合增长率为7%左右,因此也拉动了居民对保健品的消费支出。2021年医疗保健支出占比增长到6%以上。

1.2.2 人口老龄化趋势加速,进一步提高未来保健品的需求量

根据国家卫生健康委员会发布,据测算,预计“十四五”时期,60 岁及以上老年人口总量将突破 3 亿,占比将超过 20%,进入中度老龄化阶段。2035 年左右,60 岁及以上老年人口将突破 4 亿,在总人口中的占比将超过 30%,进入重度老龄化阶段。

老年人作为疾病高发群体,对保健品的需求更加强烈,所以随着人口结构向老龄化转型,老年人口数量的增加将会为保健品行业带来更大的增长空间。

1.3 公司治理

1.3.1 股权结构

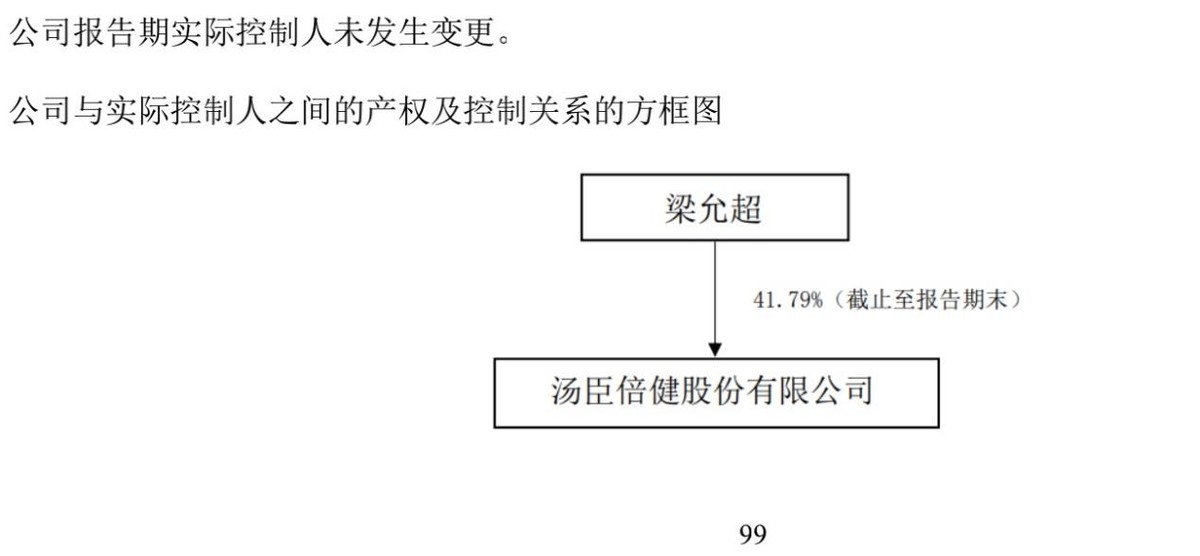

2022年报告期末,公司实际控制人梁允超持股41.79%,股权结构相对集中,有利于公司长远发展。

(资料来源:公司年报)

1.3.2 前10大股东股权变动情况

2022年第四季度,有四大股东累计减持2394.2万股,各自减持比例都比较大,不过这四大股东都是投资机构,他们的增减持行为比较正常,如果公司高管减持超过1%,一般可以认为公司高管不看好公司未来的发展。

(资料来源:公司年报、同花顺)

1.3.3 公司的管理团队

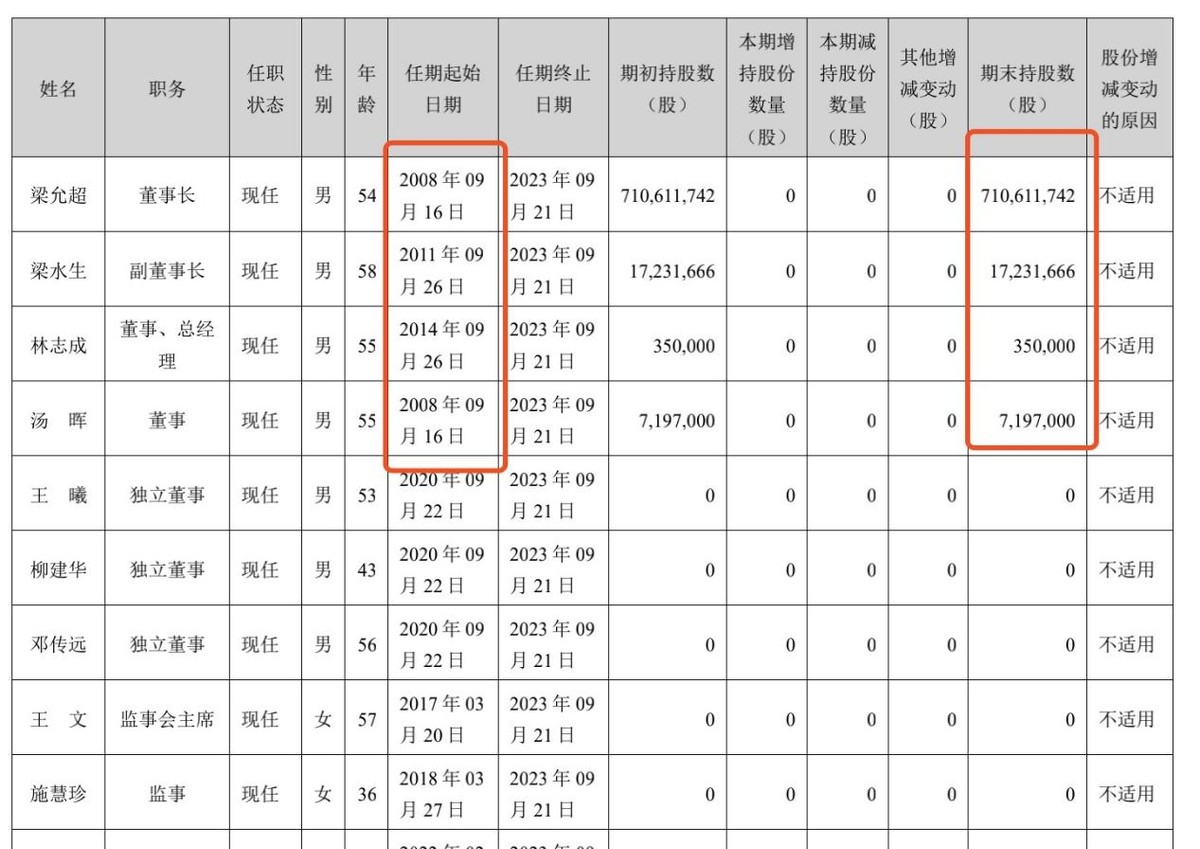

从任期起始日看,公司的董事长、总经理等核心高管,都已在公司任职多年,且都持有公司股权。核心团队较为稳定,有利于公司的长远发展。

(资料来源:公司年报)

二 企业经营分析

2.1经营业绩分析

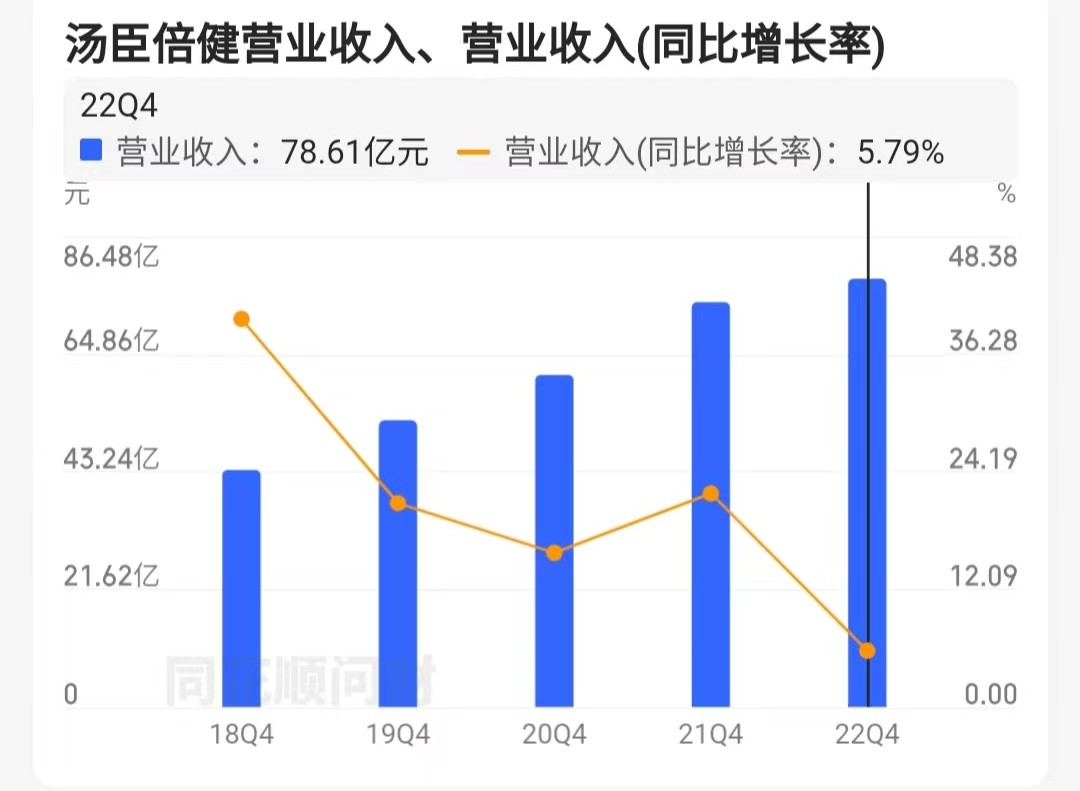

2018年-2022年,公司的营业收入从43.51亿增长到78.61亿,增长了80.67%,年化增长率为12.56%,相比2021年,2022年的营业收只增长5.79%,主要原因是粉剂产品销售量同比减少35.9%,随着疫情结束,等2023年一季报披露出来,我们可以关注粉剂产品的销量是否回升。

(资料来源:同花顺)

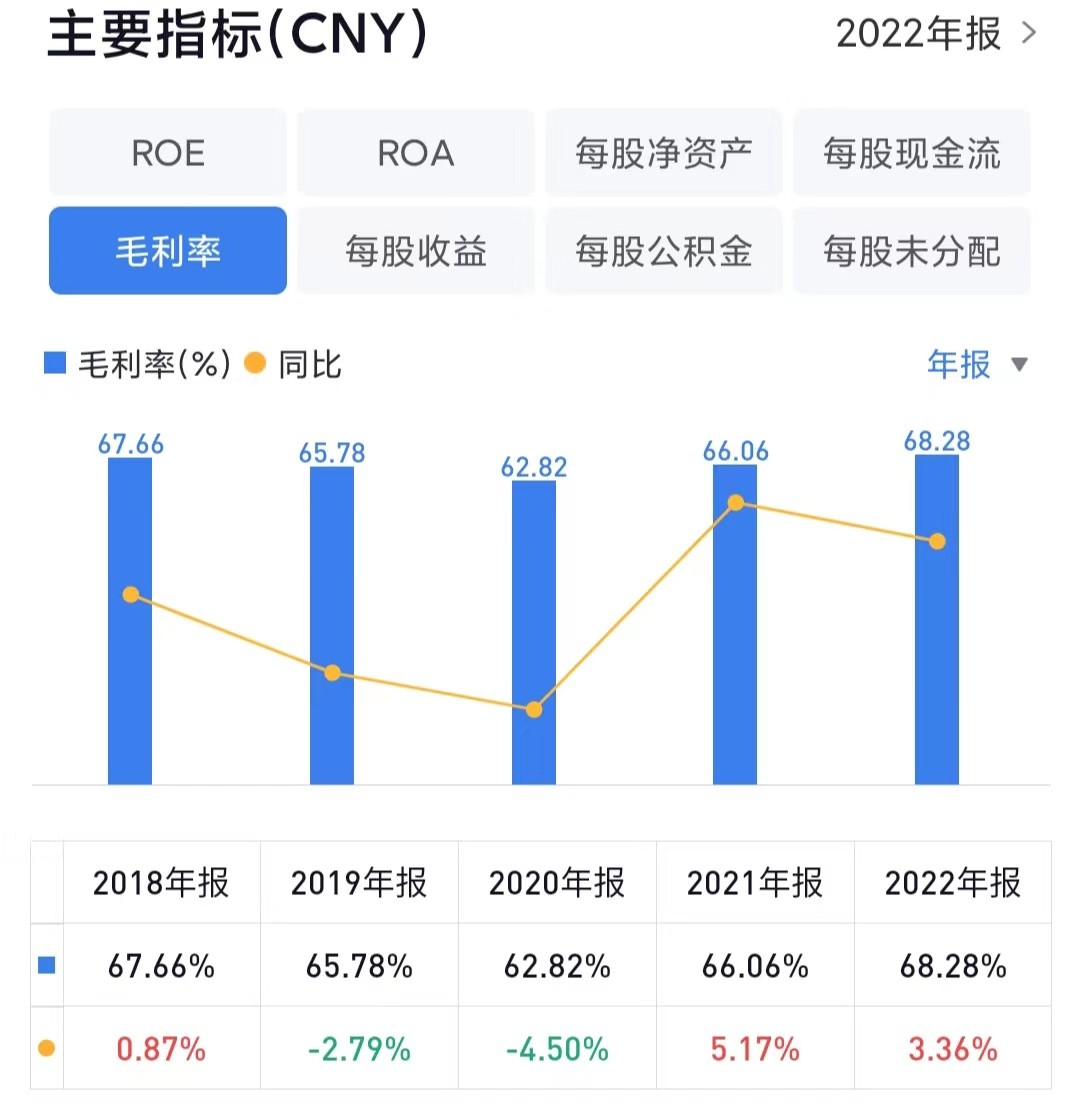

最近5年,公司毛利率维持在60%以上,说明公司的产品竞争力较强,公司对营业成本的管控能力也较强。

(资料来源:雪球)

公司归母净利润没有呈现稳定增长形态,其中2019年为负值,主要原因是2019年计提了10亿元的商誉减值。而2022年的净利润同比下降了20.99%,主要原因是销售费用同比增长了27.87%

(资料来源:雪球)

2.2 分产品分析

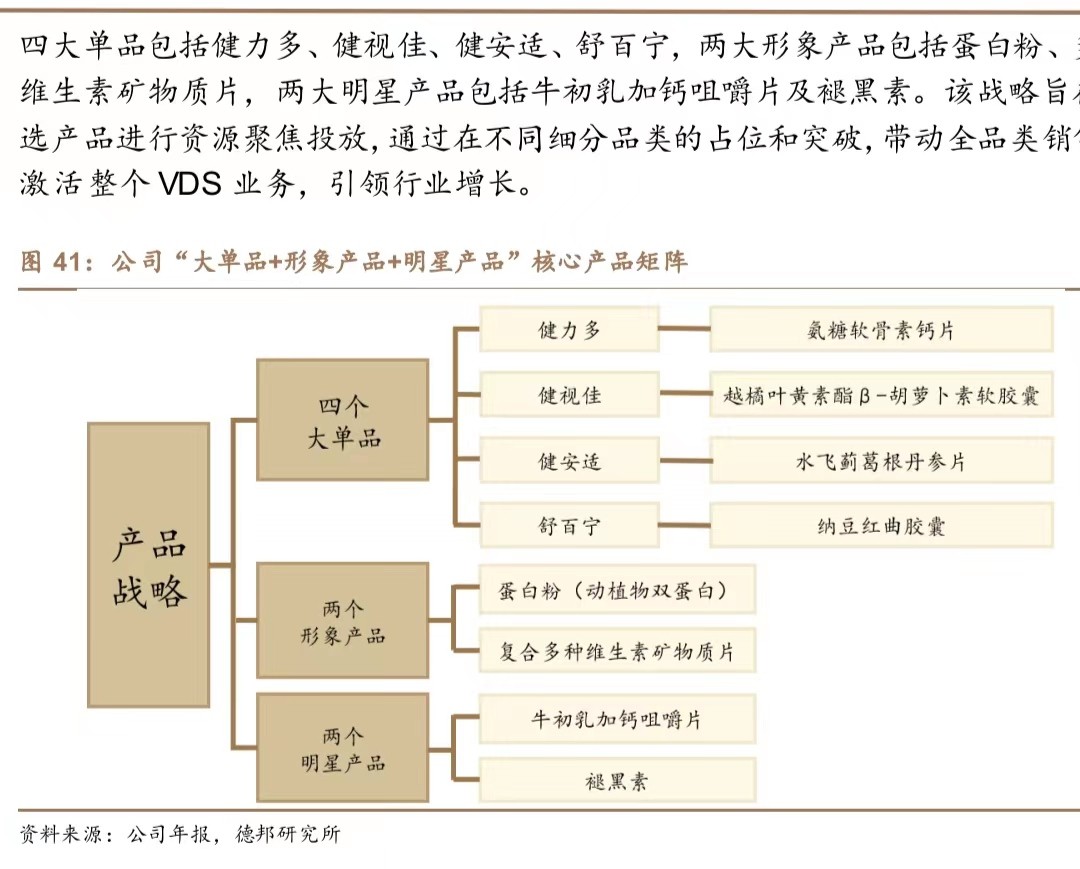

公司采取多品牌运作模式,推进品牌年轻化。公司以“汤臣倍健”为核心,针对市场不同人群需求打造子品牌,针对关节护理、健身塑形、缓解视觉疲劳、护肝、降血脂等需求相继推出“健力多”、“健乐多”、“健视佳”、“健安适”、“舒百宁”等品牌。

近年公司推进“汤臣倍健”品牌年轻化,2018 年先后收购儿童营养补充剂品牌“Pentavite”和澳大利亚益生菌品牌“Life-Space”,补充儿童产品线及益生菌赛道。此外将电商渠道的 YEP 系列产品进行全新升级,正式启用代言人,吸引年轻消费群体。由此,公司已经构筑起丰富的品牌产品矩阵,多方位布局健康领域。

三 企业竞争力分析

3.1 行业地位

在6家上市的食品制造业--保健品(申万三级行业)企业中,目前公司市值、营业收入、归母净利润都排在第一位

资料来源:萝卜投研

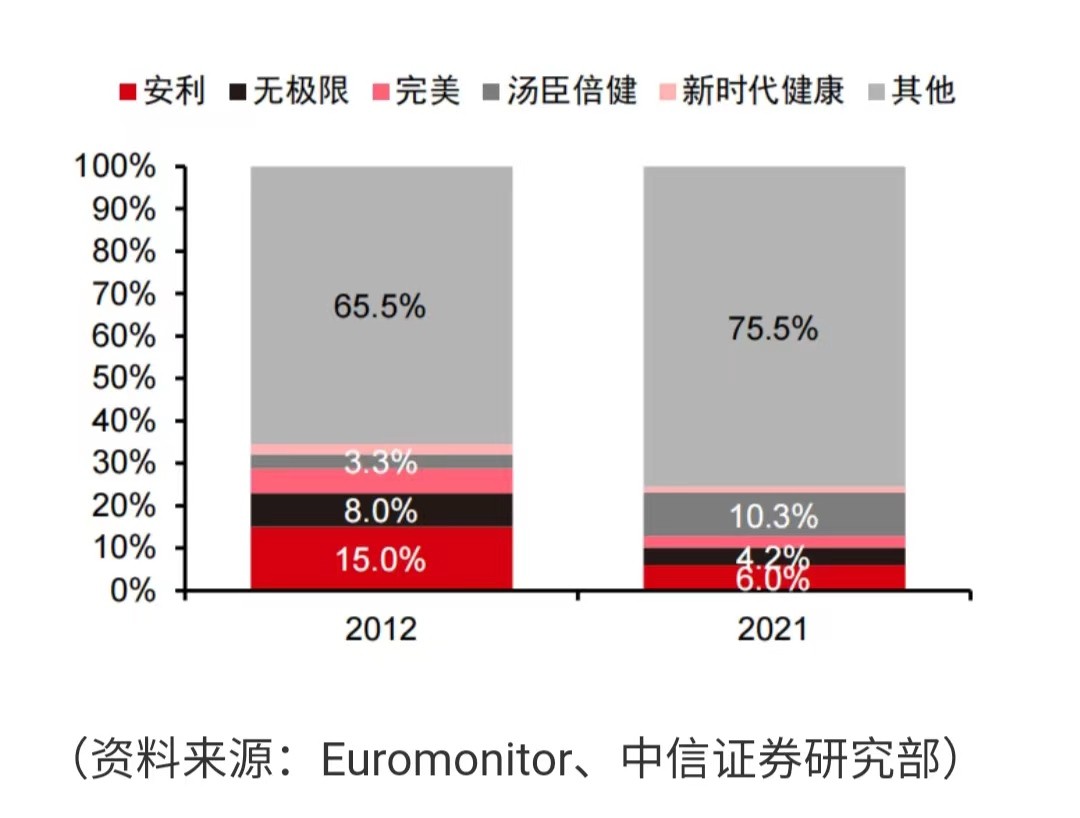

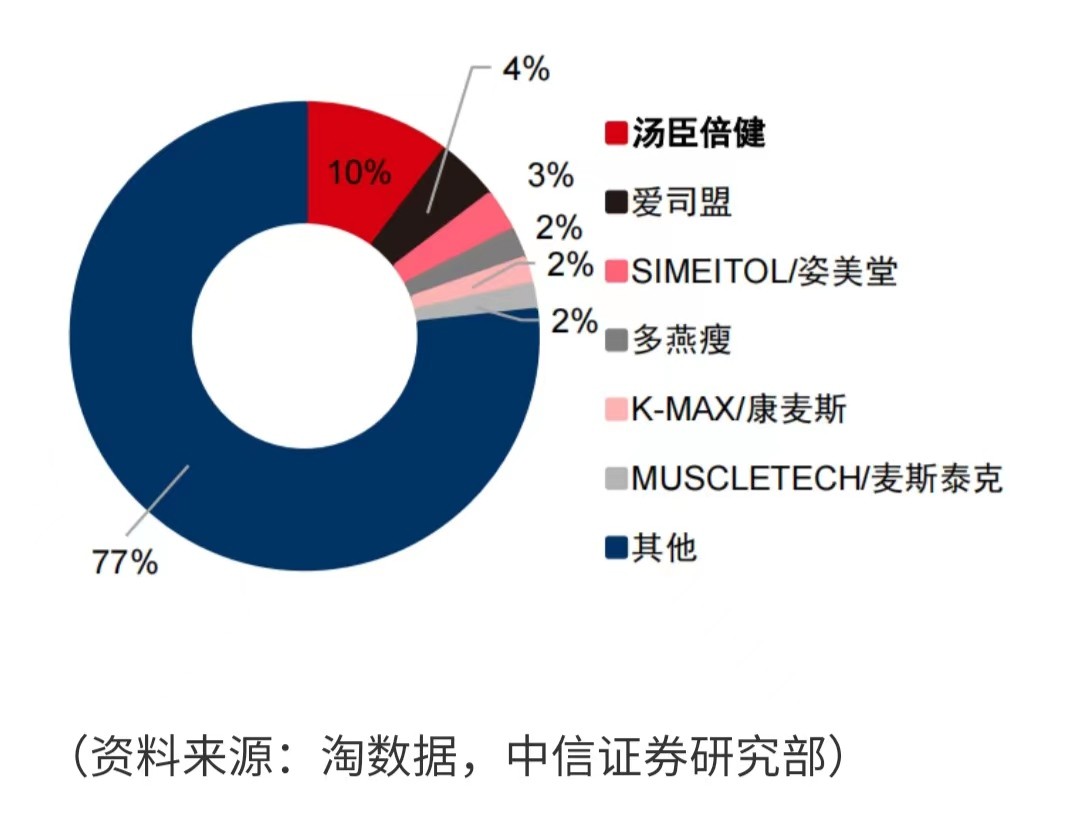

我国膳食营养补充剂行业集中度较低,市场占有率前五的公司分别为,汤臣倍健、无限极、安利、完美、新时代健康,截止到2021年CR5的市场占有率为24.5%,占比较低,竞争比较激烈,还没有形成真正的龙头老大,未来竞争格局被改写的可能性较大。

3.2 产业链地位

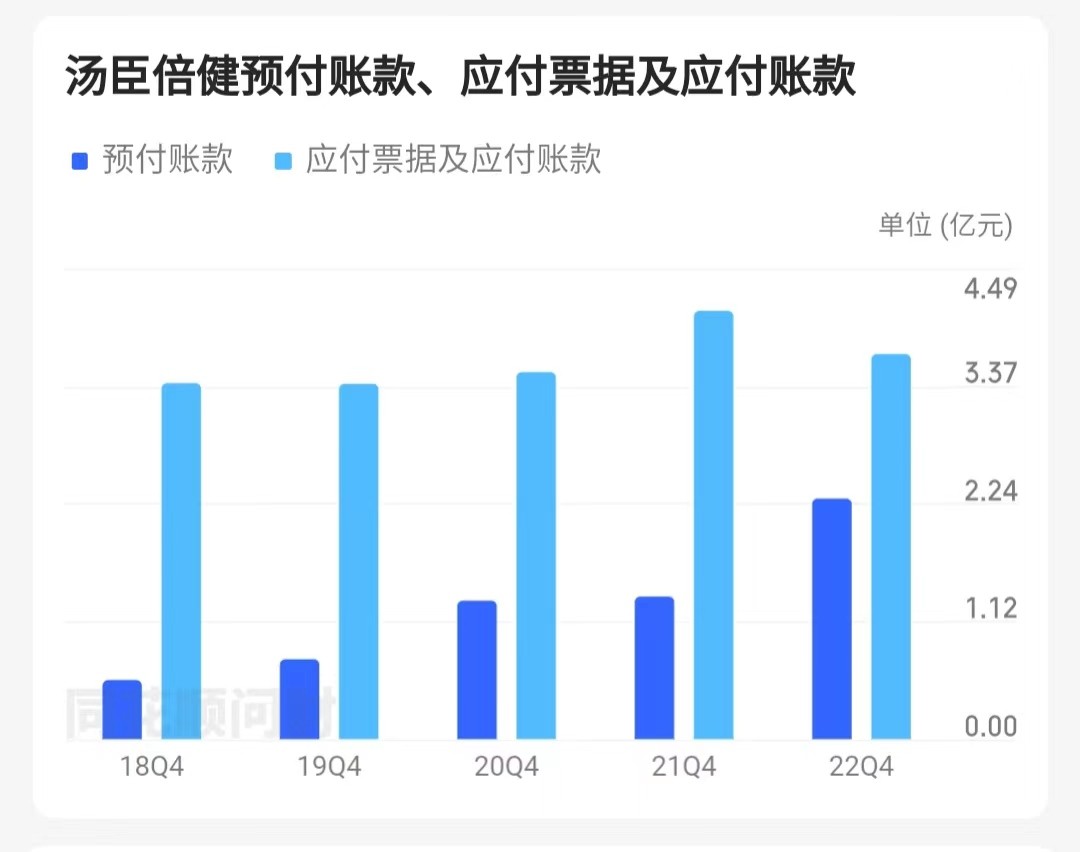

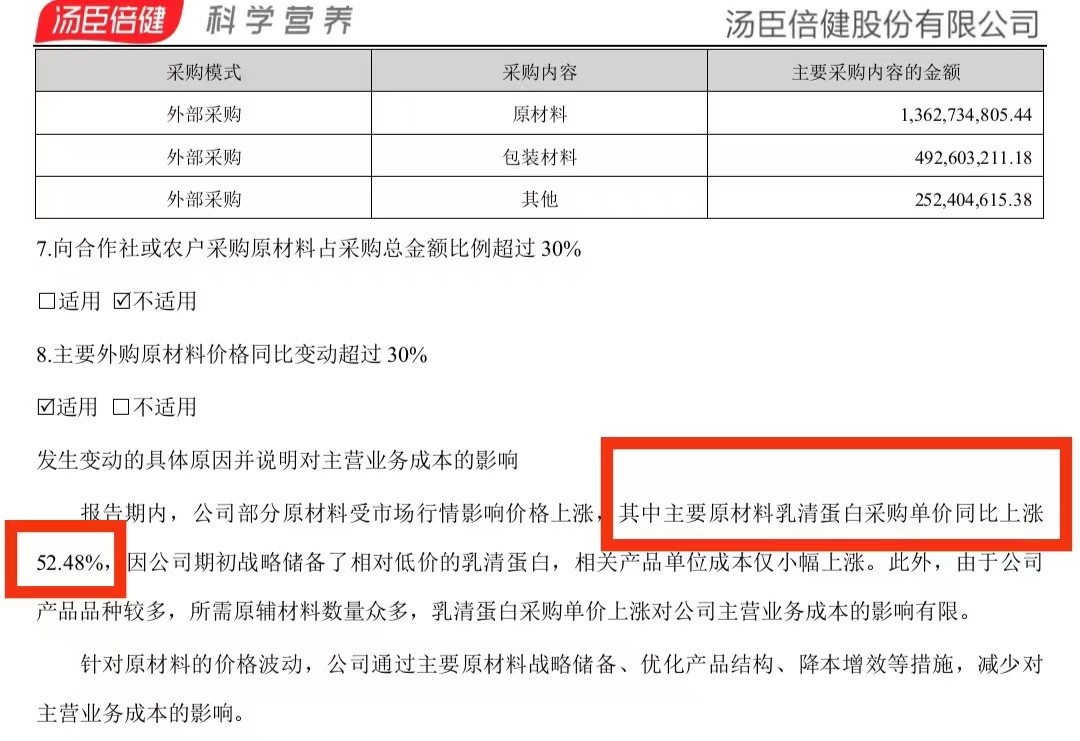

3.2.1 最近5年,公司的应付款项大于预付款项,说明公司对上游供应商具有较强的话语权,可以无偿占用上游供应商的资金。同时也要注意到,相对于2021年,2022年的预付款项差不多增加了一倍,而应付款项小幅下降,主要原因可能是2022报报告期内,公司因原材料涨价而进行战略储备,当然也可能是公司对上游供应商的话语权在减弱,后续新的公告出来后,可以持续关注这一点。

资料来源:同花顺

资料来源:公司年报

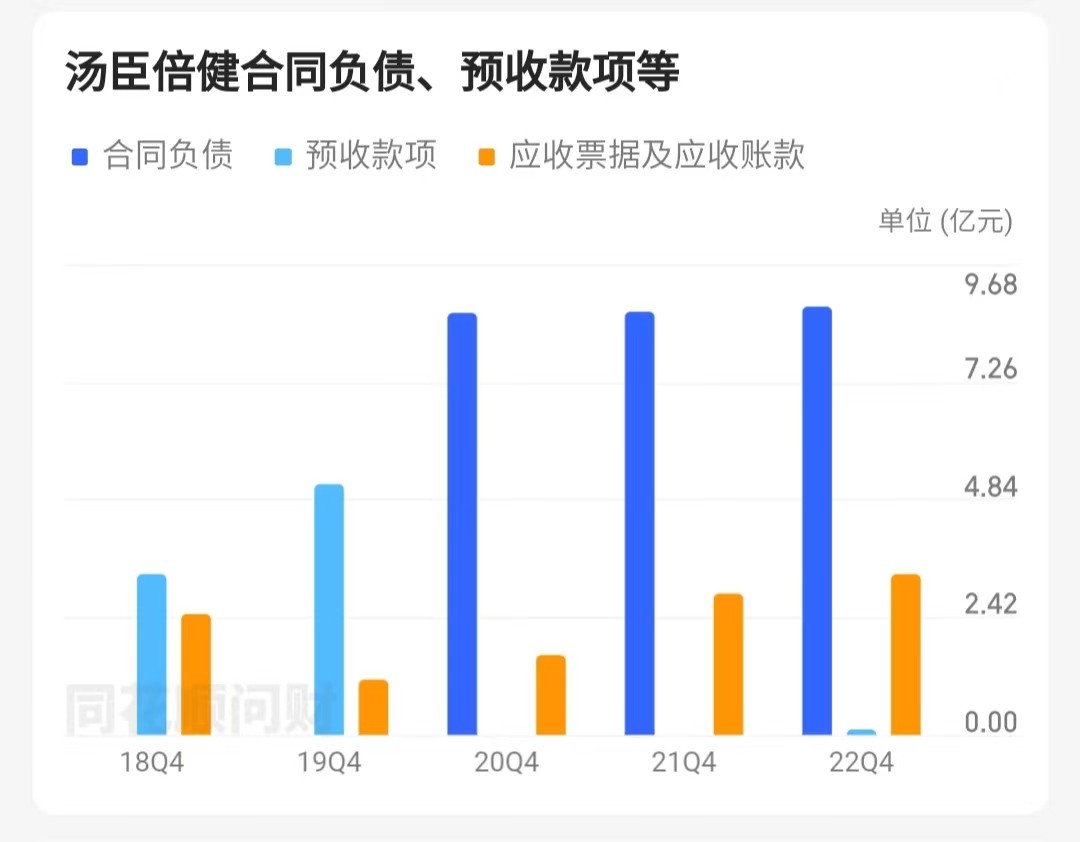

3.2.2 最近5年,公司的预收款项远大于应收款项,说明公司对下游客户也具有较强的话语权,可以无偿占用下游客户的资金。合同负债和预收款项其实是一回事,都是先收钱后发货。后续因为会计准则的调整,原本记录在预收款项科目的金额被挪到合同负债科目里。

资料来源:同花顺

3.3 护城河

3.3.1 基于产品的品牌力

公司高度重视对品牌资产的投入,持续推动从行业领导品牌向全民大健康品牌的跃升,持续创建以科学为核心的品牌竞争力,传递极致科学营养精神,以科研力提升品类信赖度和品牌溢价力。

2022 年公司正式开启与 TEAM CHINA 中国国家队的长期合作,持续向 70 余支国家队、数千名运动员提供科学营养产品与服务,共同倡导科学营养品牌理念。

公司在主品牌“汤臣倍健”基础上,不断拓展细分专业品牌形成丰富的品牌矩阵,各品牌在品牌定位、面向的消费人群及其需求上形成良好的互补性,高效提升品牌价值。

3.3.2 渠道优势

公司零售终端规模处于行业领先地位,公司在线下渠道覆盖药店、商超、母婴店等零售终端,拥有优质的经销商和零售终端资源,通过实施大单品战略、线下销售变革等稳步扩大在线下渠道的竞争优势,加速渠道下沉和渗透,巩固市场领导地位。

2017年公司开始在线上渠道发力,布局多元化电商平台,在阿里和京东等平台的销售额位居行业前列,通过加快布局兴趣电商等新电商渠道、电商数字化等不断推动线上渠道的健康快速发展。目前,公司线上平台市占率排名第一

综合来看,在经营方面,公司的营业收入和净利润规模处于行业第一名。

在产业链方面,公司对上下游都有较强的话语权,可以无偿占用上下游资金。

在护城河方面,公司拥有品牌和渠道两大护城河,公司具有较强的行业竞争力。

四 企业费用管控能力分析

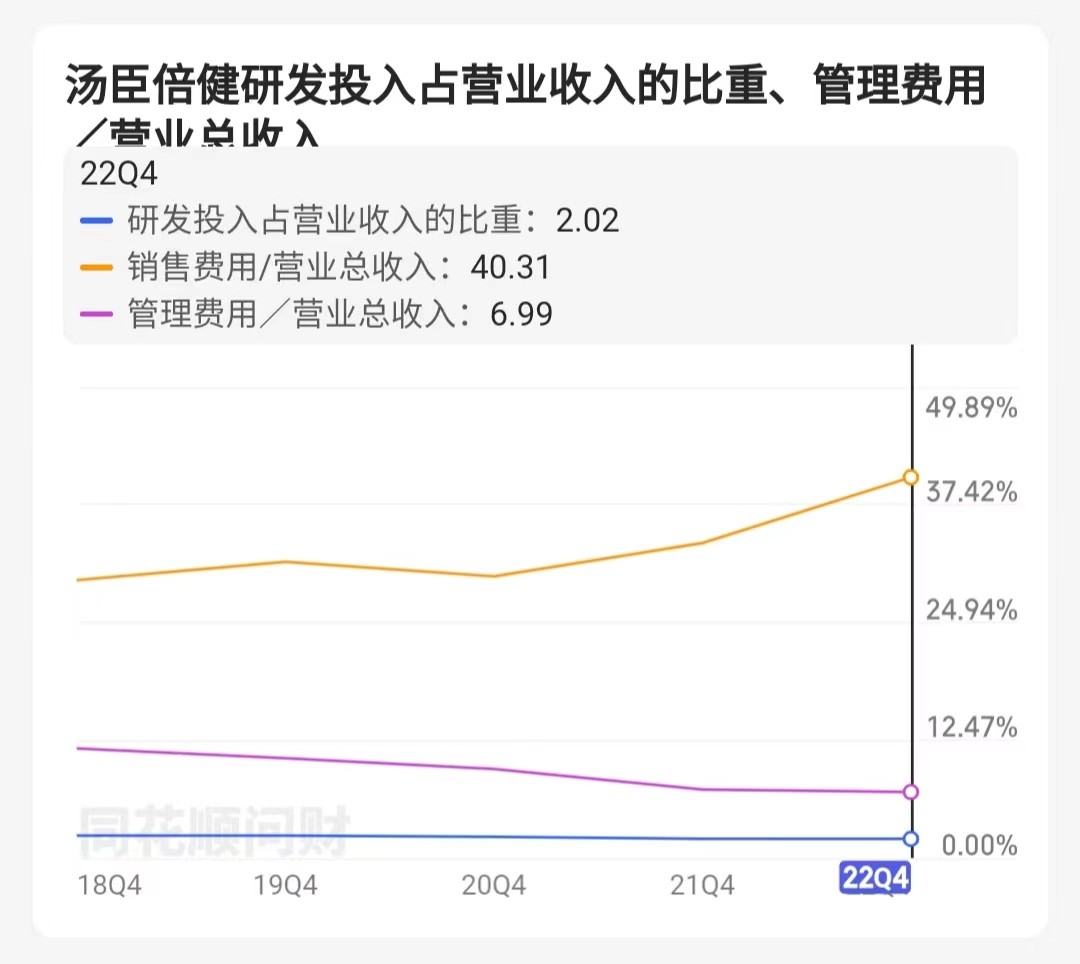

最近5年,公司的研发费用占营业收入的比值较为稳定,2022年占比2.02%,管理费用的比值稍微下降,2022年占比6.99%,而销售费用的比值却从2020年的29.84%增长到2022年的40.31%,主要原因是受疫情影响,线下业务承压,公司开始发力于线上渠道,从而增加了广告费用和线上平台费用的投入。

资料来源:同花顺

由于公司的财务费用是负值,所以计算费用合计时,不考虑财务费用。

公司的三费合计占比为49.32%,将这个比值除以公司2022年的毛利率68.28%,得到72.23%,也就是说公司的毛利润里面,超过三分之二通过费用花出去了,真正到手的钱只有毛利润的27.77%,看来公司的费用管控能力有待加强,主要还是因为前面说的CR5市占率较低,竞争比较激烈,销售费用必须维持在高位。

五 企业投资回报率分析

5.1盈利能力

公司2019年的ROE为负值,主要是因为公司计提了商誉减值,如果把减值损失加回到净利润科目里,可以手动计算ROE结果为19%左右,2020年之前,公司的ROE是在稳步增长。而疫情三年,ROE从2020年的23.97%下降到2022年的13.46%,几乎腰斩,现在疫情结束,随着未来行业需求空间增大,ROE有望继续稳步增长

资料来源:同花顺

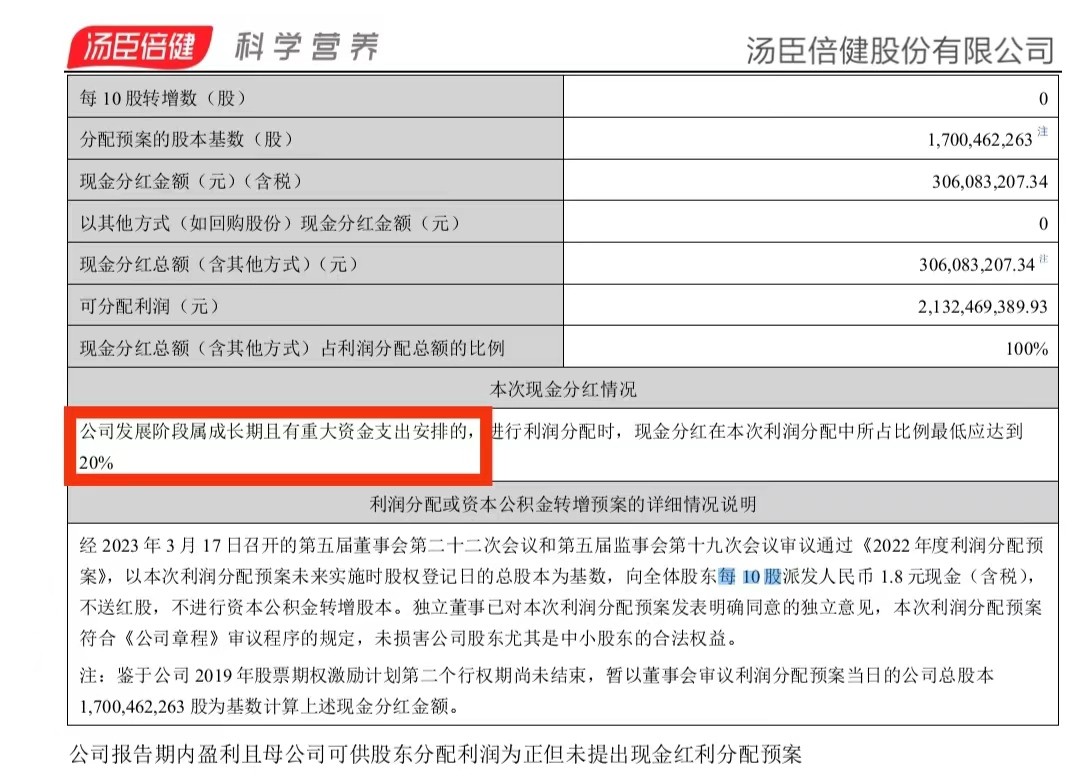

5.2分红情况

公司2019年的股利支付率为负,也是因为计提了商誉减值,如果把减值损失加回到净利润科目,可以手动计算出支付率为54.39%,所以最近5年的股利支付率平均值为57.55%,公司在分红这一块还是比较慷慨的。

资料来源:同花顺

同时也应该注意到,2022年的股利支付率才21.95%,这个下降幅度很大。主要原因是公司因为未来发展战略,有重大资金支出安排。

资料来源:公司年报

六 企业风险分析

6.1 债务风险

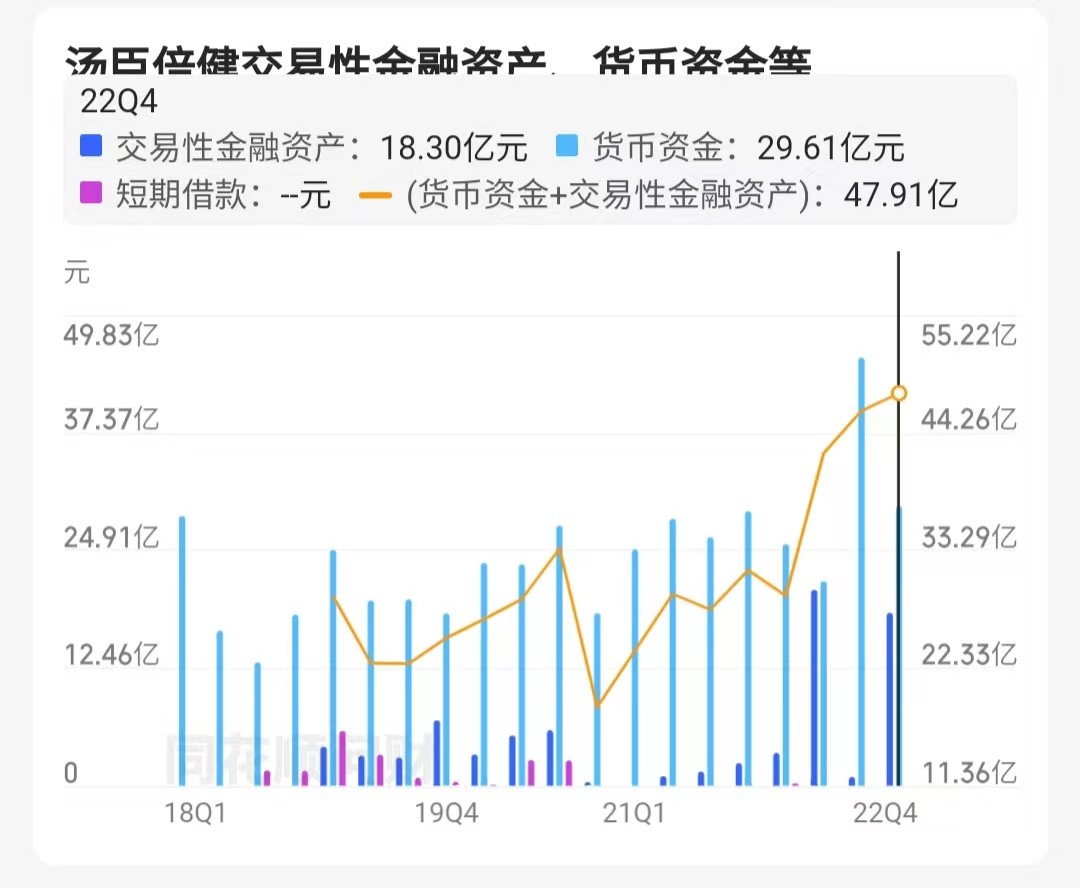

2022年,公司的货币资金和交易性金融资产总额为47.91亿,而短期借款为0,所以公司短期内没有偿债压力。

资料来源:同花顺

最近5年,公司的资产负债率都没有超过30%,基本没有债务风险。

资料来源:雪球

6.2 暴雷风险

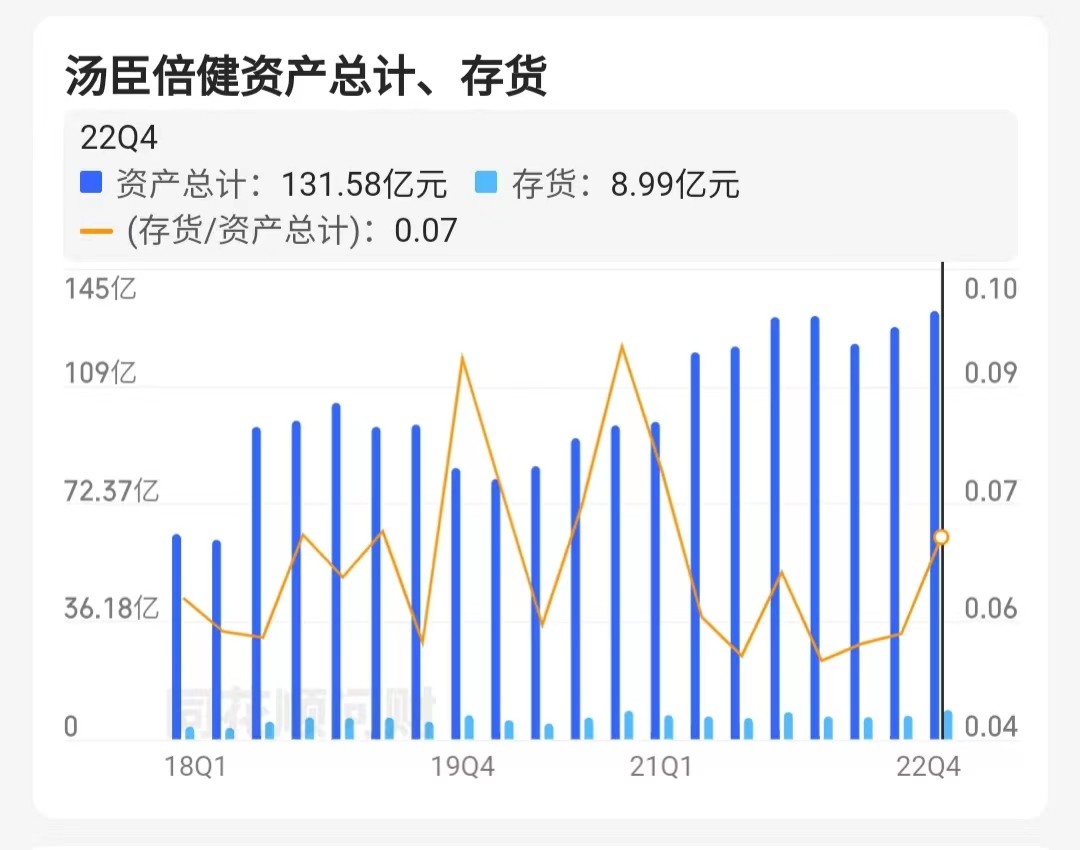

6.2.1 存货

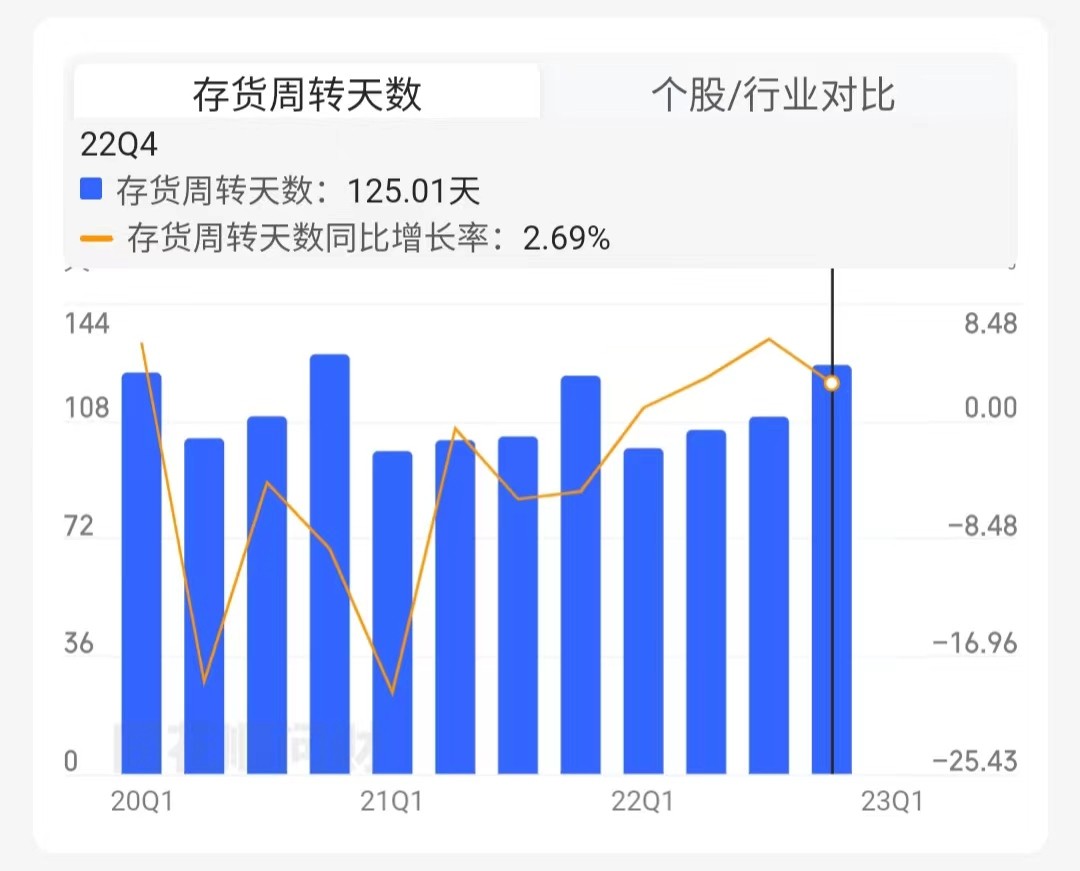

2022年,公司的存货周转天数是125天,相对于产品2年左右的保质期来说,这个周转天数比较合理。而且最近5年公司的存货占总资产的比值都在10%以下,所以公司目前不存在存货暴雷的风险。

资料来源:同花顺

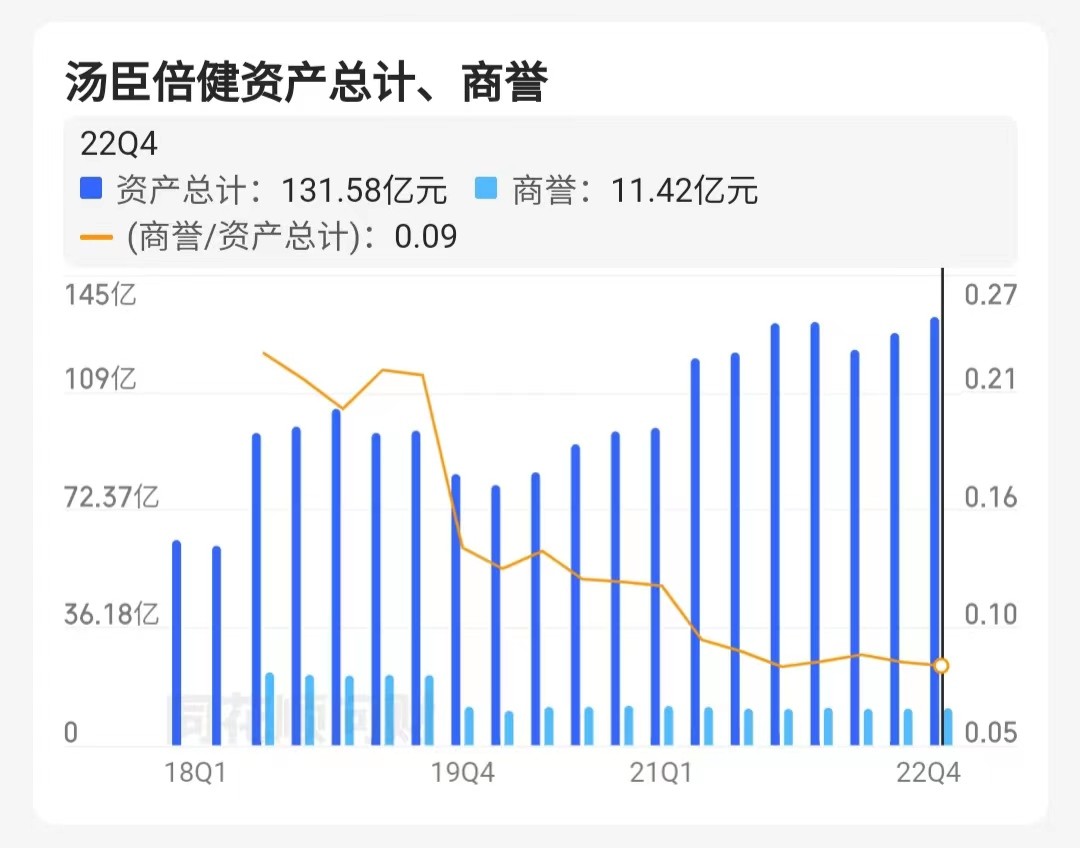

6.2.2 商誉

公司于2018年8月收购的澳大利亚LSG公司,主打产品是Life-Space品牌益生菌。2019年LSG营业收入只有4.58亿,收益不及预期,导致2019年计提了商誉减值损失,直接导致当年负利润。

2022年LSG营业收入增长到8.03亿,盈利能力有所恢复,逐步走上正轨。但目前公司的商誉为11.42亿,差不多与净利润相等了,占比总资产接近10%这一关键值,所以公司商誉仍存在减值风险。

公司年报 同花顺

综合来看,无论是短期还是长期,公司都没有债务风险。存货占比不高,周转率也比较合理,不存在存货暴雷风险。但商誉存在减值风险。

七 总结

7.1优势总结

1.公司拥有品牌优势和渠道优势两大护城河,产品竞争力较强。

2.公司在产业链中有较强的话语权,能无偿占用资金。

3.公司财务稳健,目前没有债务风险

7.2风险提示

1.膳食营养补充剂产品众多,涉及原辅料更多,存在一定产品质量风险。

2.新品牌、新业务的商业模式与盈利模式均存在较大不确定性,需要在运行中不断摸索、实践、融合和总结,能否达到公司预期存在不确定性。

3.CR5市占率较低,竞争激烈。行业竞争格局存在被改写的风险。

4.商誉占比总资产,接近10%,若未来LSG盈利不及预期,则有商誉暴雷导致负利润的风险