近些年,伴随着互联网金融的快速发展,金融消费者权益保护的案例屡见不鲜,从e租宝、泛亚到中晋系,涉及上百亿的资金,受害者遍布全国各地。3.15来临之际,本文就互联网金融信息安全、消费者权益保护路径、企业社会责任等消费者关心的问题展开论述。

P2P不跑路是下限而不是上限

以2015年底的e租宝事件为标志,原先受资本热捧的互联网金融行业形势急转直下,P2P这个词被污名化,很长一段时间,很多P2P企业出来之后都不敢管自己叫P2P。

以2015年底的e租宝事件为标志,原先受资本热捧的互联网金融行业形势急转直下,P2P这个词被污名化,很长一段时间,很多P2P企业出来之后都不敢管自己叫P2P。

以致于还有同业喊出了“真的P2P,不跑路”的口号,作为这个行业的从业者来说,这其实是一件挺悲哀的事,但却真实反映了彼时P2P的一个现状。

2013年被称为互联网金融的元年,在经历了一轮野蛮生长后,许多像e租宝打着P2P旗号,抱着捞一把就走心态的*子骗**都混进来了,在问题集中爆发后,整个行业都陷入到信任危机之中。

不跑路是诚信问题,是企业最基本的底线,我们去餐馆吃饭,从来没有哪个餐馆会用“不跑路”来吸引顾客,一定是价格实惠、味道鲜美;同样需要预付款的健身、游泳,也没有公司来会用“不跑路”来以证清白。所以,不跑路应该是下限而不是上限。

监管整治不是要一棒子打死

乱象重生的行业终于迎来了监管,2016被成为互联网金融的监管元年,监管层密集出台监管政策和整治方案。对此,也有声音开始质疑网贷平台本身存在的必要性,有的还认为网贷平台的就是以前做高利贷的转到网上去了,整治就是为了让网贷平台无处可逃。

这种极端的观点忽略了一个基本事实是,互联网金融从诞生开始,就在利用数据技术和线上运营等优势,降低了交易成本和经营成本,提升了资金配置效率和服务质量,促使企业的融资成本不断下降。

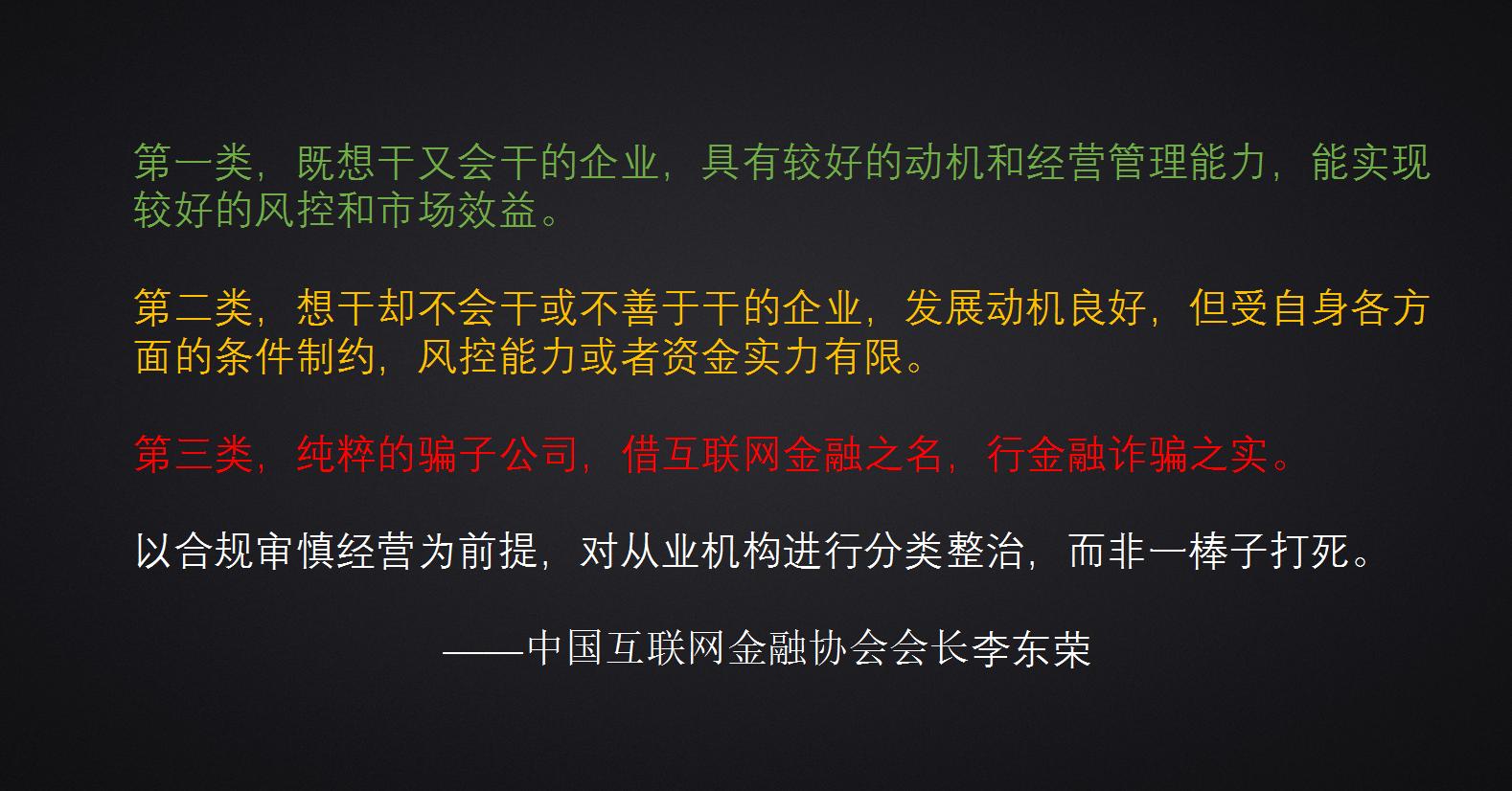

以合规审慎经营为前提,对从业机构进行分类整治,而非一棒子打死。”这是中国互联网金融协会会长、中国人民银行原副行长李东荣去年的公开态度。

李东荣认为从业机构可以分为三类,第一类,既想干又会干的企业,具有较好的动机和经营管理能力,能实现较好的风控和市场效益。第二类,想干却不会干或不善于干的企业,发展动机良好,但受自身各方面的条件制约,风控能力或者资金实力有限。第三类,纯粹的*子骗**公司,借互联网金融之名,行金融诈骗之实。

李东荣认为从业机构可以分为三类,第一类,既想干又会干的企业,具有较好的动机和经营管理能力,能实现较好的风控和市场效益。第二类,想干却不会干或不善于干的企业,发展动机良好,但受自身各方面的条件制约,风控能力或者资金实力有限。第三类,纯粹的*子骗**公司,借互联网金融之名,行金融诈骗之实。

也就是说,第一类属于主观想干客观也有能力的,是目前互金机构里最优质的一类。第二属于主观想干,但是能力有限,如果发现问题,适用于审慎监管原则。真正要整治的对象是第三类,挂羊头卖狗肉的*子骗**公司。

三维度保护互金消费者权益

互联网金融行业确实遇到很多问题,但我们不能把脏水和孩子一起泼出去。怎么样保护互联网金融消费者的权益呢?可以从三个维度,一是监管,二是企业,三是投资者本身。

1: 事前监管是互金监管核心

监管分成事前监管,事中事后监管和创新监管。其中事前监管首先是设置行业门槛,在前几年P2P最火的时候,在淘宝上花3000块钱买一套系统,就可以挂到网上招摇撞骗。通过备案等措施建立行业准入机制。第二个是预警机制,古人有云:亡羊补牢,为时未晚。然而,对互联网金融来说,许多“亡羊”带来的是平台跑路,投资者血本无归,很难再有“补牢”的机会。所以,事前的风险防范才是互联网金融风控的最核心问题。由中国互联网金融协会牵头成立的互联网金融风险监测预警平台,将有利于推动全国性互联网金融风险监测预警体系的形成。打击“伪P2P”的集资诈骗行为,加速网贷行业正本清源,降低投资者受骗风险。

事中和事后监管可以分成四块,第一明确监管层分工,明晰各个部门的监管范围。第二强制银行存管,银监会在上个月出台了《网络借贷资金存管指引》,把平台自有资金跟投资者的资金进行隔离,能从根子上杜绝卷款跑路。第三,信批及时透明,现在互联网金融产品也是品种繁多,对于普通投资者来说很难分不清,需要监管部门强制要求企业去做及时透明的信息披露,让投资者知道我的钱到底买得什么资产、去了哪。第四协调善后跟上,这块我们可以借鉴保险行业的经验,保险行业协会设有专门的调解室,把投诉方和企业拉到一起进行调解,互联网金融消费者维权的一大难点就是缺乏第三方来评判、协调。同时,适当建立风险准备金制度、公布规定逾期后的详细赔付流程等,都可以最大程度减少投资者的损失。

创新监管方面主要指得是监管沙盒模式。沙盒监管主要有三个要点,一是经过一定的备案程序,二是控制在一定范围内,三是可进可退。如果能够有效实施并且推广,沙盒监管将会对投资人保护工作也有深远影响。开鑫金服成立、发展的过程与沙盒监管的思路不谋而合。开鑫金服旗下网络借贷平台开鑫贷一开始只选择了少量的优质合作伙伴,在江苏省内进行试点,并且每一个创新产品都要报省金融办备案。在试点成功后,再进行复制、拓展。

2:企业应该积极践行社会责任

企业这块,第一是要合规合法经营,之前的野蛮生长期,监管滞后,大家蒙眼狂奔还情有可原,现在对应政策密集出台,到今年8月份过渡期结束,就是“验收”的时候了。第二个做好风控建设,保护你的投资者资金安全。第三保护用户信息,伴随着信息化时代的到来,不仅是互联网金融领域,在诸多行业,都有信息泄露的风险。网贷平台有义务和责任对已注册投资人个人隐私信息进行保障,这是毋庸置疑的。网贷平台应该按照政策要求,将投资人的个人信息安全放在首位。第四,加强投资者教育,履行履行企业社会责任。比如国资系的开鑫金服,一直以保护投资者合法权益、推动行业发展为目标,积极践行企业的社会责任。从线上线下活动,邀请专家讲解,呼吁媒体关注,编制投资人教育手册等多个方面入手,真正地把投资人教育落到实处。

3:投资者学会自己保护自己

除了监管和企业,投资者也要学会自己保护自己,一是学习金融常识,提高甄别能力。二是要戒除贪恋,不要幻想着天上掉馅饼这种好事。最近看新闻有一个平台发了一个日化收益率百分之五点几,1万块钱存10天就变成15000多,像这种产品你还买,吃亏上当只能怪自己了。

投资平台四规避四选择

如何选择网贷平台产品,规避雷区,这里有四规避四选择。首先我们用排除法,一是避开企业债房贷供应链等大额平台,因为去年8月份监管细则出台后,对借款上限进行了限制,还在做大标的平台面临着转型。还有避开知名度比较低的平台。第三,避开媒体负面报道频发的平台,以e租宝为例,出事前,很多媒体都做了很多报道。第四,避开高收益率的,目前整个行业的收益率是一个下降的趋势,一年期大概在9%左右,三个月在5%到8%是比较安全的区域,假如说你现在还看到收益率15%以上的,那就得留心了。

如何选择网贷平台产品,规避雷区,这里有四规避四选择。首先我们用排除法,一是避开企业债房贷供应链等大额平台,因为去年8月份监管细则出台后,对借款上限进行了限制,还在做大标的平台面临着转型。还有避开知名度比较低的平台。第三,避开媒体负面报道频发的平台,以e租宝为例,出事前,很多媒体都做了很多报道。第四,避开高收益率的,目前整个行业的收益率是一个下降的趋势,一年期大概在9%左右,三个月在5%到8%是比较安全的区域,假如说你现在还看到收益率15%以上的,那就得留心了。

我们在选择标的时也有四个维度参考,第一个是中国互金协会会员单位,作为国字头的协会,他们在审核会员时一定是很审慎的,虽然不能保证绝对安全,但相当于于专业人士给你把了一道关。第二做小额消费信贷的,这个方向比较符合现在监管对于互联网金融平台的定位。第三个是背景比较好的,比如股东方是国资、银行背景的,例如开鑫金服、陆金所、民生易贷等。高管有金融背景的、在行内知名度高的。第四个是分散投资,这个比较简单,基本上适用于所有的投资,不要把鸡蛋都放到一个篮子里,哪怕是心里觉得特别靠谱的平台,你也要分散一下风险。