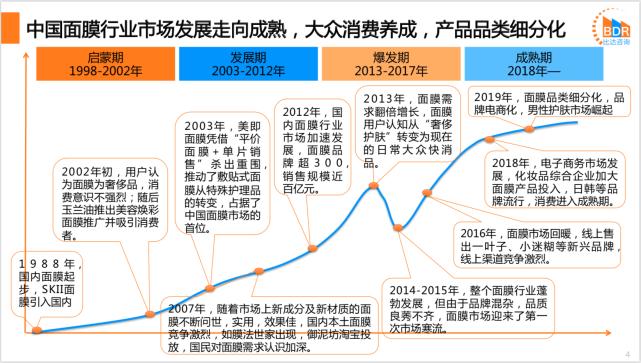

中国面膜行业市场发展走向成熟,大众消费养成,产品品类细分化

中国面膜行业PEST分析

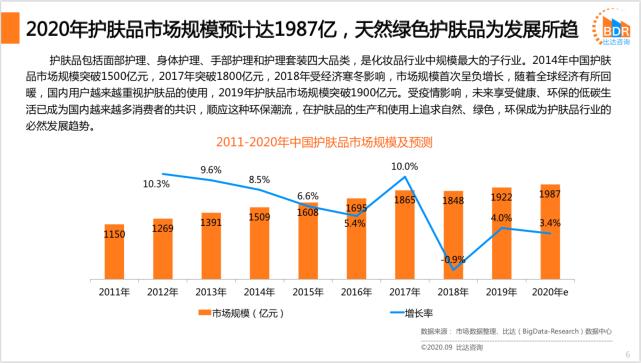

2020年护肤品市场规模预计达1987亿,天然绿色护肤品为发展所趋

护肤品包括面部护理、身体护理、手部护理和护理套装四大品类,是化妆品行业中规模最大的子行业。2014年中国护肤品市场规模突破1500亿元,2017年突破1800亿元,2018年受经济寒冬影响,市场规模首次呈负增长,随着全球经济有所回暖,国内用户越来越重视护肤品的使用,2019年护肤品市场规模突破1900亿元。受疫情影响,未来享受健康、环保的低碳生活已成为国内越来越多消费者的共识,顺应这种环保潮流,在护肤品的生产和使用上追求自然、绿色,环保成为护肤品行业的必然发展趋势。

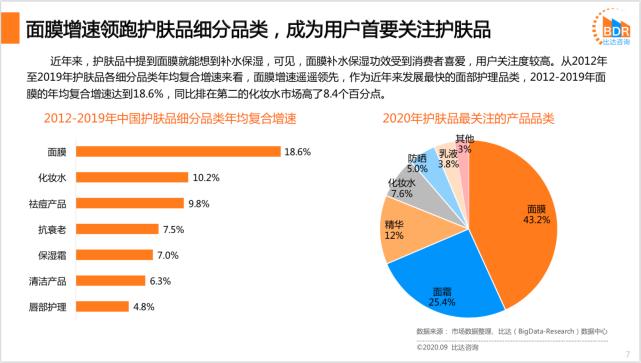

面膜增速领跑护肤品细分品类,成为用户首要关注护肤品

近年来,护肤品中提到面膜就能想到补水保湿,可见,面膜补水保湿功效受到消费者喜爱,用户关注度较高。从2012年至2019年护肤品各细分品类年均复合增速来看,面膜增速遥遥领先,作为近年来发展最快的面部护理品类,2012-2019年面膜的年均复合增速达到18.6%,同比排在第二的化妆水市场高了8.4个百分点。

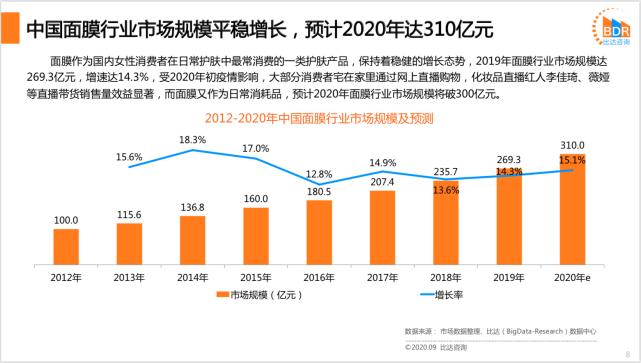

中国面膜行业市场规模平稳增长,预计2020年达310亿元

面膜作为国内女性消费者在日常护肤中最常消费的一类护肤产品,保持着稳健的增长态势,2019年面膜行业市场规模达269.3亿元,增速达14.3%,受2020年初疫情影响,大部分消费者宅在家里通过网上直播购物,化妆品直播红人李佳琦、薇娅等直播带货销售量效益显著,而面膜又作为日常消耗品,预计2020年面膜行业市场规模将破300亿元。

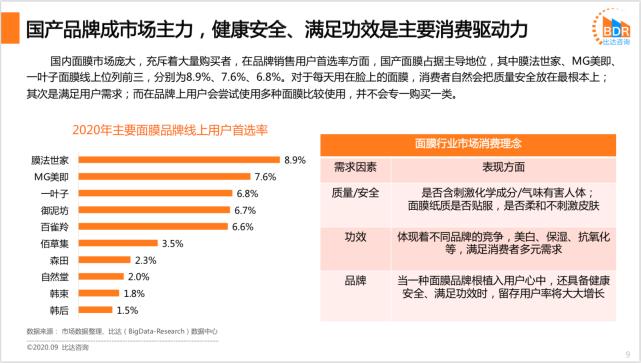

国产品牌成市场主力,健康安全、满足功效是主要消费驱动力

国内面膜市场庞大,充斥着大量购买者,在品牌销售用户首选率方面,国产面膜占据主导地位,其中膜法世家、MG美即、一叶子面膜线上位列前三,分别为8.9%、7.6%、6.8%。对于每天用在脸上的面膜,消费者自然会把质量安全放在最根本上;其次是满足用户需求;而在品牌上用户会尝试使用多种面膜比较使用,并不会专一购买一类。

中国面膜行业互联网平台按服务对象划分B2B、B2C类

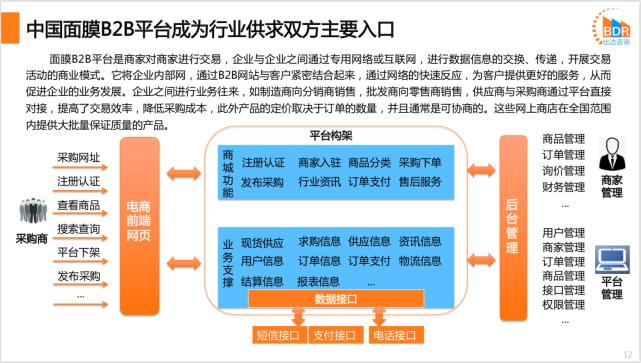

中国面膜B2B平台成为行业供求双方主要入口

面膜B2B平台是商家对商家进行交易,企业与企业之间通过专用网络或互联网,进行数据信息的交换、传递,开展交易活动的商业模式。它将企业内部网,通过B2B网站与客户紧密结合起来,通过网络的快速反应,为客户提供更好的服务,从而促进企业的业务发展。企业之间进行业务往来,如制造商向分销商销售,批发商向零售商销售,供应商与采购商通过平台直接对接,提高了交易效率,降低采购成本,此外产品的定价取决于订单的数量,并且通常是可协商的。这些网上商店在全国范围内提供大批量保证质量的产品。

中国面膜B2B平台的发展离不开供应链交易平台的助力

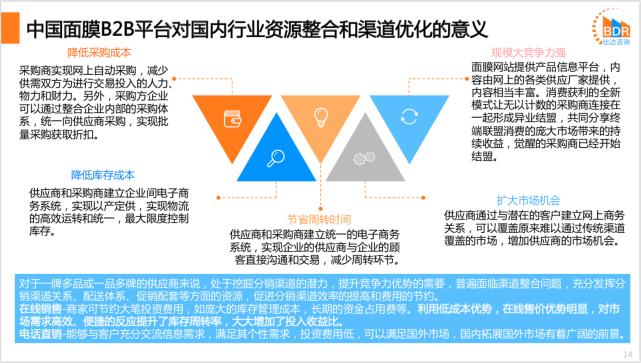

中国面膜B2B平台对国内行业资源整合和渠道优化的意义

中国面膜B2B平台促进产业信息化

随着国内信息基础设施建设步伐加快,信息网络基础设施进一步完善,应用服务水平不断提升,带动了信息消费爆发式增长。面膜B2B电商渠道在信息展示、信息传播等方面打通了不同定位面膜品牌在不同区域的渠道限制。国际品牌可以通过电子商务低成本开发低线城市,而国内品牌则有机会获取核心城市消费市场,线上市场成为国内国际品牌亲睐的重要获取信息渠道。

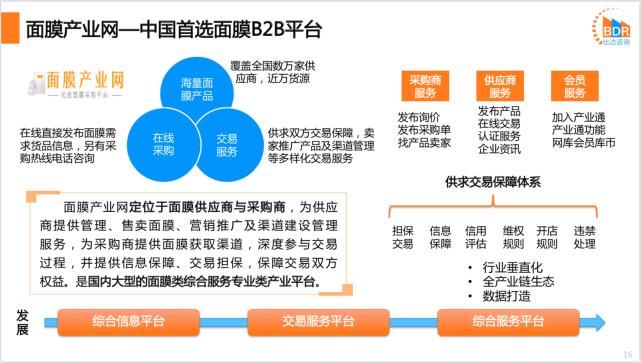

面膜产业网—中国首选面膜B2B平台

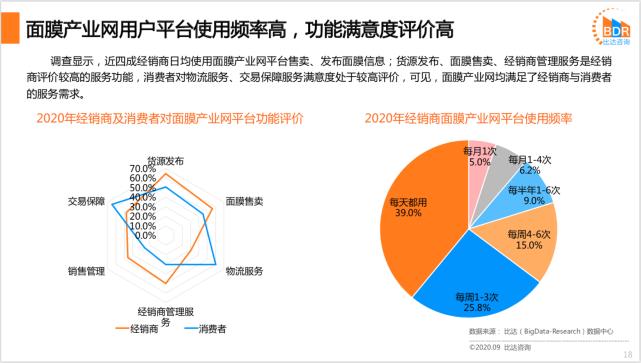

面膜产业网用户平台使用频率高,功能满意度评价高

调查显示,近四成经销商日均使用面膜产业网平台售卖、发布面膜信息;货源发布、面膜售卖、经销商管理服务是经销商评价较高的服务功能,消费者对物流服务、交易保障服务满意度处于较高评价,可见,面膜产业网均满足了经销商与消费者的服务需求。

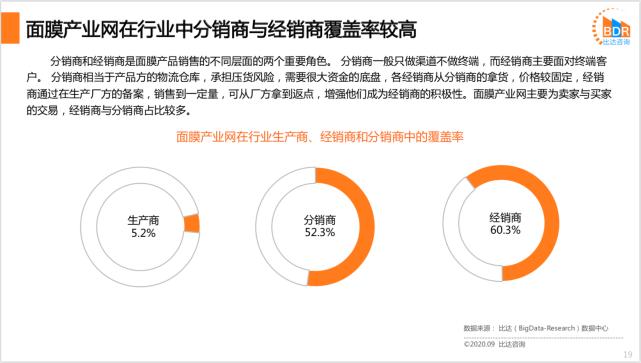

面膜产业网在行业中分销商与经销商覆盖率较高

分销商和经销商是面膜产品销售的不同层面的两个重要角色。 分销商一般只做渠道不做终端,而经销商主要面对终端客户。 分销商相当于产品方的物流仓库,承担压货风险,需要很大资金的底盘,各经销商从分销商的拿货,价格较固定,经销商通过在生产厂方的备案,销售到一定量,可从厂方拿到返点,增强他们成为经销商的积极性。面膜产业网主要为卖家与买家的交易,经销商与分销商占比较多。

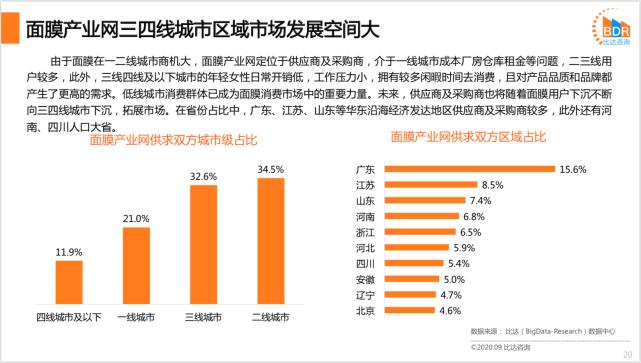

面膜产业网三四线城市区域市场发展空间大

由于面膜在一二线城市商机大,面膜产业网定位于供应商及采购商,介于一线城市成本厂房仓库租金等问题,二三线用户较多,此外,三线四线及以下城市的年轻女性日常开销低,工作压力小,拥有较多闲暇时间去消费,且对产品品质和品牌都产生了更高的需求。低线城市消费群体已成为面膜消费市场中的重要力量。未来,供应商及采购商也将随着面膜用户下沉不断向三四线城市下沉,拓展市场。在省份占比中,广东、江苏、山东等华东沿海经济发达地区供应商及采购商较多,此外还有河南、四川人口大省。

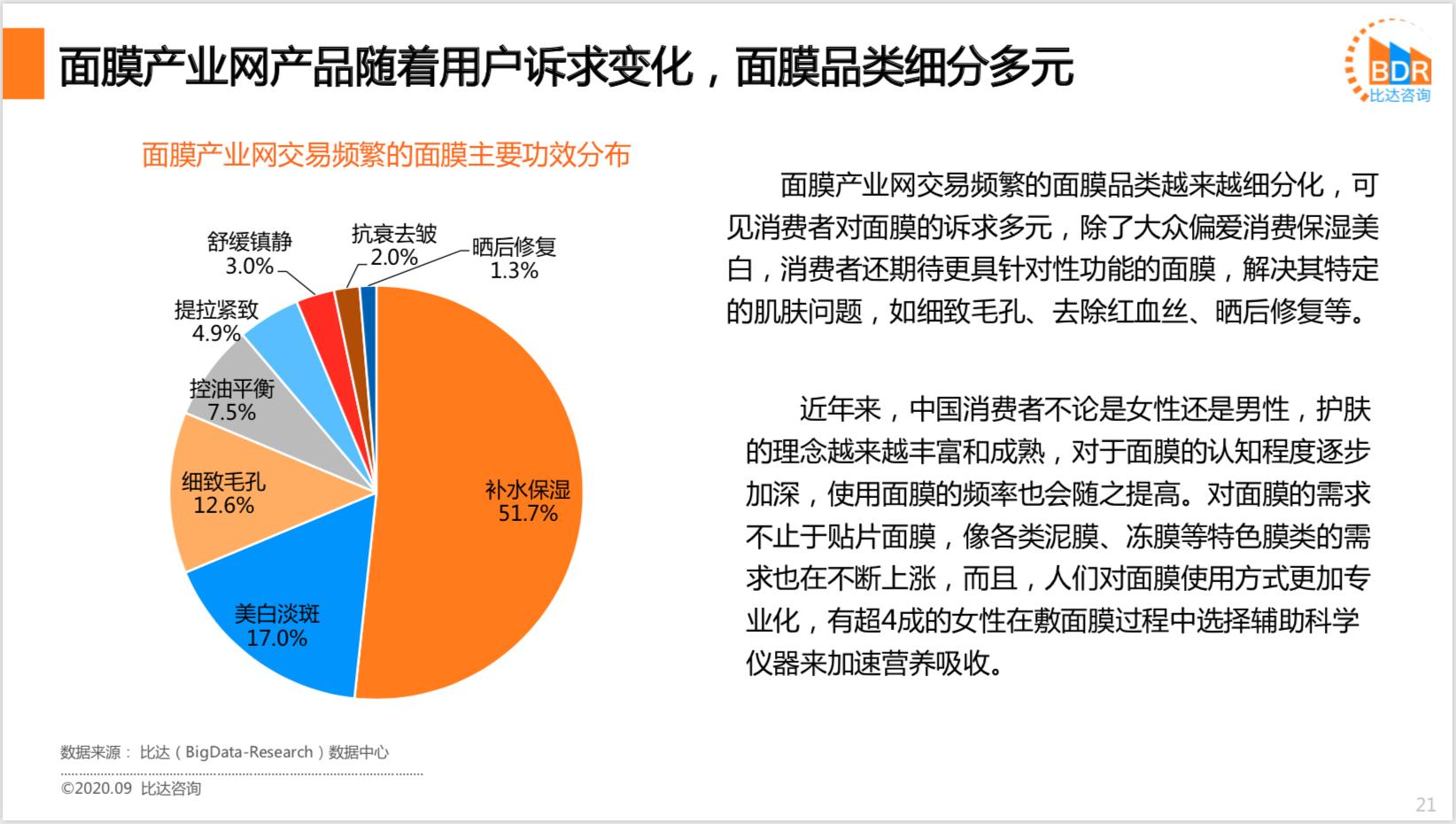

面膜产业网产品随着用户诉求变化,面膜品类细分多元

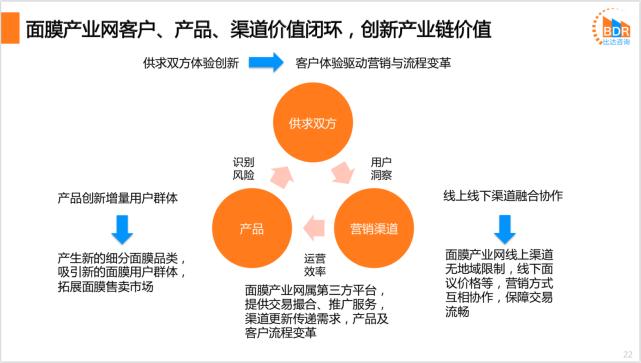

面膜产业网客户、产品、渠道价值闭环,创新产业链价值

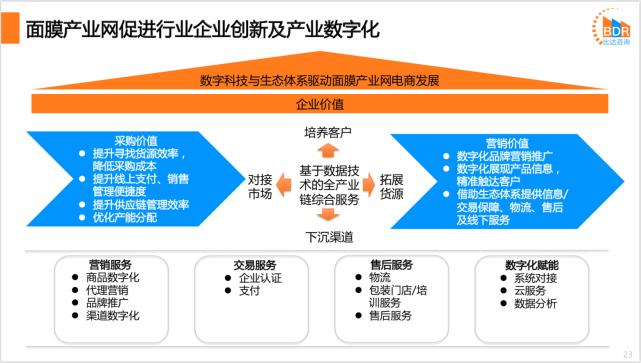

面膜产业网促进行业企业创新及产业数字化

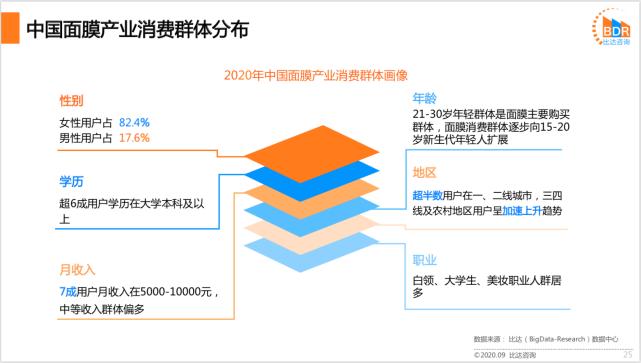

中国面膜产业消费群体分布

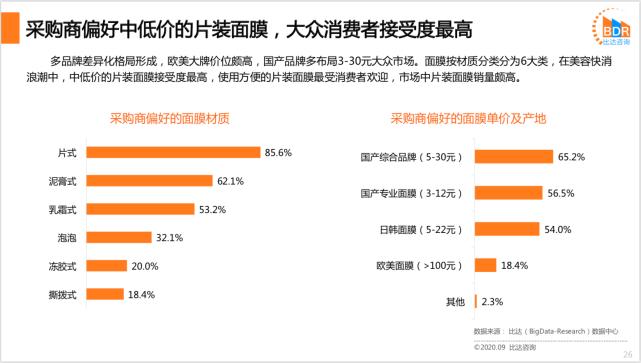

采购商偏好中低价的片装面膜,大众消费者接受度最高

多品牌差异化格局形成,欧美大牌价位颇高,国产品牌多布局3-30元大众市场。面膜按材质分类分为6大类,在美容快消浪潮中,中低价的片装面膜接受度最高,使用方便的片装面膜最受消费者欢迎,市场中片装面膜销量颇高。

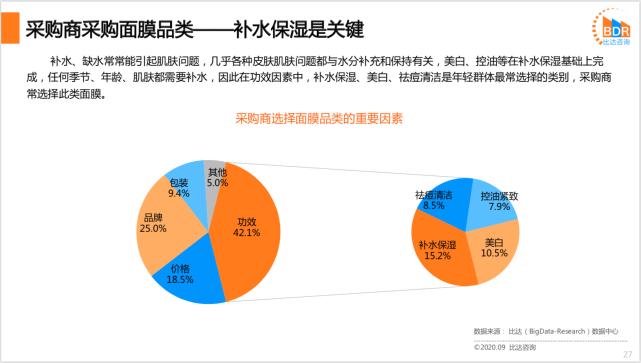

采购商采购面膜品类——补水保湿是关键

补水、缺水常常能引起肌肤问题,几乎各种皮肤肌肤问题都与水分补充和保持有关,美白、控油等在补水保湿基础上完成,任何季节、年龄、肌肤都需要补水,因此在功效因素中,补水保湿、美白、祛痘清洁是年轻群体最常选择的类别,采购商常选择此类面膜。

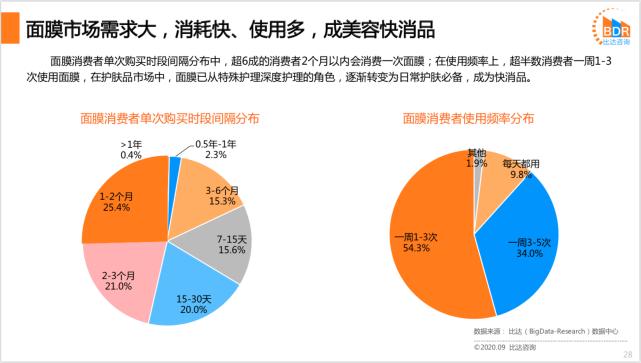

面膜市场需求大,消耗快、使用多,成美容快消品

面膜消费者单次购买时段间隔分布中,超6成的消费者2个月以内会消费一次面膜;在使用频率上,超半数消费者一周1-3次使用面膜,在护肤品市场中,面膜已从特殊护理深度护理的角色,逐渐转变为日常护肤必备,成为快消品。

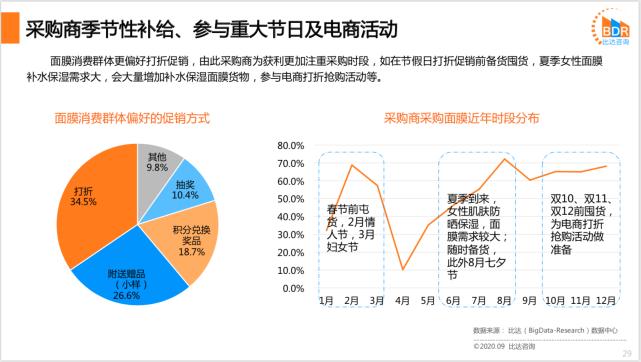

采购商季节性补给、参与重大节日及电商活动

面膜消费群体更偏好打折促销,由此采购商为获利更加注重采购时段,如在节假日打折促销前备货囤货,夏季女性面膜补水保湿需求大,会大量增加补水保湿面膜货物,参与电商打折抢购活动等。

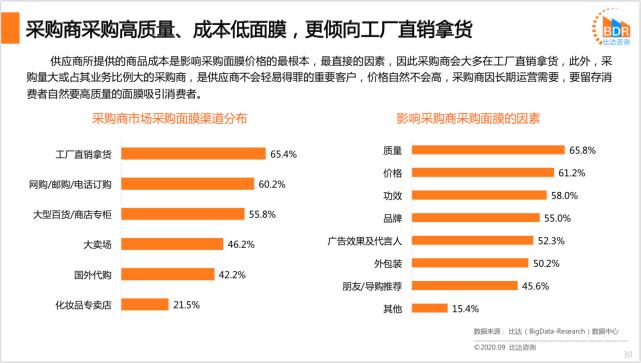

采购商采购高质量、成本低面膜,更倾向工厂直销拿货

供应商所提供的商品成本是影响采购面膜价格的最根本,最直接的因素,因此采购商会大多在工厂直销拿货,此外,采购量大或占其业务比例大的采购商,是供应商不会轻易得罪的重要客户,价格自然不会高,采购商因长期运营需要,要留存消费者自然要高质量的面膜吸引消费者。

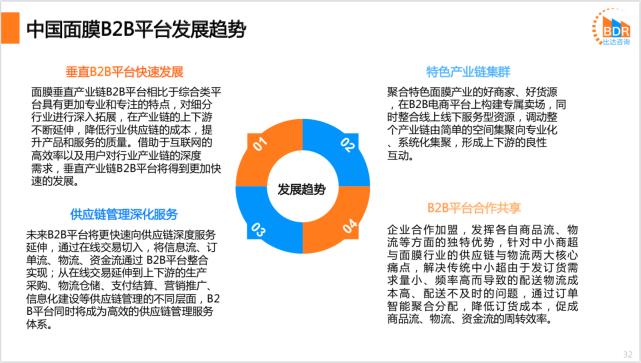

中国面膜B2B平台发展趋势

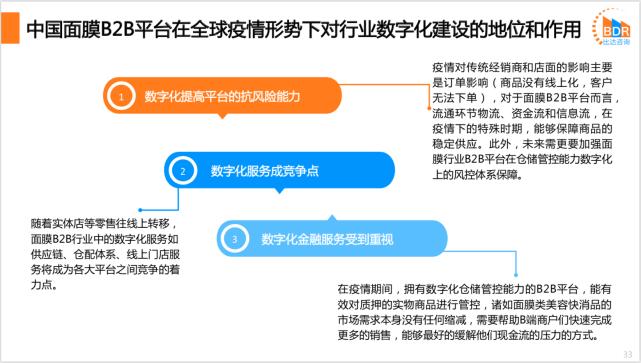

中国面膜B2B平台在全球疫情形势下对行业数字化建设的地位和作用