2023年5月16日,欧盟宣布将碳边境调节机制(CBAM,即碳关税)法案文本在欧盟公报(Official Journal)上正式发布并于 5月17日 正式生效。

碳边境调节机制(CBAM),也可称为“碳关税”、“碳边境调节税”,是指严格实施碳减排政策的国家或地区,要求进口(出口)高碳产品时缴纳(返还)相应的税费或碳配额。CBAM是一项旨在解决碳泄漏问题的拟议政策措施,当公司将业务转移到环境法规较弱的国家以减少碳足迹和生产成本时,就会发生碳泄漏。

欧盟在应对气候变化和推动全球气候行动方面迈出了重要一步。CBAM的实施也将在欧盟内部和国际贸易中引发广泛影响,同时有望促进全球减排和实现气候目标的进程。

欧盟CBAM如何让世界贸易格局“重新洗牌”?

尽管欧盟领导人表示,欧盟CBAM针对的是企业,而非国家,并强调欧盟希望在碳定价方面与其他国家政府尽可能展开广泛的合作。清华大学能源环境经济研究所副所长段茂盛表示,欧盟CBAM不至于导致贸易战,但确实是一种单边措施。欧盟内部有ETS(欧盟排放交易系统),欧盟的企业是受到EST监管的实体,面临比较高的碳排放成本。欧盟外国家出口到欧盟的产品碳排成本低,又和他们在同一个市场竞争,所以欧盟才会有CBAM这样的单边措施。欧盟CBAM是贸易单边保护,不符合国际贸易的基本准则,并列举两点作为佐证:

一是基于非歧视原则和国民待遇原则,欧盟碳边境调节机制的出台并不符合WTO的相关规定。 非歧视原则要求“各国对来自不同世贸组织成员国的进口产品一视同仁”;国民待遇规定“不能把国外产品置于国内产品的劣势”。欧盟在CBAM草案中指出,如果进口商品已在原产国内支付碳成本,则在CBAM的支付中可以扣除这部分成本。但草案尚未对可抵扣的碳成本予以更详细的说明,这将加剧国际贸易的不平等,也会在各国之间逐渐形成碳贸易壁垒。

二是基于约束税率限制,国际碳价将逐渐向有利于欧盟的方向倾斜。 WTO对其成员国进出口产品设定了约束税率限制,实际征收税率不得超过约束税率。在欧盟ETS影响下,欧盟碳价居高不下,今年以来更是突破100欧元大关。欧盟CBAM的证书价格与ETS碳价总体挂钩。分析人士称,未来随着欧盟CBAM正式落地,碳价或将进一步飙升。由此存在“碳关税”超过WTO对欧盟约束税率的可能性,这也实质上说明欧盟CBAM是一种贸易保护措施。

欧盟CBAM的推出势必会造成世界贸易格局的震动,长远来看,欧盟CBAM肯定会对产品的竞争力造成非常大的影响,而且欧盟CBAM只是一个开始,但是这件事得分两面来看:

一方面,跟过去没有欧盟CBAM相比,对我们肯定有负面的影响,相关行业的出口成本高了;

另一方面,政策是针对所有欧盟外国家的。举个极端的例子,假如中国的生产技术,在所有的欧盟外的国家里面是最先进的,效率是最高的,碳排放强度是最低的,那在欧盟CBAM的政策下,反而是个竞争力提升的机遇。简单地说,将来碳排放越低,竞争力就越强,这是一个大趋势,碳排放将来也是一种资源。”

确实,欧盟 CBAM的推出将为低碳技术先进的国家带来重大机遇,并有望在全球市场上占据优势地位。因此,欧盟CBAM的推出对全球减排有积极影响,将加速全球减排的步伐,并推动其他国家加入减排行动。这意味着其他国家也将面临减排压力,并需要在环保和碳减排方面制定政策措施。这将有助于改变世界贸易中环保问题的地位,促进国际贸易体系向更加环保的方向转变。

碳关税对中国的影响

1、中国的碳市场建设 将 面临更多 困难

眼下距离CBAM正式起征也只有不到3年的时间,目前,全国碳市场仍然面临着顶层设计、碳排放监测和核查体系有待完善,行业扩容和有偿配额启动不及预期等问题。同时,国内企业还要应对能源价格上涨和经济增长乏力等宏观环境的影响。因此,在面对逐渐逼近的CBAM,中国的碳市场建设仍然需要克服许多阻碍。在处理多重矛盾之间的平衡时,未来几年将是中国碳市场建设的关键时期,也是与国际接轨的关键时期。

2、扩大纳入的行业将增加中国企业的碳成本

新规则将对新增纳入的出口行业带来一定的影响。CBAM机制也将推动欧盟免费配额的退出,这将增加欧盟整体产品的成本,并促进中国欧盟进口产品价格的上涨,从而促进相关行业下游产品价格的上涨。

3、增加电力的间接排放将增加绿电的消费需求

欧盟原草案并未将电力的间接排放纳入CBAM的范围,但是新规则明确提到了电力的间接排放。对于中国的出口型企业而言,使用绿色电力可以降低企业的间接排放量,从而降低企业的CBAM成本。

4、对环保技术的发展提出更高要求

CBAM机制实际上是一种环保税收机制,通过对进口产品的碳排放量进行计算,对不同国家或地区的企业实施不同的碳关税,从而达到对碳排放的管控和减排的目的。这意味着,出口企业需要对自身的碳排放量进行核算和管理,加大环保投入和研发,推进产业升级和转型升级,从而提高企业的环保水平和国际竞争力。

5、推动全球碳减排合作进程

CBAM机制的出台,对于我国而言,需要加强与欧盟和其他碳减排主体的沟通和合作,共同制定碳减排目标和路线图,推动全球碳减排合作进程向更加深入和广泛的方向发展。

欧盟碳关税计算和清缴方式

计算方式:

CBAM税费=CBAM税率×碳排放量=(EU ETS碳价-出口国碳价)×(产品碳排放量-欧盟同类产品企业获得的免费排放额度)

其中:

1、EU ETS碳价:上一周欧盟碳排放权拍卖的周平均结算价格;

2、碳排放量所包含的温室气体:二氧化碳(CO2)、一氧化二氮(N2O)和全氟化物(PFCs);

3、碳排放量核算边界:主要为直接排放(针对钢铁、铝、氢三大行业),特定情况下还包含使用外购电力的间接排放(针对水泥、化肥、电力三大行业);

4、直接碳排放量核算方法:

① 简单商品(即直接以自然界中材料进行加工的产品),碳排放量=生产过程中的直接排放总量;

② 复杂商品(即使用简单商品进行再加工的产品),碳排放量=生产过程中的直接碳排放量+所使用的简单商品所隐含的直接碳排放量;

5、出口国碳价:欧盟进口商品在其生产国(即出口国)已经支付的碳排放额度。

清缴方式:

CBAM费用清缴由欧盟设立统一的执行机构负责。欧盟进口商需向该执行机构申请获得CBAM征收范围内产品的进口申报资格,经批准后成为“授权申报人”(注册进口商)才能进口相关产品。每一个注册进口商将在CBAM管理系统中拥有一个独立账户。在清缴时间节点方面,CBAM并非在产品进口环节逐笔征收,而是在第二年的1~5月期间统一结算。

具体流程如下:

(1) 申报清缴。 在每年5月31日前,进口商需向CBAM执行机构申报上一自然年度其进口产品中所含碳排放量,以及将要缴纳的与上述排放量相对应的CBAM电子凭证(即CBAM证书)数量。一张CBAM证书对应1吨碳排放量;

(2) 回购注销。 年度清缴完成后,CBAM执行机构应回购进口商账户上多余的CBAM证书,回购价格为进口商购买时的支付价格,回购数量上限为进口商在上一年度购买CBAM证书总数的10%。若回购后,进口商账户上仍有多余证书,则由CBAM执行机构在7月31日前清零;

(3) 处罚方式。 若未完成CBAM履约或伪造数据,则进口商(即申报人)将受到处罚,需补足未交的CBAM证书,且根据上一年度CBAM证书平均价格的3倍缴纳罚款;

(4) 二次交易。 目前,CBAM证书是否可以进行二级市场交易暂不确定。

碳关税对中国五大行业的出口影响

CBAM覆盖的产品,中国大陆究竟出口多少到欧盟?答案是,2022年的出口额是200亿欧元,仅占对欧盟出口总额的3.2%。2022年欧盟进口“CBAM产品”的情况如下:

一、钢铁

CBAM所覆盖的钢铁产品,涉及欧盟海关税则第72和73章下的27个税则号,其中13个为排除性质。2022年,以贸易额计,欧盟进口的“CBAM钢铁产品”主要来自:中国、土耳其、印度、俄罗斯、中国台湾、韩国、越南、瑞士、乌克兰、美国和日本。在上述11个国家和地区中,瑞士因豁免于CBAM应予排除,剩下的就是欧盟进口 “CBAM钢铁产品”的十大来源。中国排名第一,为151亿欧元,占欧盟从中国进口总额的2.4% 。

数据来源:欧盟统计局

二、铝

CBAM所覆盖的铝产品,涉及欧盟海关税则第76章下的14个税则号。

2022年,以贸易额计,欧盟进口的“CBAM铝产品”主要来自:挪威、中国、土耳其、俄罗斯、冰岛、瑞士、阿联酋、印度、莫桑比克、巴林、南非、美国和波黑。在上述13个国家中,挪威、瑞士和冰岛因豁免于CBAM应予排除,剩下的就是欧盟进口“CBAM铝产品”的十大来源。中国仍然排名第一,为45亿欧元,占欧盟从中国进口总额的0.7%。

数据来源:欧盟统计局

三、化肥

CBAM所覆盖的化肥产品,涉及欧盟海关税则第28和35章下的6个税则号,其中1个为排除性质。2022年,以贸易额计,欧盟进口的“CBAM化肥产品”主要来自:俄罗斯、阿尔及利亚、埃及、特立尼达和多巴哥、美国、摩洛哥、挪威、土耳其、阿曼、中国和智利。在上述11个国家中,挪威因豁免于CBAM应予排除,剩下的就是欧盟进口“CBAM化肥产品”的十大来源。中国排名第九,为3.3亿欧元,占欧盟从中国进口总额的0.05%。

数据来源:欧盟统计局

四、水泥、氢和电力

CBAM所覆盖的水泥产品,涉及欧盟海关税则第25章下的6个税则号。2022年,欧盟从中国进口的水泥只有1,146万欧元(2.1万吨),排不进前十。国家统计局的数据显示,2022年全国水泥产量为21.18亿吨,意味着中国生产的水泥中只有0.001%是以欧盟为市场的。CBAM下的氢只涉及一个税则号。2022年欧盟仅从中国进口了价值3,134欧元的氢,可忽略不计。中国从来不向欧盟输出电力,故CBAM下的电力出口与中国无关。

五、 CBAM产品汇总(钢铁、铝、水泥、化肥、氢)

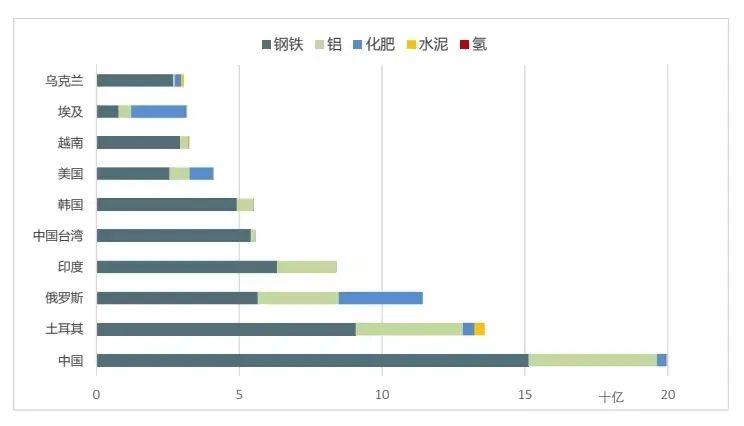

由于中欧之间没有电力贸易,故我们只需关注CBAM所覆盖的钢铁、铝、水泥、化肥和氢这五种产品(下称“CBAM有形产品”)的贸易情况。以贸易额计,2022年向欧盟出口“CBAM有形产品”并且未来会被征收CBAM的排名前十的国家和地区是:中国大陆、土耳其、俄罗斯、印度、中国台湾、韩国、美国、越南、埃及和乌克兰。中国大陆排名第一,出口额为199.6亿欧元。

数据来源:欧盟统计局

虽然199.6亿欧元这一绝对数字不小,但也应注意到2022年欧盟从中国进口的商品总额为6,260亿欧元,其中“CBAM有形产品”占比仅为3.2%。这个比例在排名前十的国家和地区中是第二低,略高于美国(1.1%),远低于埃及(19.5%)、土耳其(13.8%)和印度(12.5%)。这说明中国对欧出口的主力并非CBAM所覆盖的初级原材料产品及其直接衍生品(如钢管、螺丝和铝结构件)。

数据来源:欧盟统计局

我国企业该如何应对碳关税?

在碳关税的巨大影响中,我们不仅要做出应对,并且应对要比别人更快、更好,才能取得竞争优势。对企业而言,需要尽快重视各个工厂的碳管理与产品的碳足迹管理,低碳化与数字化转型刻不容缓!

短期内 :尽快建立必要的数字化碳管理系统,运用数字化IoT的方式摸清企业家底,尽快建立必要的监测报告和核证系统(MRV),掌握生产过程中的碳排放来源和总量情况,提高自身碳排放管理能力,做好出口产品碳排放申报工作。

中长期内: 重点要推动节能减排。企业应当审慎评估成本控制和降碳策略,通过使用绿电、改造技术工艺和生产流程等更加经济的方式,尽可能降低碳排放,减少碳关税的税基。

免责声明:上述有关国家双碳政策,来源于已公开的资料,不对其准确性及完整性进行保证,具体双碳政策,请以最新内容为准。本文素材来源于网络,如有侵权,请联系删除。