来源:福建新闻频道《律师在现场》

闽清的于先生向我们频道公众平台求助,在他买车的过程中发生了不少让他苦恼的事儿,买车前千挑万选,可这车到手后却疑虑重重,究竟是怎么回事儿呢?

视频建议在Wi-Fi下观看

▽

本想着买辆新车方便出行,可现在,于先生虽然开着新车,心里却不一直不太踏实,他说,这件事儿还要从今年4月初,他买车开始说起。于先生在闽清一家4S店看中了一款车,不过,由于他是外地人,没有居住证,车子如何上牌成了一个难题,这时,4S店的销售人员建议他办理营业执照来上牌。

于先生说,他在4S店销售人员的推荐下,办理了营业执照,*证办**的手续费也是直接转给了4S店的销售人员。

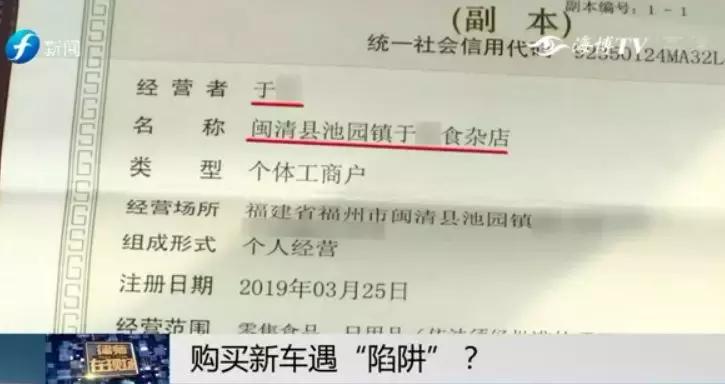

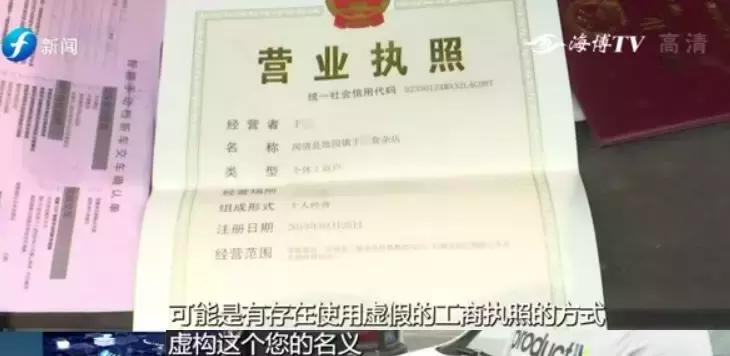

记者看到,于先生办理的营业执照上,登记的名称是闽清县池园镇于雷食杂店,经营者是于先生。但于先生说,他并没有实际经营着这么一家食杂店。

于先生说,自己对于其中的手续并不十分清楚,不过,在办理营业执照后发生的一系列事情,让他越发怀疑,这些手续究竟是否合法?

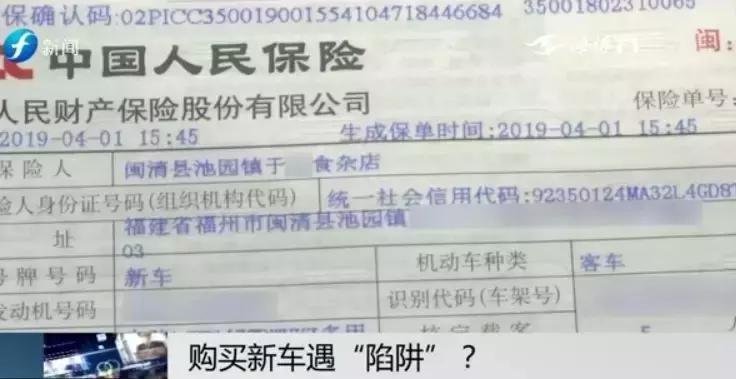

于先生告诉记者,在办了营业执照后,车辆的所有手续都是以这家食杂店的名义,行驶证上也是这家食杂店,为什么买辆车,还要莫名多了一家食杂店呢?于先生对此感到费解。今天律师在现场来帮忙的是林威律师。

公益律师:

在您购车的过程中,汽车经销商可能是存在通过办理这个工商执照的方式,规避了您目前的可能暂时不符买车的一个资质条件,可能是有存在一个使用虚假的工商执照的方式,虚构这个您的名义。

林律师认为,采用这样的方式上牌,之后于先生在使用车辆的过程中,会增加不少麻烦。

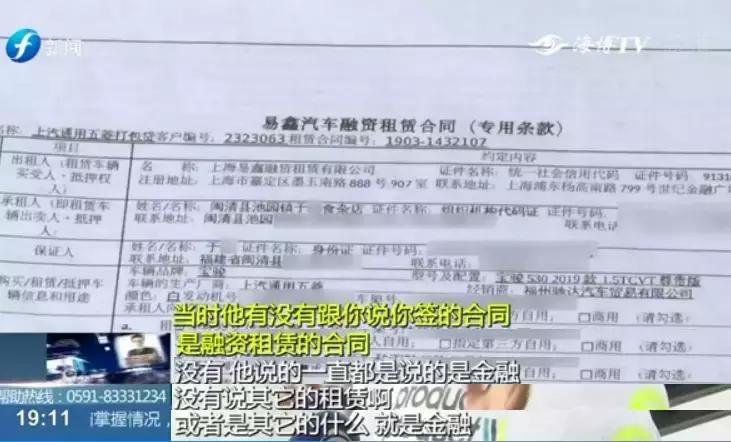

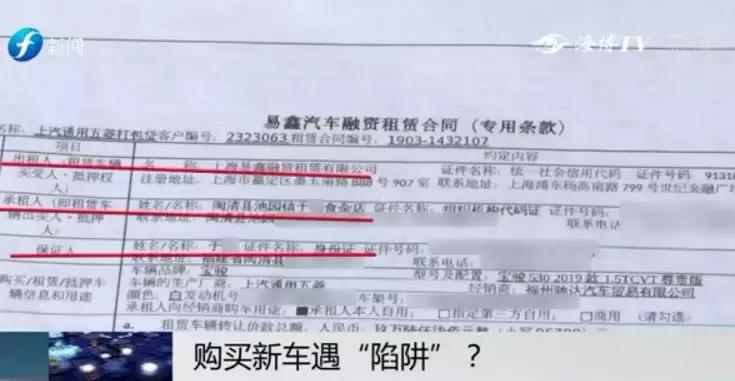

于先生告诉记者,他购车时还签了一份融资租赁合同,对于这份合同,于先生也是一知半解。

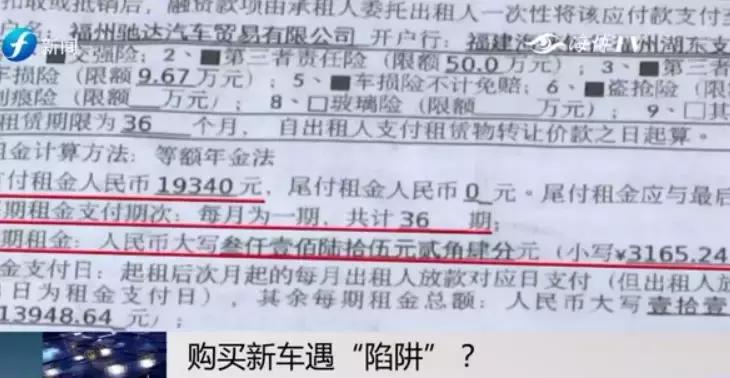

记者看到,于先生手中的这份融资租赁合同出租人是上海易鑫融资租赁公司,承租人是闽清县池园镇于雷食杂店,保证人是于先生本人,首付租金为19340元,每个月需要支付3165.24元,分36个月还清。

余先生:

因为我是小学文化,对这个法律意识是很淡薄,然后我就通过其他人来看,这是租赁合同还是金融合同?但是看过的结果是合同上面写的那些字让人就是说看到那些字上面写着表示的是以租代购的那一种合同,但是这个合同不是我要的。

那么,现在这份融资租赁合同和于先生所希望的*款贷**买车有什么区别呢?

公益律师:

金融合同像我们一般所涉及的金融借贷合同,主要是涉及两方,一个是借款人,一个是出借人,那么借款人一般在汽车金融合同中借款人一般是消费者本人,那么出借人,可以是这个银行,也可以是也有一些是这个汽车金融的一些公司,比如说汽车金融商这些是有的,那么它主要是涉及两方的关系。那么出租融资租赁关系中可能要涉及到三方,一个是出租人,这个是承租人,还有一个是供货方。主要是在三方。

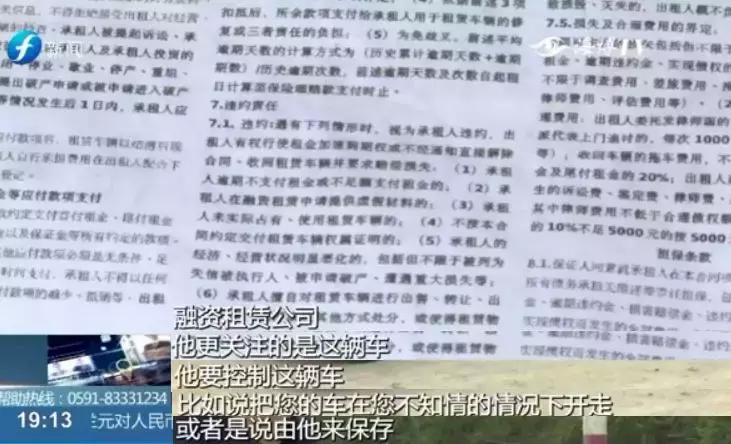

简单来说,于先生预想的金融借贷合同主要审查的是借款人的资质,而他实际签署的这份融资租赁合同,最主要的是于先生手里这台车的控制权。

公益律师:

一旦发生逾期,从银行他可能是更多要向这个借款人向您去追讨款项,而从这个融资租赁关系的话,一旦发生了这个逾期,或者说这个*款贷**租金没有按期支付的话,那么融资租赁公司,他更关注的是这辆车,他要控制这辆车,比如说把您的车在您不知情的情况下开走,或者说他来保存。

林律师认为,在签署相关合同的时候,工作人员有义务向于先生解释清楚其中的条款。

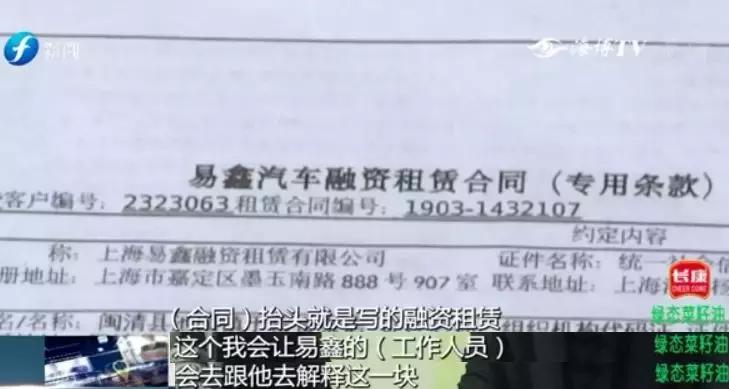

不过,于先生说,直到现在,4S店的销售人员似乎依然坚持,于先生签署的这份合同只是*款贷**合同。

为了了解当时买车的具体情况,记者和公益律师陪同于先生来到了闽清的这家4S店。店内的一位销售顾问表示,当时与于先生对接的销售人员今天没有上班,不过,于先生却说,在记者和公益律师来到店里后,他看到自己的销售人员离开了。

店内的另一位销售人员告诉记者,于先生办理的这份融资租赁合同,确实不是通过银行直接放贷,而是通过一家金融公司。

4S店销售人员:

我们现在*款贷**的渠道有几样,一个是通过银行的,还有一个是通过金融公司包括GMAC还有易鑫,他们的构造和银行不一样,所以银行有直接放款的权利,金融公司都是以这种形式去做的。

在沟通的过程中,店内的销售人员似乎对于融资租赁和金融*款贷**之前的区别并不十分了解,甚至否认于先生与金融公司之间的融资租赁关系。

随后,店内的工作人员联系到了当时与于先生签合同的这位姓陈的销售人员。不过当记者和公益律师询问融资租赁和金融*款贷**的区别的时候,他是这么说的。

这位销售人员还提出,如果是租赁关系的话,车子的所有权不应该归于先生这一方。

对此,公益律师表示不认同,并且向销售人员指明了这份合同中相关条款的规定。

那么,买车的时候销售人员是否向于先生说明了合同的详细内容呢?

除了合同之外,对于销售人员当时为于先生推荐办理营业执照用于上牌的事儿,这位销售人员是这么说的。

针对于先生的这些问题,店内销售人员表示,目前公司还在探讨解决方案。在采访结束后的当天下午,于先生告诉记者,他与4S店已经协商解决了这件事儿,对于这份营业执照,后续将去工商部门注销,等到今年五月底,于先生居住证下来后,会将车子过户到于先生本人名下,整个过程中产生的费用由4S店承担。

律师解读

1

假设,这张造假的营业执照是提供虚假材料骗取工商登记的,如果被相关部门发现了,于先生会受到什么处罚?

《个体工商户登记管理办法》第三十五条的规定个体工商户提交虚假材料骗取注册登记,或者伪造、涂改、出租、出借、转让营业执照的,由登记机关责令改正,处4000元以下的罚款;情节严重的,撤销注册登记或者吊销营业执照。

2

这份融资租赁合同是否成立?融资租赁公司或是4S店有没有违规行为?

实践中合同是成立的,但是属于可以撤销的合同。根据于先生的陈述可知,其认为签署的是金融*款贷**合同,而实际上签署的是融资租赁合同,也就是说于先生在签订合同时误解了要签订合同的内容,根据合同法第五十四条的规定,于先生可以要求撤销合同。

融资租赁公司和4S店的行为诱导于先生签署对其不利的合同,并且没有告知详情,属于欺诈消费者。

3

西安奔驰女车主想一次性付款,结果被忽悠办了*款贷**,不明不白缴了1万5的金融服务费。而今天这起案例,于先生想*款贷**买车,结果也被忽悠办了融资租赁。为什么现在买车的陷阱这么多?消费者该如何防范呢?

4S店抓住了消费者买车时的心理状态以及是社会上流传的4S店购车的行规。主要在于:1.消费者在购车时,如果要享受优惠政策,就会被要求办理*款贷**,不办理*款贷**就没有优惠。2.消费者要求尽快提车的心理被抓住会存在被加价的情形。

理智消费,不听信4S店工作人员的口头说法,均已签署的书面文件为准,签署书面文件时看清楚再签字。