经销是一种常见又特殊的经营模式,有别于直销和代销。

一般地,直销面对终端客户,是2C,而经销类似于2B,两者都是在对方收货验货,达到控制权转移时确认收入;而代销是委托他人销售,所有权仍在委托方,委托方不能在委托代销的环节确认收入。

在IPO审核过程中,围绕经销商模式,衍生了较多具体做法的讨论,以及由此而来的对确认收入的质疑。

这次引用两个经销商模式的案例,它们都处在交易所问询而发行人尚未回复的阶段。

一、案例1

绿亨科技,870866,新三板精选层,申报北交所,2022.5.31收到交易所首次问询函。

一、发行人基本情况

申报期2021-2019的业绩如下表:

(绿亨科技招股说明书P15)

公司的主营业务是农药产品和蔬菜种子的研发、生产和销售,行业分类属于C制造业。公司收入中,农药的研发、生产和销售占大头,分类收入情况如下表:

(绿亨科技招股说明书P333)

二、交易所审核问询

绿亨科技于2022.5.31收到首轮问询函,总共17个问题,财务问题6个,其中有收入确认的问题。

问题9:非法人客户销售和经销模式下的收入真实性核查。

据申报文件:

(1)发行人客户以基层农资零售商和种植户为主,经营规模较小,包括自然人、个体工商户、农业合作社、小型农资企业等。报告期各期,发行人前五大客户的销售收入占公司主营业务收入的比重分别为 6.40%、7.68%和 6.29%,客户集中度较低。

(2)发行人采取经销为主、直销为辅的销售模式。报告期内,经销模式收入比例分别为 86.56%、88.34%和 89.39%。经销客户主要包括农资产品经销商和零售商,在全国 2000 多个区县有上万家经销商客户;发行人允许经销商将尽力销售后剩余的种子退回,换取当年应季品种。直销客户主要包括广大种植户和种苗生产企业。

(绿亨科技招股说明书P338)

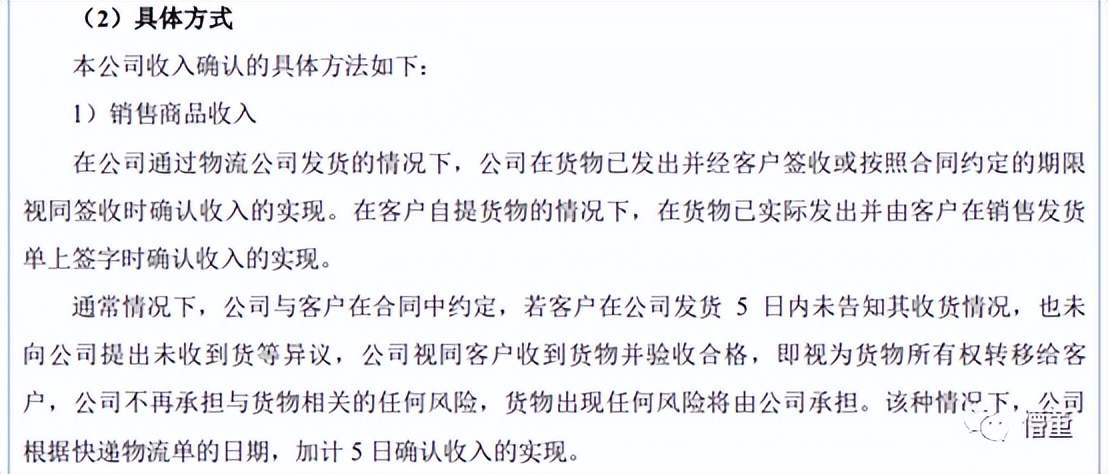

三、发行人的收入确认原则

招股书披露,对2020年1月1日以后,发行人规定了收入确认原则如下:

(绿亨科技招股说明书P271)

发行人为了应对并没有按照如上合同约定的客户,特补充如下:

而对于未在合同中作出上述约定的客户,公司根据到货签收单、自提签收单或合同约定的验收期限确认收入的实现。

为防止收入跨期并及时清算各种往来,原则上公司在每年的 12 月 25 日之后就不再为客户发货,以保证收入确认的准确性与及时性。

以上收入确认规定应该没有问题,关键在实际是如何执行的。

二、案例2

英派瑞(430555),新三板公司,申报北交所。

公司专注于改性塑料制品研发、设计、生产和销售,主要产品为尼龙扎带、钢钉线卡、接线端子、高分子合金电缆桥架等各类塑料配线器材。业务与技术和长虹塑料集团极有渊源。

发行人的主要产品是尼龙扎带,占收入比例在70%以上:

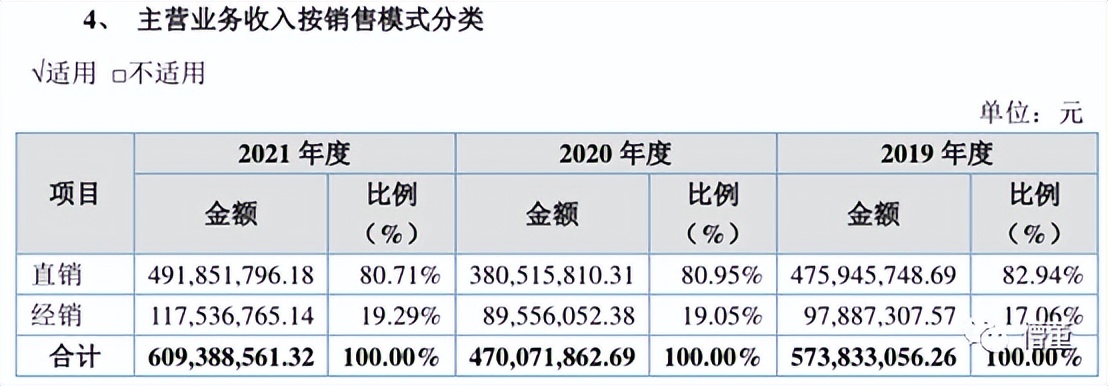

招股书披露,在报告期内,公司销售以直销为主,直销和经销收入占比基本保持稳定。其中经销模式占销售接近20%,以国内重点城市或地级市为营销单位,均为买断式经销。(招股书P66-68)

不同销售模式的具体分类数据如下表:

(英派瑞招股书 P254)

2022.5.6英派瑞收到了北交所首轮问询函,总共20个问题,其中财务会计信息类问题6个。

问题13是关于销售模式的,交易所认为“经销商业务模式披露不充分”,分为3个小问题,题干很长,概述如下:

1、补充披露经销具体业务模式。

请发行人分经销和直销两种模式,补充披露报告期收入结构、客户数量、前五大客户销售情况;充分披露对销售的管理方式、业务合作模式、地区及销售分部、有否长期框架协议,有否存在经销商互相转售等情况;说明主要经销商的合作历史、成立时间、主营业务、销售具体情况;说明各期经销商变化、销售变化,以及大额经销商退出的主要原因。

2、发行人是否与经销商存在关联关系?

2021年的第一大经销商“乐清市塑虹贸易有限公司”销售占比1.85%,其工商备案的电话、联系人等信息和发行人控制的企业信息一致,其股东为发行人的前员工。请详细披露该公司的资本金、社保和员工情况,和发行人的销售内容、库存、回款情况,从真实性和可持续性角度论述销售的合理性。

3、披露经销商的终端销售情况。

从主要经销商的定价策略、期末库存及期后销售情况,如终端客户和直销客户有重叠,请说明同时存在这两种模式的合理性;经销商退换货的金额和会计处理,结合销售回款情况,请说明经销商是否存在大量囤货虚增收入的情形。

三、审核标准

因两个案例公司尚未对问询进行回复。我们先来看一下作为监管层的交易所,对发行人存在经销商模式的审核标准、方向和尺度。

《北交所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号”》(北证【2022】13号),其第23条,是特殊经营模式,其中是对“经销商模式”的审核指引,总共有八条:

1-23特殊经营模式之:经销商模式。

保荐机构及申报会计师应对经销业务进行充分核查,并对经销商模式下收入的真实性发表明确意见。主要核查事项包括但不限于:

(一)采取经销商模式的必要性及经销商具体业务模式,经销商的主体资格及资信能力;

(二)发行人报告期内经销商模式下的收入确认原则、费用承担原则及给经销商的补贴或返利情况,经销商模式下收入确认是否符合企业会计准则的规定;

(三)发行人经销商销售模式、占比等情况与同行业可比公众公司是否存在显著差异及原因;

(四)经销商管理相关内控是否健全并有效执行;

(五)经销商是否与发行人存在关联关系;

(六)对经销商的信用政策是否合理;

(七)结合经销商模式检查经销商与发行人的交易记录及银行流水记录;

(八)经销商的存货进销存情况、退换货情况及主要客户情况,经销商所购产品是否实现终端客户销售。

四、案例分析

看了交易所的这个指引,再结合两个案例的问询问题,我们可以充分体会到,这样一套核查下来,但凡有点问题,哪个发行人都会无所遁形。

所以,多学习法条是完全必要的,既知其然,又知其所以然,尽可能防微杜渐未雨绸缪。

我们结合两者的招股说明书,来做一些简单分析和预估。

1、内控制度和执行

招股书披露,经销商多数为乡镇一级,包括自然人、个体工商户、农村合作社、农资公司等不同主体,有上万家,而同行则多为县级,那最多几千多家。(绿亨科技招股书P88)

所以,除了要解释同行间在经销商层级和数量差异外,需要对经销商资信、物流和快递、交易记录、银行流水、换退货等管理环节设计有效的内控制度,及能否有效执行,这显然是个考验。

2、销售退回的处理

发行人销售规则规定,允许经销商将上期剩余种子退回,以换取当期种子。(绿亨科技招股书P89)

这对存货管理和跌价处置、换货的收入跨不同年度以及对业绩都有较大的影响,需要有效的流程来执行,并符合收入确认准则

1、是否存在经销商囤货虚增收入

招股书第七节披露,报告期应收账款1.48亿、1.11亿和1.08亿。同期销售收入是6.09亿、4.70亿和5.73亿。销售在报告期最后一年增长很快,应收账款的真实性和与销售是否匹配成了必被关注的问题。

2、经销商和发行人的关联关系

2021年第一大经销商“乐清塑虹”,也是2021年新增加的前五大客户,它的实控人是发行人控制企业的前员工(2017年1月离职)。在表述是否存在关联关系,发行人认为“否”——但愿仅仅是一个信息披露的问题,只要是真实生意即可,毕竟比例也小。

(英派瑞招股说明书P94)

对经销商模式确认收入,内在逻辑依然在“控制权”之争,围绕它展开的问询和讨论,会牵涉出很多的细节,而这正是审核过程的“迷人”之处,是让人“如沐春风”还是“心惊肉跳”,那只有发行人自己知道了。

我们可以静待两个发行人和会计师的回复,绿享科技的会计师是致同事务所,英派瑞的会计师是天健事务所,到时我们不妨再来做一个回顾。