#头条创作挑战赛#

4年前的这个时候,看完腾讯的营收,我也写了篇分析,并自己转发写道:攒钱买腾讯。可惜买晚了一点,现在又是一次审阅的机会,还会攒钱继续买腾讯吗?

16号腾讯三季报,披露之后整体一片看好,322亿的调整后利润,超过此前预期。

在美上市的腾讯ADR晚上收盘+5.19%,但也难料17日港股腾讯趋势并没有如昨晚财报发布后的气氛直接走高——最终收盘小幅下跌。

另一拨人就上线开始说叨不看好的各种理由了,氛围热闹的很。——市场随机游走,*戏调**你我。

回到我想的几个问题:

1)700的腾讯和200的腾讯,有什么变化吗?

2)腾讯的三季报,有什么改善和隐忧?

3)300的腾讯,值不值?(如果此时我不持有腾讯,我还会花现在的价格买它吗?)

下面逐个回答。

腾讯有什么变化

腾讯本身的业务没有变,甚至是变好了, 但外部环境发生了巨大变化 。

腾讯本身的社交基础没有变:微信、QQ仍是社交扛把子—— 微信13.08亿用户,QQ5.74亿用户,绝对的王者; 游戏尽管受到各种变化影响但有现也符合整体预期,金融科技和云板块也在正常增长。——但外部经济环境的变化肯定会影响这一国民级的社交企业。

一是广告方面,经济差,投放意愿低,叠加部分行业受到政策影响,广告营收受到压缩;

二是对效率的追求转向公平,对平台/头部企业肯定会受到一定影响,整体互联网野蛮生长的阶段也告一段落——这对腾讯的另一块业务影响巨大—— 投资想象力。

2018年第一次关注腾讯时,我写过 腾讯及其投资帝国(附清单),当时认为腾讯依靠其卓越的投资水平+无敌的流量加持,可以造就另一个腾讯——而实际上腾讯也的确在互联网投资赛道表现优越:京东、美团、拼多多……至今手握7000亿的投资资产,遍布国内外。

这在行业上升阶段,是杠杆加持。而最近一年,随中概股大幅下跌+外部环境不再支持巨头平台,这一投资想象力直接崩坏。

对应的是:年报分掉京东,三季报分掉美团。——在回馈股东这点上,腾讯做的还是极其到位的。

但无论怎么变,社交稳,根基就稳。地在,粮食总会产出来的,偶尔有年成不好的时候也正常。

三季报有什么改善和隐忧?

季报的解读已经很多,说几个体会:

1)收入基本盘、利润基本盘稳定

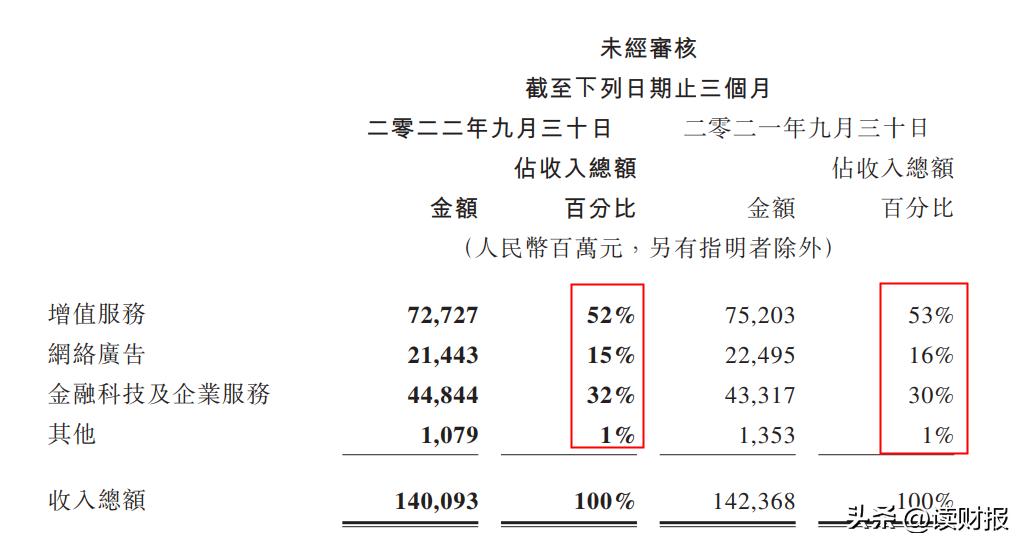

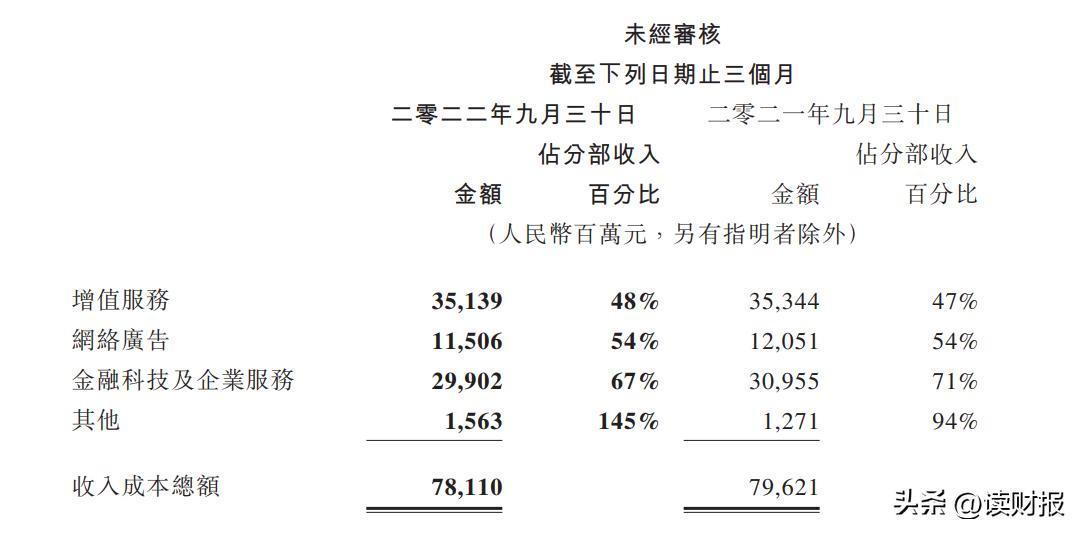

看收入,1401亿,三大模块占比稳定:增值服务(社交&游戏等)727亿+网络广告214亿+金融科技及企业服务448亿,前两项占比减1%,第三块占比+2%至32%,年同比前两块业务微降,总体收入根基稳定可期;

对应各块的收入成本数据均较去年同期有一定的下降,占比也较稳定,对应毛利率达到44.2%,是近年来比较好的水平。

对应也获得券商的一致认可:降本增效成果显著。

2)社交延伸生态发展向好:小程序、QQ虚拟空间都有不错的发展

小程序+公众号生态,仍是小B用户最好的用户触达方式——

“小程序日活躍賬戶數突破6億,同比增長超30%,其日均使用次數實現更快增長,同比增長超50%。我們加深了小程序在食品飲料、服裝、商場百貨等主要行業的應用”

QQ数据小幅恢复,相信其在年轻群体中的活力仍可持续。

3)对应的隐优:

比较大的担忧是游戏,游戏这块版号问题突出,但在17号晚间已工始释放——更大的问题是:哪款游戏能扛起下一阶段的大旗,长期看,腾讯在游戏质量上是否能持续占据先位?这是存在一定疑问的。

广告这块随经济发展不会太担忧,但近期能感觉到朋友圈、公众号、腾讯游戏中加插的广告质量是在下降的——在竞争+提效的压力下,单位广告的收益我猜测也是在变差——反过来,这也影响了产品的体验。——现在很多广告都有降级的趋势,对一个起点是宝马、可口可乐的朋友圈高质量广告平台来说,现在的体验确实是下降太多。——但要吃饭,不磕碜,问题是广告与产品体验的平衡点。

分派美团股票作为股息:既是优,也是忧——回报股东是好事,但隐含着潜在的投资效益限制,不过如果哪天把微信对应本地生活九宫格的位置给开放出来,让饿了么与美团竞争,或者让用户自己选,也可以保持想像力?——会开放到这种程度吗?

其它还有哪些忧?欢迎留言一起探讨~

300的腾讯,值不值?

价值是未来现金流的折现,过去的市场表现并不具有太多参考意义。

目前市值2.8万亿港元,约2.55万亿人民币,在短期可预见到的时间,每年1100-1400亿的净利,几乎对等的自由现金流规模应该是可以达到的。

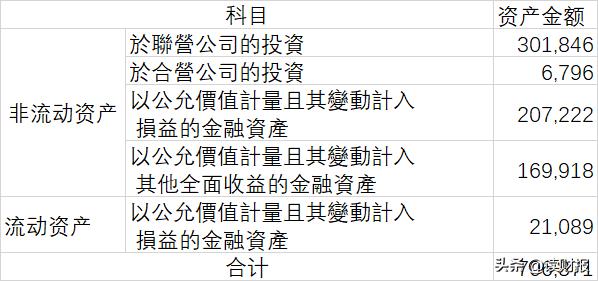

腾讯的投资资产剥离不影响主营业务发展,目前账面投资资产合计7068亿,即便出售需要折价,也在5000亿以上

扣除掉这部分与主营业务无关的资产后,2万亿的市值对应约1300亿的自由现金流,15倍左右的估值+仍带有一定成长性,至少不算贵。

但贵不贵,还要看这个回报率是否覆盖了你的资金成本,或者是否比目前所持其他资产更优——把资产往收益风险比更优的位置腾挪。

声明:本人目前持有腾讯, 股市有风险 ,投资前请深入了解将钱投向了哪里。