首发 | 公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大嘎好哇,我是逗逗酱。

意外险这小东西,我一直建议人手一份。

价格便宜(普遍几十到几百块钱),没啥门槛(要求少)。

生活中能遇到的多数意外,它都保。

意外死了残了,赔笔钱;

意外伤了,还能报销医药费,简直不要太合适~

而要说意外险哪家强,“ 中国人保大护甲系列 ”必须榜上有名。

该系列下的意外险,性价比和口碑一直都很不错。

同时也是意外险界的“老卷王”了,产品不断深耕,迭代升级,一个赛一个秀儿。

就说今年4月底,刚上线了 「☞ 大护甲3号成人意外险 」 ,就很优秀。

该有的保障它都有,价格也很美丽。

但是!中国人保,并不满足于这个成绩。

在近期, 先是 将大护甲3号迭代升级为—— 「 大护甲3号Pro成人意外险 」 。

保障更牛了,价格却没变!

在此之前,成人意外险这块, 小蜜蜂2号超越版意外险 还能和大护甲3号掰掰手腕子。

但升级后的大护甲3号Pro,我愿称之为,目前成人意外险(1-3类职业)的yyds!

同时,又因大护甲3号Pro的投保年龄受限,无法给60岁以上的父母购买。

中国人保还为此贴心定制了一款父母也能买的同系列大护甲意外险—— 「 大护甲3号父母意外险 」 。

最高85岁也能投,自费药品也能报销,专为父母量身打造!

一、

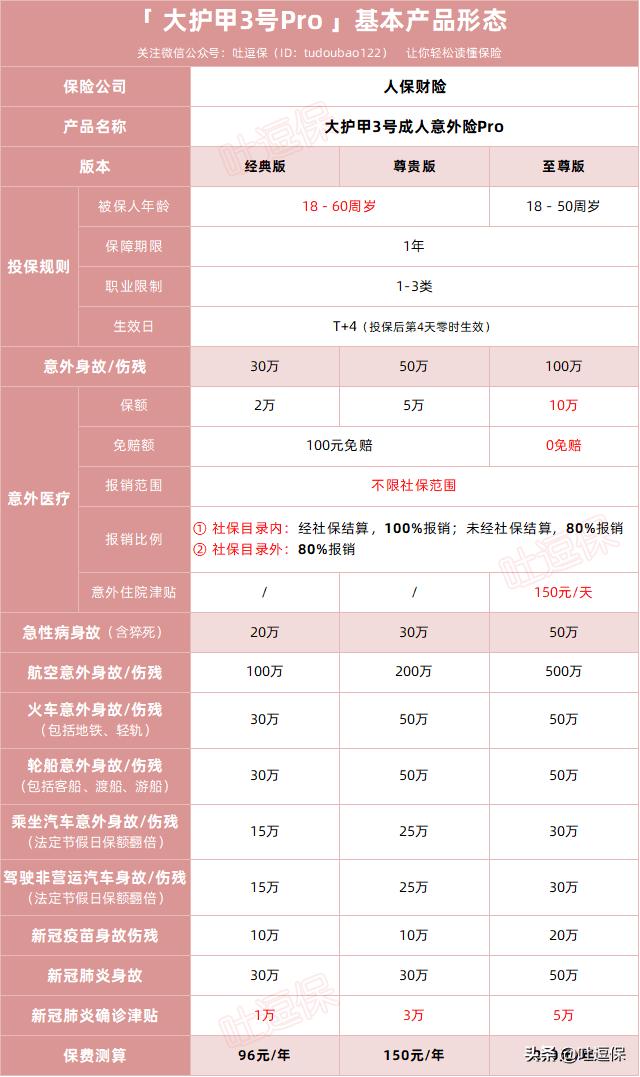

先说说,人保大护甲3号Pro意外险,更新升级变为这样:

(制图By吐逗保)

依旧三个保障版本“ 经典版、尊贵版、至尊版 ”供我们选择,满足不同人群投保需求。

3个版本的保障内容几乎差不多,只是价格以及各项保障的保额不同。

首先,大护甲3号Pro保障意外身故/伤残,保额最高 100万 。

如果发生意外不在了,就赔保额。

如果意外伤残,则根据伤残程度,按比例赔付。

一般的意外险都不保猝死,它不仅保,而且保障范围更大。

· 保障猝死等急性病身故,最高可以赔50万。

急性病是指被保险人突然发生、不及时救治将危及生命安全的急性疾病。

比猝死涵盖的范围更大,保障更全,更优于单独只保猝死。

同时,大护甲3号Pro还自带“特定交通意外身故/伤残额外赔”。

可以和基础意外身故/伤残,叠加赔付,保额还特高。

比如:

至尊版的航空意外身故伤残,保额 500万 ;

如果坐飞机出事儿了,加上基础意外身故的100万,累计最高可赔 600万 !

其他交通意外,涵盖日常出行的公交车、地铁、轮船、火车、轻轨或乘坐网约车等交通工具。

海陆空无死角防护,最高可以额外赔 50万 。

万一碰上法定节假日出行,乘坐汽车或是驾驶非营运汽车导致身故伤残,保额还可以翻倍赔付!

对于一些经常出差、旅游的人来说,这项保障很实用了~

不过,这次迭代升级后最大的亮点还是,大护甲3号Pro的意外医疗保障。

升级前,经典版和尊贵版都是只能报销社保范围内的费用,仅至尊版可以不限社保范围报销。

而这次升级后, 三个版本的意外医疗,都不限社保范围,可报销社保内外自费项目 ,超给力!

因意外产生的门诊和住院费用:

· 用医保先报销后,扣除免赔额的剩余部分,可 100%报销 。

· 没用医保报销的,则按 80%报销 。

免赔额没变化, 经典版、尊贵版依旧每次免赔100块,至尊版还是0免赔 。

而且如果你买的是至尊版,因意外住院了,还有“ 每天150块的住院津贴 ”可以拿。

没有免赔天数 ,住院几天就给你几天的钱。

单次意外最多领 90天 ,全年累计最长可以补贴 180天 。

如果发生意外,基本住院两天,补贴就回本儿了。

这是经典版和尊贵版所没有的。

此外,大护甲3号Pro不仅有 时下大家关心的“ 新冠肺炎保障 ”。

· 涵盖新冠疫苗身故/伤残、新冠肺炎身故、以及新冠肺炎确诊津贴。

升级后,其中的新冠肺炎确诊津贴,还赔得更多了。

从确诊新冠肺炎可获得千元津贴,调整为确诊为“重型”或“危重型”时,可以赔付上万:

· 经典版1万,尊贵版3万,至尊版5万。

对于如今生活在持续抗疫环境下的我们来说,在最关键危难时刻,获得高额保障,更加实用。

PS: 注意,新冠保障等待期为7天。

最重要的是, 大护甲3号pro保障虽然更好了,保费却没涨!

维持大护甲3号同一费率,依然很便宜:

· 经典版: 96元/年;

· 尊贵版: 150元/年;

· 至尊版: 290元/年。

而升级后的经典版和尊贵版,意外医疗不限社保范围,也可以报销自费项目,竞争力更强了~

这不妥妥的,加量不加价嘛!

无论哪个版本,整体性价比都远超过当下同类意外险!选哪个都非常可~

当然,如果是想要百万保额的成年人,建议首选“至尊版”。

每年只要 290块钱 ,保得全,保额超充足,性价比高到没朋友。

意外住院一天就可以赔150块。

住院两天赔300块,就已经回本了。

其他意外险,要做到同等保障,保费基本要三四百起步。

当然,投保也是有一定条件的。

至尊版限18-50周岁投保,经典版和尊贵版限18-60周岁。

都仅限 1-3类 职业投保,且需通过健康告知(不严格,没得过重病基本上能投)。

对了,至尊版还有投保地区限制,投保时记得仔细看看投保须知。

不过只要你符合投保要求,完全可以闭眼入!

支持闪赔,在线报案上传资料,最快2分钟到账!理赔超快速便捷~

PS: 若健康告知过不去,可以买“ 小蜜蜂2号超越版 ”,没有健告要求。

二、

再说说,中国人保大护甲3号老人意外险:

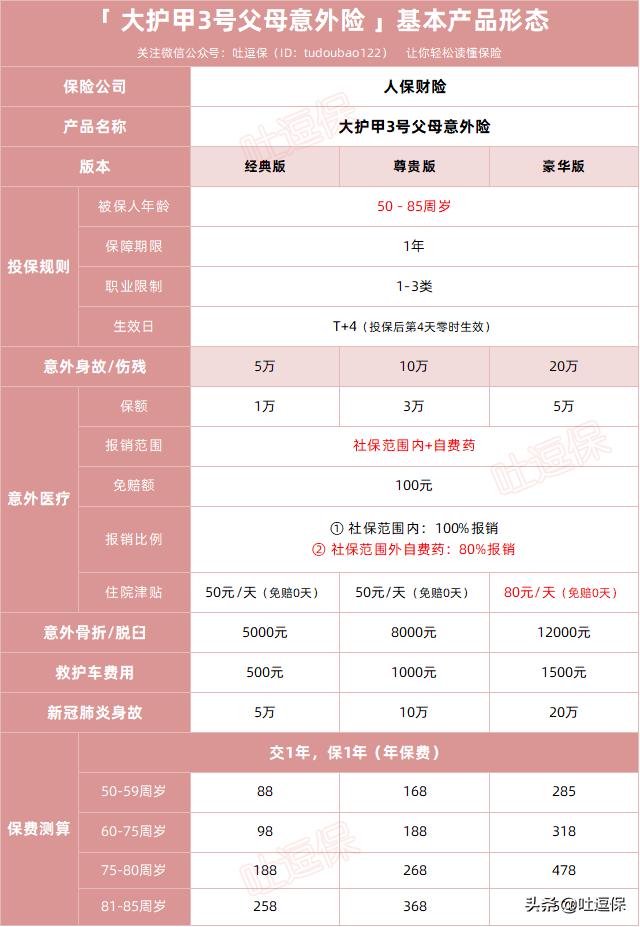

(制图By吐逗保)

市面上高龄人群能买的意外险,寥寥无几,一般最高只能保到80岁。

而大护甲3号父母意外险是中国人保财险专为高龄人群定制的。

50-85周岁 的中老年人群,都可以买,而且价格还很便宜。

承保 1-3类职业 ,老年人最常见的 无业、退休及家庭主妇 都可承保。

同样有三个保障版本 “经典版”、“ 尊享版”、“豪华版” 可选。

保障责任简单实用,意外身故/伤残最高可保 20万 保额。

给父母买意外险,最重要的还是要看 意外医疗保障 。

大护甲3号父母意外险的意外医疗,保额最高达 5万 。

报销范围广,所有版本都可报销“社保范围内费用和自费药”, 报销比例也很高:

· 每次免赔额 100块 ,社保范围内 100%报销 ,社保外自费药也能报销 80% 。

这点非常给力!

要知道,市面大部分同类老人意外险都只保社保范围内,且社保内有报销比例限制。

同时,三个版本都包含“意外住院津贴”:

· 因意外住院,没有免赔天数,住院一天就给一天津贴,经典版和尊享版是每天 50块 ,豪华版是每天 80块 。

每次最多给30天,全年累计180天为限。

可以用于补偿住院期间的餐饮费、护工费、营养费等等。

除此之外,随着年龄的增长,父母身体机能下降;

伴之而来的骨质疏松、行动不便,最怕不小心摔碰,就意外骨折或脱臼了。

而针对老年人常发生的骨折/脱臼意外,大护甲父母意外险也可以额外赔付。

最高赔 1.2万元 ,非常实用。

PS:意外骨折/脱臼按照《骨折和脱臼保险金给付比例表》标准比例赔付。

而市面大部分同类产品无此责任,或者最高不超过1万。

不仅如此, 如果意外用到了救护车,也可以赔付这部分费用,最高1500元 。

同时紧贴时下疫情,扩展了新冠肺炎身故责任(有7天等待期),最高 20万 保额。

总之,大护甲3号父母意外险是一款非常值得入手的优质中老年意外险。

逗逗酱建议:

· 如果是60岁以下(1-3类职业),仍推荐直接买上面的「☞ 大护甲3号Pro意外险 」,绝绝子。

健告过不了,可以考虑「☞ 小蜜蜂2号超越版 」,没有健康告知询问。

· 如果是60岁以上(1-3类职业),那就买这个老年人专属的「☞ 大护甲3号父母意外险 」,性价比也很高。

大公司大品牌,只要职业OK,年龄在50-85岁内,就都可以买。

所有意外都保障,可报销社保外自费药,意外住院还有津贴可拿;

意外骨折/脱臼、救护车、新冠肺炎身故,也都能额外赔,保障全,力度大。

价格还非常便宜,不同年龄阶段的价格不同:

· 最便宜的经典版: 最低只要 88元/年 。

· 最划算的豪华版: 保额更充足,最低仅需 285元/年 。

老年人能买的意外险本来就不多,这么便宜的几乎没有。

趁早给父母买一份吧,更安心。

尤其是有部分朋友总是担心买小保险公司的保险,害怕没有好的保障,服务不够好。

那不如趁现在,买中国人保吧。

大护甲3号父母意外险,也有健康告知,但不严格。

仅提及恶性肿瘤、严重心脏病、尿毒症、瘫痪在床等比较严重的情况。

像高血压、糖尿病等常见慢性病情况,都可以正常投保哈~

三、

综合看下来,怪不得,人保大护甲意外险系列一直爆火。

央企大品牌,保障升级还不加价,不断追求极致性价比。

野心不小,誓要坐成人意外险的头把交椅。

如果是还没有配置意外险,或者意外险保障期限即将到期的朋友,大护甲3号这个系列,无论是成人还是老人意外险,都值得选择!

保障全面,保额充足,又便宜,真特别好。

当然只有意外险 ,从家庭风险的角度来说,还远远不够。

长期来看,预算相对充足的情况下,还要及早补充搭配“☞医疗险”、“ ☞重疾险”以及“☞寿险”。

若对产品、职业分类、健康告知有任何疑问,最好和我们沟通清楚,再下手。

最后,别忘了多多“转发分享”哦~

我是逗逗酱,愿每个人都能平平安安!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注公众号: 吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”) ,让保险不那么枯燥!