公司简介:主营免税业务

行业

一、行业简介

免税商品,指的是免除关税、消费税、增值税的商品。

免税包括离境免税(含市内免税)和离岛免税。

离境业务向政府上缴收入的1%,离岛业务向政府上缴收入的4%,作为特许经营费。

商品种类通常为香水、化妆品、烟、酒、手表、箱包等。通常免税商品比线下专柜售价便宜20%-30%不等。

政府设立免税店的目的:一是吸引外国游客购买(比如韩国),二是留住国内消费力(比如海南岛)。

各渠道按价格高低排序:免税<跨境电商<个人代购<线上旗舰店<线下专卖

二、产业链上下游

上游:各类商品生厂商

下游:离岛、离境游客

三、行业空间及增速

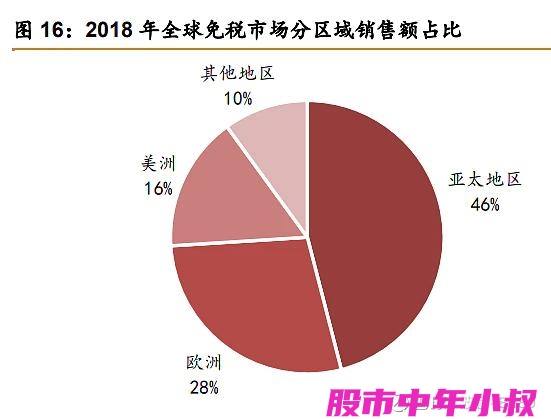

全球奢侈品规模约2万亿元,其中免税销售额占奢侈品销售额比例约25%,约5000亿元。

2019年中国免税市场规模500亿元,而中国人在全球免税消费额约2300亿元(海外1800亿)。其中韩国接近1000亿元。

预计到2025年,中国境内免税规模可达2000亿元。

四、行业竞争格局

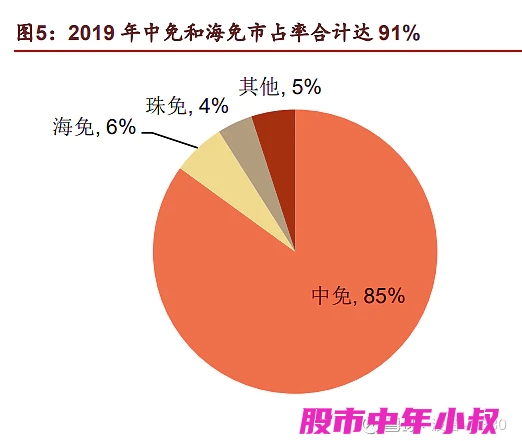

中国中免市场份额超过90%,属于一家独大。

五、行业竞争壁垒

对外:需要牌照

对内:各玩家分地域经营,互不干涉。

六、行业需求与供给(制造业要关注行业产能扩张)

需求:与政策推动和国民收入水平相关

供给:无限制

七、行业发展趋势

政府想要留住国内的消费力,正在大力推动免税行业发展,尤其是海南岛。未来市内免税店也可能逐步放开。

八、行业周期性

与政府政策和国民收入强相关

九、行业主要公司对比

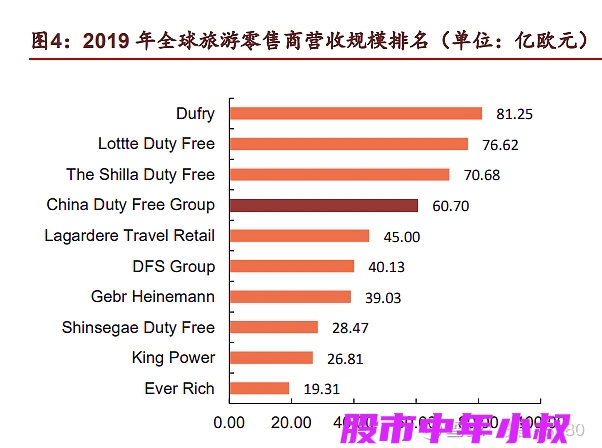

2019年中国中免排名全球第4,20年成为世界第一。

十、影响行业经营的主要因素

1、政策推动

2、国民收入增加

公司

一、基本信息

主营业务:免税业务

办公地址:北京市

第一大股东:中国国旅(53%)

二、管理层分析

央企管理层,没啥好说的,别太差就行。

三、业务结构

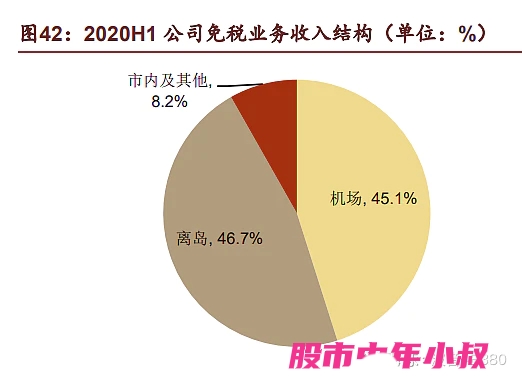

19年,机场营收占比大约60%,离岛占比约20%。

20年,机场萎缩、海南爆发。海南营收占比约40%,净利润占比约80%。

四、核心竞争力

牌照垄断

五、盈利能力

机场扣点普遍在40%以上(北京机场、上海机场、白云机场都差不多),导致机场免税业务盈利能力并不强。2019年上海机场免税店净利率才5.8%……

各渠道净利率水平大约为:离岛(25%)、市内(20%)、线上直邮(15%)、机场(5%)

公司财务费用为0。

之前公司净利率约10%,主要受机场业务拖累。2021年以后,随着离岛免税贡献主要利润,预计净利率水平有望提升至15%以上。

六、成长能力

20年政府大幅放宽海南离岛免税的购物上限,导致海南业务爆发。20Q4由于叠加了国庆、双十一,所以爆发极高,单季度净利润同比+580%!

七、风险

政府大幅发放免税牌照

八、盈利预测及估值

20年预计营收528亿,同比+10%;净利润60亿,同比+30%,其中20Q4单季度29亿。

保守预计21年净利润115亿,同比+80%。预计22/23年净利润增速分别为40%/30%,2023年净利润220亿,给予23年40倍中性估值,则对应市值8600亿。当前市值5000亿,有近80%的增长空间。

2025年,净利润有望达到300亿,中性市值有望达到1万亿元。

核心逻辑总结:

行业好(免税商品便宜)+垄断(牌照稀缺)+行业空间大+竞争格局好(一家独大)