2013年5月,美国参议院发布了一份长达40页的备忘录,指出从2009到2012年,苹果公司利用对海外企业在税收方面的漏洞,规避了 440亿美元海外收入的税务支出 。综合计算, 总税率仅为22%,远低于联邦税率的35% 。

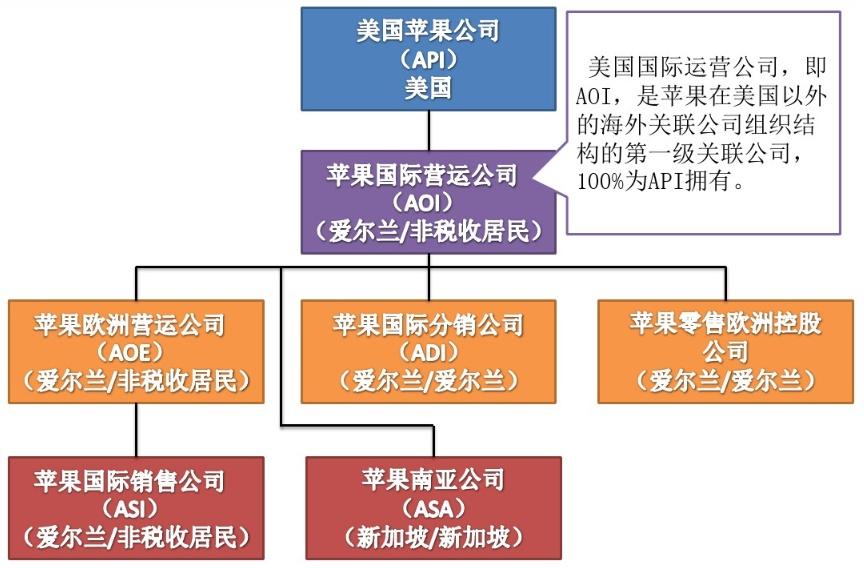

避税手法:爱尔兰税务居民规则-双重非税务居民

苹果公司的一个爱尔兰子公司Apple Sales International(ASI)2009-2011年的税前收入为380亿美元,但只交纳了2100万美元的税款, 税负0.06% 。

在2015年1月1号之前,爱尔兰在判定一个公司是不是爱尔兰的税务居民时,看的唯一标准是公司的实际管理机构所在地。苹果公司架构图中,AOI、AOE和ASI三个公司的注册地在都在爱尔兰,但是实际管理机构所在地并不在爱尔兰,所以这三个公司在爱尔兰税法上就是一个非税务居民。

而美国税法的税务居民规则是相反的,一般只看公司的注册地,不看公司的实际管理机构所在地。因此,爱尔兰的税务居民规则与美国的税务居民规则是“完美搭档”,很容易创造双重非税务居民。

从理论上讲,美国税务机关可以适用“刺破公司面纱”制度,将AOI公司视为“实际管理机构所在地在美国”而行使征税权。

但是,美国的税务机关一直没有这么做。这是因为在美国司法体系下,适用这一制度需要很多的前提。从法院在税务案件中的判决历史看,美国税务机关成功的案例非常少。因此,美国的税务机关要考虑很多的诉讼成本,并不愿意去碰这个烫手山芋。

启示:利用政策来进行税务筹划

苹果公司运用的这种“双层爱尔兰-荷兰三明治”式的税务安排,这一“钻空子”的操作,能够合法避税,那么换个角度思考,利用国家政策来进行税务筹划,绝对是在节税的法律范围内,最合理最合法,也不用钻空子。

举例:利用国家税收政策,进行合法税务筹划

1.税收洼地的财政奖励政策

洼地有聚财的意思,税收洼地,是指地方政府通过税收优惠或财政奖励及核定征收等方式,减轻当地纳税人的税负,让当地纳税人的实际税负低于其他地区

增值税扶持:按照地方留存(50%全额地方留存)的40%-80%进行奖励扶持;

企业所得税扶持:按照地方留存(40%全额地方留存)的40%-80%进行奖励扶持;

税收优惠返还周期:企业当月纳税,次月进行财政返还。

2.个人独资企业享受核定征收政策

适用于缺乏或无法取得进项发票,账务不健全的企业,可以注册成个人独资企业对所得税进行核定征收,无需缴纳25%企业所得税,只需要个人经营所得税,综合税率可降低至5.3%,通过纳税筹划解决企业成本、个人所得税、分红等问题。

税务筹划是一种事先的安排,而不是事后“诸葛亮”,一切事后既成事实业务的筹划,都是在亡羊补牢,所以,作为企业老板一定要提前进行税务筹划,免缴冤枉税。