保险是一个什么样的产品呢?它不能及时满足,它看不见摸不到,它是个半成品,有些人一辈子也许真的用不上,有些觉得自己一辈子用不上,想买它的人可能买不了,能买它的人又觉得它没有用,有人感谢它的救命之岸,又有人骂它是骗人的。它的不可控性,它的信息不对称性让很多人又爱又恨不知该如何下手。保险的复杂性让人又恨又爱。那我们应该以什么样的心态对待保险呢?

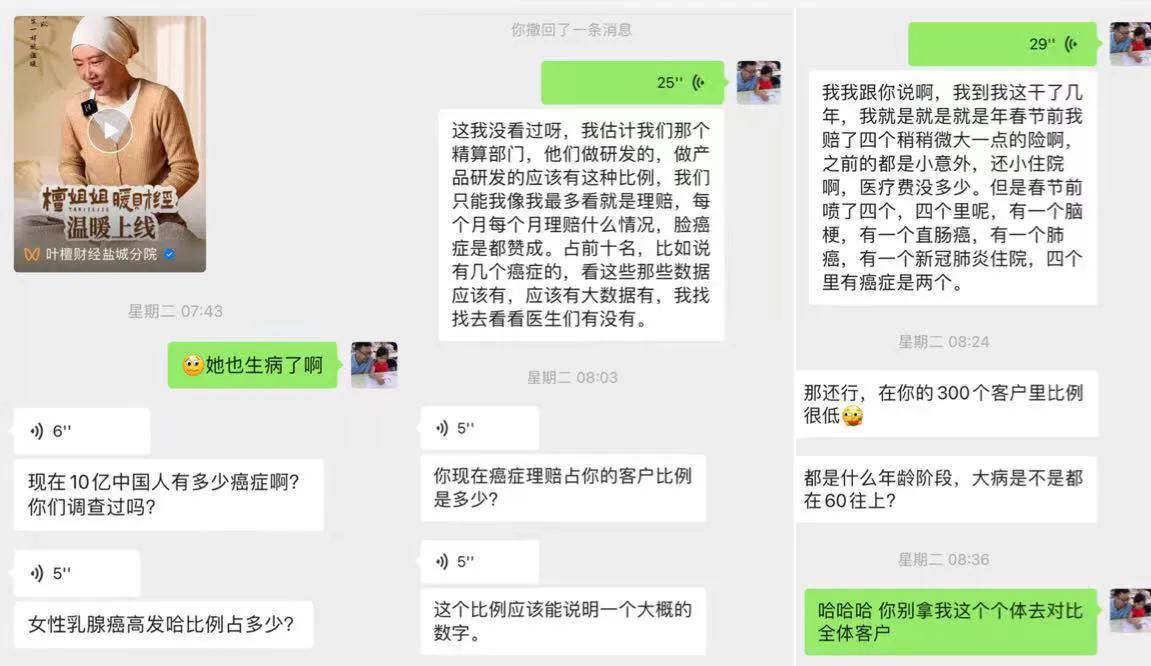

我有一个多年的朋友,也是我的第二个客户,在我刚进入保险业的时候,给自己和孩子买了2份重疾,在我保险业事业刚起步的时候很好的支持了我。第二年续保的时候却告诉我自己的保险不续了。我问他原因,他说这一年自己身体都挺好,不像会得病的样子,自己家又没有遗传,这保险没有用。之后的各种沟通都没有用,这保险就停了,没有续保。之后,也会时不时和我在网上聊聊癌症的理赔情况,我客户的出险情况。就像下面这些对话截图:

从他的问话的内容来看,他对保险的心态是患得患失的。看到别人的癌症,自己也害怕紧张,然后到我这里问一些出险和理赔情况,发现好像与自己无关,挺高兴自己对自己的判断不错,他自己不会得病。当想和他沟通一些正确的保险理念的时候,又被他嘲笑是在*脑洗**。

保险本身就是基于大数法则,利用精算设计出的产品。它可以帮助每个人将风险转移到保险公司,却不能控制风险。从总体大数据上看,出险和意外的概率是不高,但是当它落在某个人身上时,就是这个人的100%。明天和意外,我们无法预测哪个先来,只是当不幸遇到时,有保险的我们不会因为这些意外而影响到家里人的生活。

我们为什么给自己买保险?是因为我们爱自己的家人,我们不想因为不自己本身出现不可控制的风险时影响了他们的生活。如果这也算*脑洗**,那你何必把爱家人挂在嘴边呢?香港人非常喜欢买寿险,他们买的寿险保额一定和自己家房屋*款贷**一样多。他们的目的是万一自己出了险,寿险的理赔金也可以帮助家人将房屋的*款贷**还清。